")

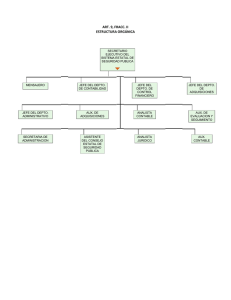

CONTABILIDAD DE COSTOS La empresa “HORMIGÓN” S.R.L. produce tubos de hormigón para alcantarillado para lo cual la empresa se dividirá en los siguientes departamentos: Inventario inicial de materiales 700 Kgrs. a un costo unitario de Bs. 4.DEPARTAMENTOS DE PRODUCCIÓN DEPARTAMENTOS DE SERVICIOS DEPTO DE ARMADO MAESTRANZA Y MANTENIMIENTO DEPTO DE MEZCLA Y MOLDEADO INGENIERIA Y CONTROL DE PRODUCTOS DEPTO DE CONTABILIDAD DE COSTOS TRANSACCIONES DEL MES 04/05/21 Se compra materiales 1200 Kgrs. al contado según factura por Bs. 5800.08/05/21 Se paga un seguro contra incendio a la aseguradora Vitalicia por Bs. 500.- al contado según factura. 15/05/21 El consumo de materiales según informe de almacenes correspondiente al mes es como sigue: DEPTO DE ARMADO 500 Kgrs. DEPTO DE MEZCLA Y MOLDEADO 300 Kgrs. 18/05/21 Se paga a la Sra. Victoria Perales Bs 780.- por servicio de té al personal con cheque según factura. 30/05/21 La depreciación de edificios por el mes es de Bs. 5000.INFORMACION COMPLEMENTARIA DEPARTAMENTOS DEPTO DE ARMADO DEPTO DE MEZCLA Y MOLDEADO MAESTRANZA Y MANTENIMIENTO ING. Y CONTROL DE PRODUCTOS DEPTO DE CONTABILIDAD DE COSTOS METROS CUADRADOS HORAS MAQUINA HORAS TRABAJADAS NÚMERO DE PERSONAL 800 410 280 160 210 2500 1400 150 350 1900 700 320 850 960 50 30 5 6 4 SE REQUIERE: a. Registros contables. b. Kardex físico valorada técnica PEPS c. Prorrateo primario d. Prorrateo Secundario, Método Escalonado e. Libros Mayores f. Tasa de aplicación de los GIF para los departamentos productivos (Base de prorrateo horas máquina) 1