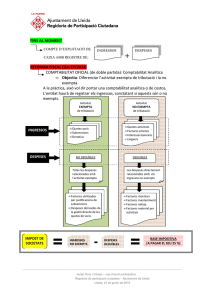

Joanmi Melià – Esquema I de Comptabilitat - 1 TERMINOLOGIA BÀSICA EN COMPTABILITAT FINANCERA La Comptabilitat INFORMA sobre l’evolució i la situació de la RIQUESA L’Economia en l’estudi de la RIQUESA distingeix: Aspecte estàtic de la RIQUESA: Valoració i descripció de la seua composició en un determinat moment Concepte de PATRIMONI. Aspecte dinàmic de la RIQUESAÉs la riquesa entesa com a variable flux conseqüència de l’activitat econòmica. Concepte de RENDA. El Dret també entronca amb la comptabilitat perquè en els dos aspectes descrits apareixen relacions jurídiques, les quals es materialitzen fonamentalment en drets i obligacions L’evolució ha conduït a que els PRINCIPIS I NORMES DE COMPT. GENERALMENT ACCEPTATS es fonamenten en la legislació. PATRIMONIAspecte estàtic de la riquesaConjunt de BENS, DRETS I OBLIGACIONS degudament valorats i atribuïts a una titularitat. Bens Tot allò útil i escàs (Tª del valor) MASSA POSITIVA = Actiu Drets Crèdits a favor del titular Obligacions Deutes a favor de tercers. MASSA NEGATIVA = Passiu Net patrimonial = Actiu – Passiu Equació fonamental en comptabilitat A = P + N Balanç representació la SITUACIÓ PATRIMONIAL, s’estructura a partir de A = P+N - Conceptes financers bàsics: Inversió Aplicació de fons Actiu Finançament Origen de fons net i passiu. Amb el desenrotllament teòric anterior el NET és el resultat d’una situació diferencial. En la pràctica representa l’inici i l’origen del negoci les aportacions dels socis són el factor desencadenant de l’empresa o negoci. RENDA Aspecte dinàmic de la riquesa Variable flux - L’activitat consumeix i genera riquesa. - El camp on actua la Comptabilitat és en la gestió de l’activitat econòmica. - L’objectiu de l’activitat econòmica és l’obtenció d’un resultat, i aquest s’identifica amb la noció de benefici (resultat +). Incorrem en despeses perquè volem obtenir ingressos, les despeses són anteriors i necessàries per atènyer ingressos Tª DEL RISC . Despeses “GASTOS” Rendes negatives. Fluxos negatius de riquesa que genera l'activitat Ingressos Rendes positives. Fluxos positius de riquesa que genera l'activitat Comte de resultatsrepresentació de la SIT. ECONÒMICA = Ingressos – Despeses Ra = Ia – Da (a d'anual o ajustats) CONCLUSIÓ: La comptabilitat informa sobre: - La SITUACIÓ ECONÒMICA RESULTAT - La SITUACIÓ PATRIMONIAL BALANÇ Més endavant cal completar aquest plantejament bàsic amb els comptes anuals.