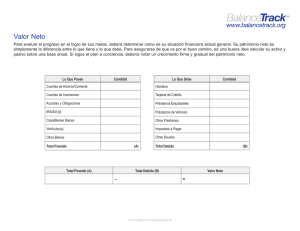

FACULTA DE NEGOCIOS CONTABILIDAD Y FINANZAS CURSO: FINANZAS 2 DOCENTE: VICTOR HUGO SANCHEZ MIRANDA INTEGRANTES: KATERIN JUVITZA FLORES ILIZARBE CINTAMANI CELSIU ALARCON PANTA LIDA LLOCCLLA CRUZ POOL CRISTHIAN CARBAJAL VILLEGAS SANDRA GABRIELA GOZAR NEYRA PERU- 2022 N00176110 N00168491 N00166207 N00170678 N00185075 INFORME DE LA RENTABILIDAD DE UNA EMPRESA OBJETIVO DEL TRABAJO Saber de forma contable que la rentabilidad obtenida en una empresa realmente le pertenece, para ello lo pondremos al descubierto a continuación: 1. Realizar la comparación de sus cuentas anuales por lo menos con 3 periodos de anterioridad con otras empresas del mismo sector en el cual empezaremos con: El balance de situación en el cual se informa en una fecha específica de los valores y fondos, la posición económicafinanciera, comprende los activos, pasivos y patrimonio neto y por último la separación entre partidas corrientes y no corrientes en función del ciclo normal de explotación. verificar la cuenta de pérdidas y ganancias sobre los excedentes y déficit generado por nuestra empresa en la cual podremos observas los ingresos y gastos generados en un periodo, excepto cuando procede de una imputación directa al patrimonio neto de acuerdo con las normas de registro y valoración. En los cambios de estado total de patrimonio neto que informa de todos los cambios habidos en el patrimonio neto del resultado de los ingresos y gastos reconocidos como las operaciones con los socios, los ajustes contables que se realizaron al patrimonio neto, así como sus correcciones. El estado de flujo de efectivo que se ha de informar el origen y la utilización de los recursos monetarios de una empresa. La memoria que es un documento donde se detallan la información de otras cuentas anuales acerca del patrimonio de la empresa. 2. Verificar el ebitda porque este indicador se puede verificar los gastos operativos de financiación y las actividades ajenas a la operación como el pago de impuestos. Si algún importe no estaría registrado estaría en tela de juicio su procedencia. 3. Revisar el plan de negocio de la empresa porque en ella se registran los recursos necesarios para el funcionamiento y conseguir los objetivos de la compañía.