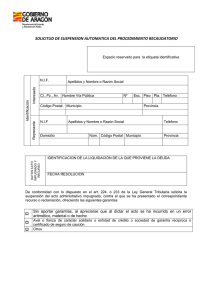

A través del Buzón Tributario o podrá enviarse a la Autoridad Competente en razón del domicilio (por escrito) o a la que emitió o ejecutó el acto, a través de los medios que autorice el Servicio de Administración Tributaria mediante reglas de carácter general. Un medio de defensa en sede administrativa, previsto en el Código Fiscal de la Federación, a favor de los afectados por actos o resoluciones de las autoridades fiscales federales, para resolver sus conflictos con estas, antes de someterlas a control jurisdiccional. ¿Cómo se presenta? El recurso deberá presentarse a través del buzón tributario, dentro de los treinta días siguientes a aquél en que haya surtido efectos su notificación ¿Qué es? Plazos de interposición RECURSO DE REVOCACION Que la autoridad fiscal revise de nueva cuenta su actuación y de ser el caso lo revoque y lo modifique o anule si se demuestra su ilegalidad. Se encuentra regulado de los artículos 116 a 133 A del Objeto Código Fiscal de la Federación y su tramitación. Procede en contra de: Requisitos Constar por escrito. Indicar nombre, denominación o razón social y el domicilio fiscal. Señalar la autoridad a la que se dirige y el propósito de la promoción. Domicilio para oír y recibir notificaciones, el nombre de la persona autorizada para recibirlas. La resolución o acto que se impugna. Los agravios que le cause la resolución o acto impugnado. Las pruebas y hechos controvertidos de que se trate. Señalar, Además I. La resolución o el acto que se impugna. II. Los agravios que le cause la resolución o el acto impugnado. III. Las pruebas y los hechos controvertidos de que se trate. Improcedencia del Recurso de Revocación R jurídico del recurrente. Que sean resoluciones Que no afecten el interés dictadas en recurso administrativo o en cumplimiento de sentencias. Que hayan sido impugnados ante el Tribunal Federal de Justicia Fiscal y Administrativa. Que se hayan consentido, entendiéndose por consentimiento Improcedencia del Recurso de Revocación el de aquellos contra los que no se promovió el recurso en el plazo señalado al efecto. Que sean conexos a otro que haya sido impugnado por medio de algún recurso o medio de defensa diferente. En caso de que no se amplíe el recurso administrativo o si en la ampliación no se expresa agravio alguno, tratándose de lo previsto por la fracción II del Artículo 129 de este Código. Si son revocados los actos por la autoridad. 1. Resoluciones definitivas que dicten autoridades fiscales federales. 2. Contra actos de las autoridades fiscales federales que: a) Exijan el pago de créditos fiscales, cuando se alegue que estos se han extinguido o su monto real es inferior al exigido. b) Se dicten en el procedimiento administrativo de ejecución, cuando se alegue que este no se ha ajustado a la ley. En este supuesto, el Recurso sólo procede contra violaciones cometidas antes del remate. Este caso se verifica cuando el contribuyente no está de acuerdo con la valuación de los bienes muebles o inmuebles, que realizó la autoridad, y que será el valor que será utilizado para el remate del bien. Una de las particularidades de este supuesto, es que el particular deberá nombrar a su perito al presentar su Recurso. Resolución 1. Desecharlo por improcedente, tenerlo por no interpuesto o sobreseerlo en su caso 2. Confirmar el acto impugnado 3. Mandar reponer el procedimiento administrativo o que se emita una nueva resolución 4. Dejar sin efectos el acto impugnado 5. Modificar el acto impugnado o dictar uno nuevo que lo sustituya, cuando el