Cumplimiento de Obligaciones: Apuntes de Derecho Civil

Anuncio

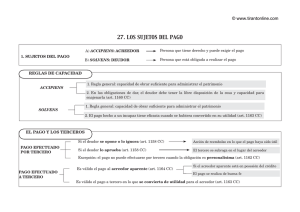

TEMA 7: EL CUMPLIMIENTO DE LAS OBLIGACIONES. 1.-EL CUMPLIMIENTO O PAGO EN GENERAL. Concepto: -En el lenguaje común, el término “pago” se identifica con la entrega de una determinada suma de dinero, debida por cualquier circunstancia, sin embargo para el Derecho también significa llevar a cabo la prestación debida, con independencia de que la conducta exigible al deudor consista en un determinado hacer o no hacer. -Por consiguiente, en términos jurídicos, pago y cumplimiento son vocablos sinónimos, aunque el término “cumplimiento” resulte más apto para referirse a la ejecución de la prestación debida en todo tipo de obligaciones y no solo a las obligaciones pecuniarias (por ejemplo, cuando un contratista no entrega una casa no se suele decir “no paga”, sino que “no cumple”). -De acuerdo con lo dicho, el cumplimiento de la obligación es la realización efectiva de la prestación debida, por lo que el cumplimento de las obligaciones significa su muerte o extinción, pues una vez satisfecho el interés del acreedor, el ciclo vital de la obligación ha concluido, por eso el Código Civil contempla el pago o cumplimiento como una de las causas de extinción de las obligaciones, aunque se trata de la causa de extinción normal. El pago como acto debido: la denominada naturaleza jurídica del pago: -Uno de los temas abordados tradicionalmente por la doctrina es determinar la naturaleza jurídica del pago o cumplimiento, planteándose si es un negocio jurídico propiamente dicho, un hecho jurídico o un acto jurídico. -La doctrina española se aleja de la concepción de que el pago o cumplimiento sea considerado un negocio jurídico o un hecho jurídico, incluso en los supuestos en los que la conducta debida consista en realizar un hecho propiamente dicho. -En rigor, la conducta que constituya el objeto de la prestación ha de ser considerada siempre un acto, pues depende de la voluntad del obligado, pero ello no obsta que la materialización de dicho acto o conducta tenga a su vez por objeto, en algunas ocasiones, la realización de actos que completen la celebración o la ejecución de acuerdos de voluntades que, conforme a la concepción general, puedan ser conceptuados como negocios jurídicos. 2.-LOS PROTAGONISTAS O SUJETOS DEL CUMPLIMIENTO: REGLAS DE CAPACIDAD; EL PAGO DEL TERCERO; EL PAGO AL ACREEDOR APARENTE Y AL TERCERO. Terminología en general: -Toda obligación presupone la existencia de dos o varias personas, naturales o jurídicas, vinculadas por la misma y asumiendo, respectivamente, el papel de acreedor y de deudor: 1º-El acreedor o sujeto activo de la obligación, como titular del derecho de crédito, puede exigir el cumplimiento de la obligación al obligado (deudor). 2º-El deudor o sujeto pasivo de la obligación, que por la vigencia de la obligación está obligado a padecer las legítimas pretensiones del acreedor. -Sin embargo, esta terminología plantea problemas cuando la obligación es considerada en el momento del cumplimiento, ya que si quien ha de desplegar la actividad requerida por la obligación es el deudor, se le puede calificar de sujeto activo del cumplimiento, siendo, por tanto, la misma persona que el sujeto pasivo de la obligación. -Además, en el momento solutorio de la obligación (esto es, al tiempo de cumplimiento), pueden aparecer personas diferentes al acreedor y/o al deudor, así pues, resulta apropiado recurrir a los términos latinos clásicos e identificar como solvens (que puede ser el propio deudor o un tercero) a quien realiza el pago, y como accipiens (que puede ser el propio acreedor o un tercero) a quien es receptor del cumpimiento. 1 -Ahora bien, no se excluye la posibilidad de que, en el momento del pago, intervengan personas extrañas a la obligación, asumiendo el papel de deudor o el de acreedor, conociéndose ambas posibilidades por la doctrina con el nombre de “pago del tercero” (por ser una persona diferente al deudor quien realiza la prestación debida) y “pago al tercero” (por ser una persona diferente al acreedor quien recibe la prestación debida), pero para que se den tales figuras es necesario que los intervinientes en la obligación ajena actúen realmente como extraños a la misma y que, de alguna forma, tengan la iniciativa de la ejecución o de la recepción de la prestación debida, por lo que cuando quien asuma el papel de deudor o acreedor lo haga como representante de una de las partes o por una especial relación de subordinación (por ejemplo, un empleado) o circunstancias similares, no se estará ante un caso de intervención de tercero en el cumplimiento. Las reglas de capacidad en relación con el pago: -El Código Civil, aunque no regula la capacidad en relación con el pago, contemple algunos aspectos concretos de la misma: 1º-Capacidad del solvens: en las obligaciones de dar no será válido el pago hecho por quien no tenga la libre disposición de la cosa debida y capacidad para enajenarla. Sin embargo, si el pago consistiera en una cantidad de dinero o cosa fungible, no habrá repetición contra el acreedor que la haya gastado o consumido de buena fe, pero aunque se refiera exclusivamente a las obligaciones de dar, sensu contrario se podría concluir que en las restantes relaciones no se exigiría requisito alguno para el pago, lo que no es aceptado por la mayor parte de la doctrina, que propugna exigir al menos una cierta capacidad natural en correspondencia con la voluntariedad requerida en el cumplimiento. 2º-Capacidad del accipiens: el Código Civil establece que el pago a una persona incapacitada para administrar sus bienes, será válido si se hubiere convertido en su utilidad, por lo que se deduce ,que la regla general es que solo las personas con capacidad para administrar sus bienes pueden recibir el pago con plena eficacia solutoria, no exigiéndose una especial situación de capacidad en el accipiens si el cumplimiento redunda en su beneficio. La ejecución de la prestación debida por el extraño: la admisibilidad del pago hecho por terceros: -Excluidas las obligaciones de hacer personalísimas, en las que la “calidad de la persona del deudor se hubiesen tenido en cuenta al establecer la obligación (no siendo indiferente para el acreedor quién ha de ejecutar la prestación debida), la regla general en el CC es que cualquier persona puede llevar a cabo la ejecución de la prestación, con independencia de la situación en que, frente a dicha intervención, se encuentre el deudor: 1º-El deudor ignore la intervención del tercero solvens. 2º-Que el deudor conozca y apruebe la intervención del tercero solvens. 3º-Que el deudor conozca y se oponga a la intervención del tercero solvens. -En cualquiera de tales casos, el CC considera válidamente realizado el pago y por satisfecho el crédito que ostentaba el acreedor. La relación entre el solvens y el deudor: subrogación o reembolso: -Si el pago del tercero solvens satisface el interés del acreedor y éste desaparece, el deudor no queda liberado y ha de “arreglar cuentas” con el solvens, por lo que las consecuencias fundamentales respecto a las relaciones entre solvens y deudor que puede generar el pago del tercero son las siguientes: 1º-Cuando el deudor haya aprobado el pago del tercero solvens se traduce en una sustitución del titular del derecho de crédito y, donde se encontraba antes el acreedor se coloca ahora el solvens, por lo que la subrogación mantiene la relación obligatoria preexistente inalterada, con el mismo contenido y, en su caso, con las mismas garantías (fianza, hipoteca, etc.), llamada subrogación (en resumen, la subrogación supone que el solvens ocupa exactamente la misma posición que el acreedor primitivo y podrá reclamar el crédito en las mismas circunstancias y con los mismos derechos y garantías). 2 2º-Cuando el deudor haya ignorado o se ha opuesto al pago del tercero solvens se otorga al tercero solvens un crédito para reclamar al deudor lo que le hubiese sido útil, que es independiente del crédito ostentado por el acreedor primitivo, por lo que la relación obligatoria preexistente se entiende extinguida generando una nueva obligación y el pago del tercero ha generado una nueva obligación llamada acción de reembolso o acción de reintegro (en resumen, la reclamación por el solvens en los casos de acción de reembolso se limita al beneficio líquido que el pago haya supuesto para el deudor y que no tiene que coincidir siempre con la actividad o el desembolso realizados por el solvens). El pago del tercero en la reciente jurisprudencia: -Para el Tribunal Supremo una empresa constituida para pagar deudas ajenas de otra empresa tiene derecho al reembolso, basándose en los siguientes argumentos: 1º-En la regulación del Código Civil del pago por tercero, se deduce la posibilidad de que un tercero ajeno a la obligación obtenga un beneficio propio del pago del acreedor (La finalidad de la empresa era la de pagar las deudas ajenas de la otra empresa para promover la ejecución de sus bienes inmuebles si no reembolsaba lo pagado, lo que no puede considerarse ilícito pues la doctrina científica contempla que un acreedor ordinario pague a otro preferente para liberar un bien del deudor y promover ejecución sobre el mismo) . 2º-La utilidad del pago debe entenderse en sentido objetivo, es decir, analizando si mediante el pago se ha producido un aumento del patrimonio del deudor mediante la disminución de su pasivo (lo cual sucedió en este supuesto). 3º-Que la Sala Contencioso-Administrativo del TS, aunque sus sentencias no generen jurisprudencia civil, declaró respecto al pago de unas deudas tributarias pagadas por un tercero, que el pago era legítimo, del que únicamente se derivaría la acción de reembolso por parte del tercero que pagó. *Con la crisis de los primeros años del siglo XXI, han proliferado los procedimientos concursales y la aparición de terceros como solvens, con el consiguiente incremento de sentencias en este sentido. -En cambio, El TS afirma que la figura del pago hecho por un tercero no es aplicable: 1º-Al efectuado en nombre de interés propio y no por cuenta ajena, o 2º-Si falta la utilidad para el deudor porque se hace en interés de otra persona con la que el pagador está vinculado. 3º-Igualmente, no hay pago por tercero, ni procede la acción de reembolso, en el supuesto de prestación de alimentos a familiares (por ejemplo, que un hermano reclame a otro la mitad de la cantidad de gastos de una residencia para su madre), considerándose una deuda propia, y faltando, por tanto, el presupuesto de una deuda ajena. La recepción de la prestación: el pago al acreedor aparente y al tercero: -Por antonomasia, el accipiens del cumplimiento será el propio acreedor, es decir la persona en cuyo favor esté constituida la obligación, no obstante, el acreedor puede designar a un representante o habilitar a cualquier otra persona para recibir el pago (por ejemplo, transferencia a un banco) , y en este último caso se suele hablar de persona designada con ocasión del cumplimiento (adiectus solutionis causa), cabiendo incluso que el cumplimiento se lleve a cabo en favor de una persona que, aparentemente, cuenta con la legitimación para cobrar, aunque realmente no la tenga (por ejemplo, pago en un bar a al persona que está detrás de la barra, pese a no ser el camarero) , y en tales casos se habla de pago al acreedor aparente: 1º-El pago al acreedor aparente requiere exclusivamente que: A-El deudor lleve a cabo el cumplimiento de buena fe, ya que no llega a determinar que el accipiens es un acreedor aparente. B-El acreedor aparente actúe objetivamente como verdadero acreedor, bien porque se encuentra en posesión del crédito, bien porque se encuentre en una situación que, de forma usual, corresponde al acreedor o a la persona legitimada (por ejemplo, pago a quien se encuentra en la taquilla de un cine) . C-Aunque el verdadero acreedor no llegue a recibir nunca la prestación y no vea satisfecho su interés propio, en todo caso, el deudor queda liberado de la obligación, lo que se justifica por la necesaria protección del tráfico económico. 3 2º-El pago a tercero, se da sobre todo en las entregas de objetos a personas cercanas al acreedor, pese a no estar legitimados para el cobro, para que se los hagan llegar al mismo (por ejemplo, entregar a un amigo un libro para que lo devuelva a la Biblioteca pública) , y en principio, el pago al tercero será válido si se hubiere convertido en utilidad del acreedor, es decir, no es un verdadero cumplimiento y no tiene eficacia liberatoria para el deudor, a no ser que a través del tercero el acreedor llegue a recibir la prestación, que en ese caso el pago habrá sido útil, y por tanto, válido. 3.-LOS REQUISITOS DEL CUMPLIMIENTO: LA EXACTITUD DE LA PRESTACIÓN. -En términos jurídicos, el cumplimiento consiste en la exacta realización de la prestación o conducta debida, y con ella el deudor puede dar por concluida la relación obligatoria o liberarse de la misma, y que el acreedor se vea satisfecho mediante la realización de la exacta prestación, por lo tanto son requisitos del pago la identidad, la integridad y la indivisibilidad del pago. Identidad de la prestación: -Como regla general, en las obligaciones de dar el deudor de una cosa no puede obligar a su acreedor a que reciba otra diferente, aun cuando sea de igual o mayor valor que la debida, ni tampoco en las obligaciones de hacer puede ser sustituido un hecho por otro contra la voluntad del acreedor (art. 1166 CC). -Esta regla también se aplica a las obligaciones de no hacer, pero con la distinción de que solo la prestación negativa contemplada en el título constitutivo de la obligación generará el incumplimiento de ésta; por tanto, cualquier conducta distinta realizada por el deudor no afectará a la obligación constituida, mientras que, por el contrario, en las obligaciones positivas la identidad de la prestación considerada es la única que tiene eficacia liberatoria para el deudor, por haberse producido su cumplimiento. -La identidad de la prestación, en principio, favorece tanto al deudor como al acreedor, al permitirles conocer cuál ha de ser la desembocadura normal de la relación obligatoria pero, de no mediar la voluntad favorable del acreedor, el deudor no puede llevar a cabo prestaciones distintas a la establecida, pues generará el incumplimiento de la obligación y el acreedor puede resistirse legítimamente a la recepción de la prestación distinta sin que sea constituido en mora creditoris, ni que quepa el pago mediante consignación. -La jurisprudencia ha declarado que cuando las diferencias entre la prestación debida y la prestación ofrecida no sean relevantes o de consideración, el acreedor no debe oponerse al pago, sin embargo, la identidad de la prestación no solo alcanza a los aspectos principales, sino también a los accesorios, por lo que en relación con las obligaciones de hacer, la identidad de la prestación puede estar referida tanto a la prestación objetivamente considerada como a la persona del obligado a ejecutar la prestación (obligación personalísima). Integridad de la prestación: -La completa y total ejecución de la prestación viene requerida en el CC al establecer que “no se entenderá pagada una deuda sino cuando completamente se hubiese entregado la cosa o hecho la prestación en la que obligación consista” (art. 1157 CC). -De alguna forma la identidad y la integridad de la prestación se encuentran relacionadas, pues si la prestación ofrecida por el deudor (por ser incompleta) no es exactamente la misma contemplada en el título constitutivo de la obligación, se estaría conculcando el requisito de integridad. Sin embargo, la doctrina considera que no existe una absoluta coincidencia entre la identidad y la integridad del pago, refiriendo este último requisito a las cuestiones de carácter cuantitativo de la prestación. -Desde este punto de vista, la integridad de la prestación supone que: 1º-En las obligaciones de dar, la entrega se encuentra referida a la cosa adeudada y a sus frutos y accesorios. 4 2º-En las obligaciones pecuniarias que generen intereses (legales, convencionales, moratorios, etc.), la prestación debe alcanzar al principal adeudado y a los intereses vencidos. Indivisibilidad de la prestación: -La integridad de la prestación excluye, en principio, que el cumplimiento o pago de la misma pueda realizarse por partes o fraccionadamente, aunque el objeto de la prestación sea por naturaleza divisible; por tanto, cuando el deudor tenga pretensiones de realizar el pago parcialmente, el acreedor podrá legítimamente rehusar el pago. -La regla de la indivisibilidad de la prestación tiene algunas excepciones, como: 1º-Cuando el contrato expresamente lo autorice, es decir, la indivisibilidad puede ser excluida convencionalmente, por acuerdo de las partes o como derivación necesaria de la propia naturaleza de la relación obligatoria. 2º-Cuando la deuda tenga una parte líquida y otra ilíquida, el acreedor puede exigir el pago de la 1ª sin esperar a que se liquide la 2ª, es decir, que llegado el momento del pago, el acreedor puede renunciar a la indivisibilidad y admitir pagos parciales, entendiendo que la obligación originaria subsiste por el resto de la cantidad adeudada sin que haya novación de la relación obligatoria. 4.-EL MOMENTO TEMPORAL DEL CUMPLIMIENTO. -La determinación del momento temporal del cumplimiento (cuándo ha de ejecutarse la prestación) tiene gran importancia porque a partir del mismo: 1º-El deudor puede ser constituido en mora, lo que conlleva que se generen intereses (legales o pactados) por mora o retraso en las obligaciones pecuniarias. 2º-El acreedor puede ser constituido en mora si injustificadamente o sin razón, rechace el cumplimiento idóneo ofrecido por el deudor. Exigibilidad de las obligaciones puras: -La obligación ha de cumplirse en el momento temporal concreto que, en su caso, se haya previsto en su título constitutivo (ej. contrato) o en su defecto, desde el mismo instante de su nacimiento: -En la Obligación pura, esto es, la que no se encuentra sometida a condición o plazo, la regla general establecida en el Código Civil es que ha de cumplirse de forma inmediata una vez nacida. -En las Obligaciones puras mercantiles, no se aplica la regla de inmediata exigibilidad de las obligaciones puras, ya que el Código de Comercio dispone que serán exigibles 10 días después de contraídas, si solo producen acción ordinaria, y el día inmediato si llevan aparejada ejecución. -En las denominadas “operaciones comerciales”, el plazo de pago si no se ha pactado otro es de 30 días a partir de la presentación de la factura o recepción de las mercancías. Obligaciones sometidas a condición suspensiva o término inicial: -En la práctica contractual es frecuente someter la eficacia del contrato a condición o término y, en caso de condición suspensiva o término inicial, mientras no se produzca el suceso contemplado como condición o llegue el día (o se agote el plazo) señalado como término, la obligación no es exigible ni ha de ser cumplida. -El Tribunal supremo, respecto a esto señala: 1º-En relación con las obligaciones a plazo, la interposición de una demanda antes de que venza el plazo acordado para el cumplimiento definitivo, sin alegar ninguna circunstancia que permita admitir el cumplimiento anticipado, debe desestimarse ya que no cabe una sentencia de condena de futuro cuando no se conoce si se producirá o no el cumplimiento del deudor. 2º-Respecto de las obligaciones condicionales, la adquisición de los derechos y la pérdida de los adquiridos, dependen del acontecimiento que constituya la condición distinguiéndose: A-Condición suspensiva, se adquieren los derechos si se cumple la condición y, si la condición suspensiva no se cumple, la obligación no despliega su eficacia. B-Condición resolutoria, se pierden los derechos si se produce el acontecimiento que constituye la condición. 5 Obligaciones sometidas a término esencial: -Se habla de término esencial cuando la fijación de una fecha para el cumplimiento de la obligación ha de considerarse como una circunstancia absolutamente determinante respecto de la ejecución de la prestación debida, pudiendo fijarse: 1º-Como una expresa y concreta determinación accesoria de las partes (que se eleva a requisito esencial). 2º-Por derivarse de la propia naturaleza y restantes circunstancias de la obligación, aunque no se haya considerado tal esencialidad. -En definitiva, la importancia esencial radica en que la prestación debe ser cumplida precisamente en el momento temporal fijado. Plazo a voluntad del deudor: -Son frecuentes las relaciones jurídico-obligatorias en las que la ejecución de la prestación por el deudor queda aplazada sin que se fije la extensión temporal de dicho aplazamiento. -En el caso de que el plazo de cumplimiento haya quedado a voluntad del deudor habrán de ser los Tribunales quienes fijen la duración del mismo, distinguiendo el Código Civil (art. 1128) dos supuestos: 1º-Duración del plazo quede fijada a voluntad del deudor. 2º-Se deduzca que el plazo se ha “concedido” al deudor debido a la naturaleza y circunstancias de la obligación. -Sin embargo, la consecuencia normativa es la misma para ambos supuestos, ya que son los Tribunales los que fijarán la duración del plazo, pues no puede quedar el cumplimiento de la obligación al arbitrio de ninguna de las partes. *Los problemas en relación con el plazo a la voluntad del deudor ha sido considerado también en la Ley de Jurisdicción Voluntaria, en relación a los expedientes relativos al Derecho de obligaciones, para la fijación del plazo para el cumplimiento de las obligaciones. *En cambio, el art. 1128 CC no es aplicable a las obligaciones mercantiles, pues el Código de Comercio veta la facultad judicial de fijación del plazo, ya que éste será el que las partes hayan prefijado en el contrato o se apoye en una disposición terminante de Derecho. El vencimiento anticipado de las obligaciones aplazadas: -Aún cuando la obligación haya sido objeto de aplazamiento, o término final, el hecho de que la situación patrimonial o la actitud del deudor haga peligrar la satisfacción del interés del acreedor puede conllevar la anticipación del vencimiento de la obligación aplazada. -El Código Civil (art. 1129) establece tres casos en los que el deudor pierde todo derecho a utilizar el plazo: 1º-Cuando resulte insolvente después de contraer la obligación, salvo que garantice la deuda. 2º-Cuando no otorgue al acreedor las garantías a que se haya comprometido. 3º-Cuando por actos propios disminuyan las garantías comprometidas después de establecidas, y cuando por caso fortuito desaparezcan, salvo que sean inmediatamente sustituidas por otras nuevas e igualmente seguras. A) El vencimiento anticipado o la anticipación del vencimiento: -En el Código Civil, la caducidad del plazo establecido conlleva la posibilidad de la inmediata exigibilidad del cumplimiento de la obligación por parte del acreedor, encontrándose el fundamento de la aplicación práctica del vencimiento anticipado en otras previsiones legales referidas a los procedimientos concursales, pero los preceptos contenidos en el Código Civil y en los procedimientos concursales están presididos por una idea cautelar y conlleva una carga sancionadora para el deudor, que disminuye las legítimas expectativas de satisfacción del acreedor, solo se aplica en el caso de que el plazo haya sido establecido en beneficio del deudor (o del deudor y el acreedor conjuntamente), pues si ha quedado a voluntad o en beneficio exclusivo del acreedor éste podrá reclamar el cumplimiento cuando lo estime conveniente sin que propiamente pueda hablarse de anticipación del vencimiento. 6 -En los préstamos hipotecarios, la LEC-2000 prevé la posibilidad de anticipación del vencimiento siempre que el bien hipotecado no sea la vivienda habitual. -En los contratos celebrados con consumidores, y siempre que se cumplan las condiciones mínimas establecidas en la LEC, los tribunales deben valorar, además, en el caso concreto, si el ejercicio de la facultad de vencimiento anticipado por parte del acreedor está justificado. B) La insolvencia sobrevenida del deudor: -Se refiere a la insolvencia patrimonial concreta del deudor comparándola con la que tenía en el momento constitutivo de la relación obligatoria, sin necesidad de que se encuentre incurso en una situación concursal, por lo que: 1º-La situación de insolvencia ha de ser sobrevenida y que el acreedor no pueda argüir insolvencia coetánea o anterior a la constitución de la relación obligatoria. 2º-La falta de liquidez no puede identificarse con la situación de insolvencia, pues existiendo activo patrimonial suficiente el acreedor no puede alegar peligro en el mantenimiento del plazo. 3º-La insolvencia no puede asimilarse a una variación de la situación patrimonial del deudor. C) La falta de constitución de las garantías pactadas: -Se refiere a una relación obligatoria completada con la constitución de las garantías previstas y acordadas por las partes o, en su caso, impuestas por la resolución judicial oportuna, pudiendo ser tales garantías personales (promesa de fianza) o reales (prenda, hipoteca), y su falta de constitución implica el incumplimiento parcial de la obligación que, sin embargo, afecta, a la relación obligatoria en su conjunto. -Más discutible resulta establecer si dicho incumplimiento debe entenderse realizado solo cuando resulta imputable al deudor (quien de forma voluntaria dejar´de atender a su compromiso) o también, por caso fortuito, le resulta imposible atender la obligación complementaria de la constitución de las garantías comprometidas, siendo preferible la segunda hipótesis, al menos en los supuestos en que el deudor se encuentra en situación de mora respecto a la constitución de las garantías. D) La disminución de las garantías: -Algunas sentencias del Tribunal Supremo han puesto de manifiesto en este inciso el carácter sancionador del mismo, en el que la caducidad del plazo se asienta en el hecho de que el deterioro o la disminución de la garantía o su valor, se ha producido por actos propios del deudor, es decir, por actos que le resultan imputables (por ejemplo, que el deudor haya comprometido unas fincas para responder del pago, que posteriormente hipoteca disminuyendo la garantía y ocultando otros gravámenes anteriores), pudiendo el acreedor puede reclamar la caducidad del plazo, salvo que el deudor renueve las garantías. E) La desaparición de las garantías: -Se refiere a la completa y total desaparición de las garantías otorgadas por el deudor, que responde de dicha eventualidad aunque sea originada de manera fortuita sin responsabilidad del propio deudor y, en ese caso, el CC decreta la anticipación del vencimiento, lo que encuentra fundamento en el mantenimiento del equilibrio inicial de la relación obligatoria, no siendo lógico que se vea roto en perjuicio del legítimo interés satisfactorio del acreedor. El cumplimiento anticipado de las obligaciones aplazadas: -Aún habiéndose fijado un plazo, es factible que el cumplimiento tenga lugar antes de que dicho plazo se agote o llegue a término, pudiendo darse dicha eventualidad, con carácter general: 1º-Por iniciativa del acreedor: que reclama el pago antes de su vencimiento. 2º-Por iniciativa del deudor: que paga voluntariamente antes de tiempo, aun sabiendo que lo puede cumplir con posterioridad. 3º-Mediante acuerdo entre acreedor y deudor, previendo en el título de la obligación la posibilidad de cumplimiento anticipado (como en la práctica bancaria, que se permite devolver el dinero prestado anticipadamente con descuento de intereses). 7 -Naturalmente, la posibilidad de cumplimiento anticipado está excluida en los casos de término esencial, ya que en los mismos el cumplimiento extemporáneo, tanto retrasado como anticipado, no satisface el interés del acreedor, por lo que constituye un incumplimiento propio y definitivo (por ejemplo, un músico que quiere deleitar a los novios el día antes de la boda) . A) Validez e irrepetibilidad del pago anticipado: -El pago o cumplimiento anticipado es válido y cumple sus efectos de extinción de la relación obligatoria, ya que aunque se haga con antelación, se paga o cumple lo que se debe (lo que sería contrario a la lógica jurídica desconocer el cumplimiento realizado), estableciendo el art. 1126.1 CC al respecto que lo que se hubiese pagado anticipadamente en las obligaciones a plazo no se podrá repetir, es decir, solicitar o reclamar la devolución. B) El error en el plazo del pago: -La irrepetibilidad del cumplimiento anticipado, es decir, la imposibilidad de reclamar la devolución del mismo, se mantiene aún en el caso de que el solvens, en el momento de pagar, desconozca por error la existencia del plazo; solo que en tal supuesto tendrá derecho a reclamar del acreedor los intereses o los frutos que éste hubiese percibido de la cosa. -El Código Civil contempla el supuesto en que el solvens se equivoca respecto del pazo, bien de un modo absoluto (confía en la inexistencia de plazo para realizar el pago) o de modo relativo (conoce la existencia del plazo, pero ignora o confunde la duración del mismo), con los siguientes parámetros: 1º-Solo contempla el error en el solvens, no en el accipiens (bien en solitario, bien en concurrencia con el solvens), y con independencia de que el plazo constituido fuera en beneficio del acreedor, del deudor o de ambos, lo relevante es el error aisladamente contemplado y el posible perjuicio patrimonial soportado por quien lo sufrió, con el consecuente enriquecimiento injusto por parte del accipiens. 2º-Prescindiendo de la existencia de buena o mala fe en la conducta del solvens. 3º-Establece un derecho a reclamar del acreedor los intereses o los frutos que éste haya percibido de la cosa, pero no la devolución de lo pagado anticipadamente por error. -La reclamación de los frutos o intereses (expresión moderna de lo que en las fuentes romanas se llamaba “interusurium”) es la diferencia que se produce cuando un crédito que no devenga interés es pagado antes de su vencimiento, entre el valor nominal del crédito y su valor actual (esta diferencia se ha descontar del valor nominal, porque se entiende que el crédito, pagado antes del vencimiento, vale menos que su valor nominal, ya que el valor está precisamente en función del tiempo y el acreedor se beneficia con la posibilidad de colocar el dinero a interés), siendo los presupuestos de este interusurium: 1º-Que el crédito no sea remunerado, pues si se trata de un crédito con interés, el pago anticipado no requiere descuento, sino la cesación del devengo de interés. 2º-Que la anticipación voluntaria del cumplimiento traiga causa del error (sin embargo, se admite el descuento en los pagos realizados dentro de un concurso o una quiebra, en razón del interés de la masa de acreedores). La determinación legal del plazo de cumplimiento: la Ley 11/2013, de 26 de julio: -Existe la posibilidad de que sea el legislador quien establezca el plazo máximo de pago o cumplimiento de una obligación determinada, como ocurre en la Ley de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo, en la que los plazos de pago aplicables a las operaciones comerciales, como regla general, se reducen a 30 días, y solo podrán ser ampliados mediante pacto entre las partes hasta un máximo de 60 días, no pudiendo superarse este plazo. -Estas previsiones legislativas, en búsqueda de una disminución de la morosidad, restringen el ámbito de la autonomía privada en las relaciones comerciales (el TS se ha pronunciado sobre el alcance de la limitación temporal dispuesta para el plazo del pago, considerando que los plazos previstos son imperativos). 8 5.- EL LUGAR DEL CUMPLIMIENTO. -La determinación del lugar exacto en que ha de cumplirse la obligación tiene una gran importancia práctica, e incluso, transcendencia económica, por lo que es aconsejable preverlo expresamente, si resulta posible, en el título constitutivo de la obligación (como ocurre en los contratos). -Por ello, la propia regulación normativa de ciertos contratos contiene reglas particulares sobre el lugar del cumplimiento de algunas obligaciones (por ejemplo, el pago de las rentas de arrendamientos rústicos en el domicilio del arrendatario) . -Junto a tales reglas particulares (de preferente aplicación en su caso), el art. 1171 Código Civil contiene un precepto con pretensiones de generalidad, es decir, de resolver los problemas prácticos planteados por el lugar de cumplimiento de cualquier obligación (contractual o no, mercantil o civil) que no haya sido previsto por la voluntad de las partes o por el Ordenamiento jurídico por una regla particular: 1º-El pago deberá ejecutarse en el lugar que hubiese designado la obligación. 2º- Si se trata de entregar una cosa determinada, y no se hubiese expresado nada, deberá hacerse el pago dónde ésta existía en el momento de constituirse la obligación. 3º-En cualquier otro caso, el lugar del pago será el del domicilio del deudor. -Aunque en el Código Civil, la regla del domicilio del deudor opera como regla supletoria, doctrinalmente es común proponer que la verdadera regla general es la del domicilio del deudor, siendo la pauta más general y aplicada a la hora de contemplar el lugar donde deben tener cumplimiento las obligaciones, aunque la jurisprudencia ha reiterado el carácter preferente del lugar que hubiese designado la obligación, otorgando un valor supletorio a la regla del domicilio del deudor. La regla general: el lugar designado en la obligación: -El criterio preferente es “el lugar que hubiese designado la obligación”, es decir, el lugar de cumplimiento establecido en el título constitutivo de la obligación, por lo que se otorga prevalencia al lugar designado por las partes para el cumplimiento de la obligación. -Esta designación por las partes puede producirse: 1º-De forma expresa, estableciendo de forma manifiesta y clara el lugar exacto de cumplimiento. 2º-De la propia naturaleza de la obligación conforme a los usos del tráfico (por ejemplo, los automóviles reparados suelen entregarse a domicilio, lo que no ocurre con otros bienes y servicios como el arreglo de cualquier desperfecto doméstico). -En tal sentido, la mayor parte de las obligaciones de hacer, aunque no haya determinación expresa del lugar de cumplimiento, lo predeterminan en atención a la actividad debida, por lo que cualquier relación obligatoria exige ser interpretada y, en su caso, integrada, para establecer cuál ha sido la voluntad de las partes respecto de la fijación del lugar de entrega. -Sin embargo, la aplicación de dicha regla es dificultosa para las obligaciones de responsabilidad extracontractual, ya que la jurisprudencia del TS concluyó que el lugar del cumplimiento debe coincidir con el lugar en que se ocasionó el daño, lo que genera una situación injusta, pues le debería generar a la víctima (acreedor) los menores gastos y molestias posibles, por lo que debería ser el elegido por la víctima o su domicilio habitual. -En la práctica, la mayor parte de las obligaciones pecuniarias se cumplen a través de la Banca (mediante ingreso en cuenta o transferencia a favor del acreedor, o con cargo directo a la cuenta del deudor o pago domiciliado) y, en tales supuestos, el TS entiende que respecto de las transferencias o giros el pago se entiende hecho en el lugar donde las cantidades se reciben. Reglas supletorias de carácter general: -Para el supuesto de que en el título constitutivo de la obligación no se determine el lugar de cumplimiento, el CC establece unas reglas supletorias, atendiendo únicamente si la prestación consiste en entregar una cosa determinada o no: 1º-La entrega de cosa determinada, debe hacerse “donde ésta existía en el momento de constituirse la obligación”, siendo muy limitado el alcance de este precepto por varias razones: 9 A-Se encuentra referido en exclusiva a las obligaciones específicas de dar. B-La regla general, en la práctica, tiene numerosas excepciones (por ejemplo, pocos adquirirían cosas de peso si no se llevasen a casa). C-Resulta inaplicable al caso de responsabilidad extracontractual (por ejemplo, un automovilista en Madrid atropella a una persona en silla de ruedas destrozándosela y le encarga otra idéntica en la fábrica de Valencia donde la tiene a su disposición). 2º-Para las restantes obligaciones y con carácter general, la regla legal de carácter supletorio determina que “el lugar del pago será el del domicilio del deudor”. A-Dicha regla supletoria está basada en el favor debitoris, es decir, en el ánimo de procurar el trato más favorable posible al deudor, no siendo fácil su justificación y su adecuación al tráfico económico y mercantil, donde es absolutamente nula; por ello en la práctica es cada vez menos frecuente, siendo lo normal que el acreedor tenga interés en que se cumpla en su ámbito cotidiano de actuación. B-Del tenor literal del precepto “...el del domicilio del deudor” y no “...el domicilio del deudor”, el TS ha deducido e interpretado gramaticalmente el sentido y alcance de dicho precepto, es manifiesto que en él se menciona el domicilio solo para determinar la población en que se encuentre el lugar donde debe realizarse el pago, es decir, la población en la que el deudor resida de forma fija y permanente, aunque dicha doctrina jurisprudencia es criticable pues en ella no se consigue determinar con exactitud el lugar de cumplimiento (por ejemplo, si el alquiler de un vehículo debe hacerse en Barcelona, no se precisa mucho el lugar exacto de la prestación). 10