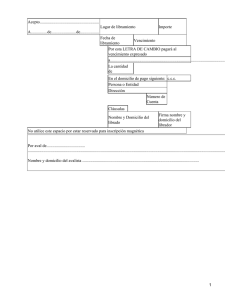

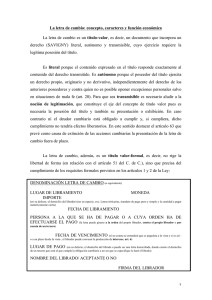

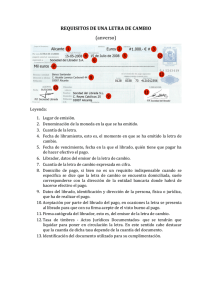

1 2 Documentación Mercantil La complejidad de las actividades económicas han hecho que los simples acuerdos verbales queden obsoletos, por la constancia escrita de los pactos o acuerdos celebrados. El mundo moderno de los negocios exige que cualquier paso que se dé en el campo mercantil se sustente a través de documentos con firmas de funcionarios calificados de la empresa. Donde toda emisión y recepción de documentos de diversas indoles podrán respaldar las transacciones económicas y financieras. DEFINICION DE DOCUMENTOS MERCANTILES Los documentos mercantiles son títulos, efectos, recibos, facturas, notas de débito y crédito, planillas de sueldos, vales de mercaderías, etc. Los cuales sirven para legitimar el ejercicio de las transacciones y documentar las operaciones mercantiles en los comprobantes de contabilidad. Estos documentos mercantiles se concentran en el Departamento de Contabilidad, donde el profesional contador obtiene los datos necesarios para procesar las cuentas y efectuar los asientos contables en los comprobantes de contabilidad. Cuanto más grande sea la empresa mucho mayor será la necesidad de usar estos documentos. CLASES DE DOCUMENTOS MERCANTILES Dentro la idea de documentación mercantil, toda constancia escrita de una transacción comercial se puede utilizar para: 3 Certificar los registros contables realizados en libros de contabilidad. Probar un hecho desde el punto de vista legal. Partiendo desde el segundo uso, podemos observar que los libros de contabilidad son tan sólo un medio de prueba y en ciertos casos puede convertirse en elemento fundamental para decidir un fallo. Por tal importancia estos documentos son clasificados en: 1. Documentos Negociables. Son todos aquellos documentos que se pueden negociar a través de endosos, descuentos en una entidad financiera antes de su vencimiento. 2. Documentos no Negociables. Son todos aquellos documentos que sirven de base para los registros en los libros de contabilidad y a la vez pueden formar pruebas desde el punto de vista legal. A continuación se presenta todos los documentos mercantiles utilizados en la practica de la contabilidad. 1. 2. 3. 4. 5. 6. 7. 8. 9. Letra de Cambio Pagares Cheques Recibos Facturas Vales Notas de Remisión Nota de Abono Nota de Crédito http://contabilidadbasica.weebly.com/documentos-mercantiles.html 4 5 6 Documentos mercantiles Los documentos mercantiles suelen tomar forma en el momento en que la operación se realiza, y su objeto es el de certificar entendimiento que existe entre las dos partes que han efectuado un convenio. Puede ser el ticket que emite una caja registradora de ventas, el cual se entrega a el cliente que ha hecho una compra al contado, o bien un complicado contrato de muchas páginas relativo al arrendamiento de una costosa maquinaria; pero tanto en uno como en otro caso describe la operación en forma escrita, reduciendo así en gran parte las posibilidades de discrepancia futuras por parte de los interesados. Dentro del concepto de documentación mercantil se comprenden no solamente los papeles revestidos de características formales, sino todos los que puedan sustituirlos y tomen otra forma como ocurriría en último extremo con la correspondencia. Estos documentos mercantiles se envían al Departamento de Contabilidad donde los contadores y auxiliares de contabilidad toman de ellos los datos necesarios para efectuar los asientos en los libros. Cuanto más grande sea la empresa mayor será la necesidad del empleo de documentos. Si se trata de una gran empresa de ventas por departamentos, habrá en ella muchos dependientes atendiendo a la venta en los distintos lugares en que se divide; al mismo tiempo cierto número de compradores estará adquiriendo mercancías del mercado local, nacional o internacional. En todos los departamentos de venta se estará recibiendo dinero en pago de las ventas efectuadas, el cual se entrega en caja y luego se envía a depositar al banco; a su vez se hacen desembolsos bajo la responsabilidad del tesorero. Tratándose de una organización de la clase que hemos descrito, sería imposible que llevase a cabo sus operaciones sin emplear una gran cantidad de documentos de naturaleza mercantil. Los documentos intercambiados por las empresas que intervienen en una transacción mercantil facilitan la conclusión de está, informan al contador o auxiliar de contabilidad respecto a las secuencias de las operaciones y sirven de autorización para hacer la anotación de los libros de contabilidad. En conclusión, podemos decir que entra dentro de la idea de documentación mercantil toda constancia escrita de una transacción comercial o de un aspecto de ella que pueda utilizarse para: Certificar las anotaciones en los libros de contabilidad. Probar un hecho desde el punto de vista legal. 7 Con respecto a lo dicho en segundo término conviene observar que los libros de contabilidad son tan sólo un medio de prueba, y aunque en ciertos casos puede convertirse en elemento fundamental para decidir un fallo, nunca servirán para destruir la evidencia surgida de un comprobante escrito y revestido de las características legales: puede decirse entonces que aún los libros de contabilidad pierden valor sino están apoyados en un archivo de documentos bien organizado. Nuestro Código de Comercio vigente establece al respecto en su artículo 124, entre otras cosas que: “Las obligaciones mercantiles y su liberación se prueban" : Con documentos públicos. Con documentos privados. Con facturas aceptadas. Con telegramas. Con cualquier otro medio de prueba admitido por la ley civil. IMPORTANCIA DE LA DOCUMENTACIÓN MERCANTIL La importancia de la documentación mercantil es tal que ha creado normas especiales de carácter técnico y disposiciones legales para impresión, archivo y conservación de los distintos documentos que se utilizan en las operaciones mercantiles. Aún los formularios de simple orden interno para tramitación entre dependencias de una misma empresa constituyen elementos probatorios que permiten seguir el curso de un lote de mercancías, identificar un envío de dinero o exigir el cumplimiento de una norma o disposición interna cualquiera como pudiera ser la de reclamar al Departamento de Compras, haciendo mención de la fecha y número de una solicitud de compras, el que un pedido no se hubiera recibido dentro del plazo establecido. CLASIFICACION DE LOS DOCUMENTOS Los documentos que se utilizan en las empresas mercantiles son tan variados y complejos como las propias operaciones, pero aquí solo se explicarán los que más comúnmente se utilizan, atendiendo a la siguiente clasificación: Comprobantes de compras, El procedimiento que se adopte para las compras, como todo el sistema de contabilidad, deben adaptarse a la organización interna de la empresa. El departamento encargado de la compras ha de recibir aviso de las mercancías que necesiten él, o los departamentos de ventas, lo cual suele hacerse mediante solicitudes de compras o requisiciones de material, en virtud de las cuales se transmita la adquisición de las mercancías en las cantidades que dichos documentos indiquen. Teniendo como base estos documentos y una vez consultados los precios a los distintos proveedores, se procede a enviar la orden de compra a aquél que ofresca, como es natural, las condiciones más favorables. En caso de que las mercancías sean recibidas conforme, se libra un cheque a favor del proveedor si la condición acordada 8 hubiera sido que el pago sea al contado, o bien se registra una obligación a su favor, si hubiera establecido que el pago fuera a crédito, siempre utilizando como base para la anotación en los libros la factura expedida por el proveedor. Abarca, como pudimos ver al principio, cuatro etapas que dan lugar a los comprobantes siguientes: Documentos corrientes Solicitud de compra, El departamento de compras, de no existir éste, quien haga sus veces, actuará de acuerdo con una solicitud por escrito aprobada por un empleado suficientemente calificado que represente alguno de los departamentos en que la empresa se divida. Por ejemplo el Departamento de ventas puede solicitar que se le tramite la adquisición de artículos que se destinan a la reventa. Orden de compra, Su finalidad es documentar en un formulario propio toda adquisición autorizada por la empresa. Si está tiene un departamento de compras, la orden de compras suele hacerse en una hoja impresa destinada a tal fin, en otros casos puede consistir en una simple carta firmada por el propietario de la empresa o por su subordinado, y en ocasiones consiste en una orden verbal que se da al representante del proveedor. La factura, Consiste en una relación detallada de las mercancías compradas, debe contener los nombres y domicilios tanto del vendedor como del comprador, la fecha, las condiciones, las instrucciones del embarque y las cantidades, descripción y precios de las mercancías. Las notas de débito, Si las mercancías llegan averiadas son de calidad inferior a la requerida o se comprueba la falta de algún artículo, es preciso obtener un ajuste en el precio que haya cargado el proveedor. Comprobantes de ventas, Los procedimientos que se siguen para la venta de mercancías pueden ser mas muy simples o más complicados, según sea la magnitud y particularidades de cada empresa. En empresas de pequeñas de venta al por menor no se hace mas registro que el de ingreso a caja por el importe de las ventas, en otras de mayor importancia la maquina donde se registran las ventas produce un ticket, el cual se entrega a el cliente. Comprobantes de operaciones bancarias, Los cheques han ocupado el lugar del dinero efectivo en las operaciones mas importantes que requieren el cobro y pago del mismo. En contabilidad suelen considerarse a los cheques como numerario. Cuando una empresa hace uso de los cheques, se da por sentado que previamente a depositado dinero en el banco sobre el cual libra sus cheques, y sus depósitos pueden estar constituídos en gran parte por cheque de sus clientes. La letra de cambio, Es el instrumento negociable que constituye una orden escrita en virtud de la cual una persona manda a pagar a otra, a la orden de un tercero, la 9 cantidad de dinero que exprese. Documento mercantil mediante el cual una persona (el librador) concede un crédito a otra (el librado) comprometiéndose esta última a pagar el importe señalado a la fecha de vencimiento acordada. Como documento mercantil es un instrumento negociable cuya propiedad puede transferirse, de forma que el librador puede diferir del tenedor de la letra. Asimismo, la letra de cambio puede presentarse en una entidad financiera al descuento, es decir, la entidad financiera paga al tenedor el importe de la letra antes de la fecha de vencimiento y se encarga de cobrársela al librado llegada la fecha del vencimiento. Documentos de crédito Según el artículo 410 a 485 del Código de Comercio: Es un documento a la orden, en virtud del cual una persona – el Librador – emite y ordena a otra – el Librado – que acepte pagar y pague, en cierto plazo, a un tercero (Beneficiario) o a su orden una suma de dinero que se determina en la Letra de Cambio. En otros términos, es una orden que se da a una persona para que pague a un tercero cierta suma de dinero en un determinado plazo. La denominación de la "Letra de Cambio" o "Única de Cambio" expresada en el mismo texto del título y en el mismo texto del título y en el mismo idioma empleado en la redacción del documento. También puede usarse la cláusula "a la orden". Con esto se busca mayor claridad en el documento y evitar confusiones. Orden pura y simple de pagar una cantidad determinada de dinero. Es decir que no este sometida a condición alguna y que la cantidad sea expresada con precisión en la moneda que se va a pagar. Si la cantidad se expresa en números y letras y existe disparidad, valdrá la cantidad expresada en letras. Si se expresa en números y hay diferencia, valdrá la cantidad menor. El nombre del que debe pagar: librado, girado u obligado directo. No necesariamente su firma. La ausencia del nombre del librado determina la nulidad del titulo. En caso de empresa, debe mencionarse el nombre exacto, porque de otra manera es nula. Librada la letra y aceptada por el girado se hace necesario saber cuando deberá éste cancelar su valor y, por lo tanto, cuando deberá presentársele al cobro. Para ello debe indicarse en forma precisa la fecha de vencimiento o fecha de pago. Si el vencimiento no estuviera indicado, se considera pagadera "a la vista". A partir del vencimiento es exigible el pago de la letra y esta devenga intereses moratorios. En cuanto al vencimiento, la letra de cambio puede ser: A día fijo. A cierto plazo de la fecha. A la vista. A cierto término vista. Si tienen otro tipo de vencimiento son nulas. 10 Lugar donde debe efectuarse el pago y a la falta de esto se considerará como lugar de pago el domicilio del librado designado al lado del nombre de esté. Nombre de la persona a quien o a cuya orden debe efectuarse el pago beneficiario. La fecha y lugar donde la letra fue emitida. Si no se indica el sitio se considerará como suscrita en el lugar designado al lado del nombre del librador. La firma del que gira la letra – librador, girador, emitente –. Este requisito es indispensable para la validez de la letra de cambio. Casos: El librador, el librado y el beneficiario pueden ser personas distintas. El librador y el librado pueden ser una misma persona. El beneficiario puede ser el mismo que emite la letra o sea que el librador y beneficiario serían la misma persona. Según el artículo 419 del Código de Comercio, toda letra de cambio aunque no sea girada expresamente a la orden, es transmitible por medio de endoso. Este debe ser puro y simple y toda condición a la cual aparezca subordinado, se considerará no escrita. El endoso parcial es nulo e igualmente el endoso "al portador" según el artículo 420. El endoso transmite todos los derechos derivados de la letra de cambio y es válido aunque no se designe el beneficiario por cuanto el tenedor se considera portador legítimo de la misma. De acuerdo al artículo 433 la aceptación se expresa por la palabra "acepto" o equivalente. Debe estar firmada por el librado. Su simple firma puesta en la cara anterior de la letra equivale a su aceptación. El pago de una letra de cambio puede ser garantizado por medio de aval. Esta garantía se puede prestar por un tercero aún por un signatario de la letra. Se expresa por medio de las palabras "bueno por aval" y debe estar firmada por el avalista. Este se obliga de la misma manera que aquel por el cual se ha constituido garante y cuando ha pagado la letra tiene el derecho de proceder contra el garantizado y contra los garantes del mismo. El portador de una letra de cambio debe presentarla a su pago, el día en que es pagadera ó en uno de los dos días laborables que le siguen. La negativa de aceptación o de pago debe constar por medio de un documento auténtico o protesto por falta de aceptación o por falta de pago. Todas las acciones derivadas de la letra desde cambio contra el aceptante, prescriben a los tres años, contados desde la fecha del vencimiento. Sintetizado lo expuesto se puede decir que una letra de cambio válida es aquella que cumple con todos los requisitos exigidos por la ley, en este caso el artículo 410 del Código de Comercio, y que crea una serie de obligaciones y derechos entre el librador, el librado y el beneficiario. Es más, si posteriormente la letra de cambio se transmite 11 mediante endoso y se garantiza por medio de un aval, también quedarán ligados por derechos y obligaciones el endosante, el endosatario y el avalista. Endosante es la persona que en un momento determinado posee el derecho de cobrar la letra de cambio y puede, por tanto, transmitir dichos derechos a otra persona mediante su firma en reverso de la letra. Endosatario es la persona que recibe la letra por intermedio del endoso y que adquiere, por tanto, los derechos que se le transmiten. Avalista es la persona que garantiza el cumplimiento de una obligación y que lo manifiesta por medio de su firma en el anverso de la letra de cambio. Es necesario recordar que el librador tiene una obligación, que es la de garantizar el pago de la letra. En otros términos, que si la letra no es pagada por el librado que acepto pagarla, el librador tendrá que cancelar la letra en razón de encontrarse "obligado en regreso". Esta última obligación no puede ser excluida por el librador: la Ley lo prohíbe terminantemente. Por su parte, el librado no tiene obligación de aceptar la letra, pero una vez que la acepta, asume definitivamente la obligación de pagarla y no puede eximirse de dicha obligación. Cuando el librado se niega a aceptar una letra cambio, se puede recurrir al protesto que es el acto público por el cual se deja constancia del requerimiento formulado al librado ó al aceptante para que acepte ó pague la letra, y de la negativa de hacerlo. Para ello se prepara una solicitud dirigida a un Notario Público, en la cual se le pide a este funcionario que se traslade al lugar donde se encuentra el librado para que deje constancia de su negativa de aceptar la letra. En la ciudades o pueblos donde no hay Notario, el protesto puede hacerse por intermedio de un juez o de un Registrador. El protesto es importante porque de no hacerlo, el beneficiario puede perder entonces la posibilidad de exigirle al librador que pague la letra. Este problema puede eliminarse con la cláusula "sin aviso y sin protesto", incluida en la letra. El pagaré, Es un documento de crédito en virtud del cual una persona promete formalmente pagar una deuda en determinada fecha posterior. Es un título valor o instrumento financiero; documento escrito mediante el cual una persona —el emisor— se compromete a pagar a otra persona —el beneficiario— una determinada cantidad de dinero en una fecha acordada previamente. Los pagarés pueden ser al portador o endosables, es decir, que se pueden transmitir a un tercero. los pagarés pueden emitirlos individuos particulares, empresas o el estado. Según el artículo 486 al 488: Es una promesa o compromiso unilateral de pago escrita, en virtud del cual una persona natural o jurídica se obliga a pagar a otra ó a su orden, una cierta suma de dinero en una fecha determinada. 12 De acuerdo al artículo 486, los pagarés deben contener: La fecha de emisión y firma del documento. La cantidad en número y letras. La época de su pago, es decir, la fecha de vencimiento. La persona a quien ó a cuya orden debe ser pagado. Al pagaré se aplican las siguientes disposiciones similares a las establecidas para las letras de cambio: Los plazos en que vencen, es decir, los vencimientos: a día fijo , a cierto plazo de la fecha, a la vista y a cierto termino vista. Lo relativo al endoso. Los términos para la presentación, cobro protesto. Lo referente al aval. Lo relativo al pago y al por intervención. Lo concerniente al protesto. Los términos de la prescripción. La expresión de si es por valor recibido y en que especie ó por valor en cuenta. El portador de un pagaré protestado por falta de pago, tiene derecho a cobrar de los responsables: El valor de la obligación. Los intereses desde la fecha de protesto. Los gastos del protesto. Los intereses de estos desde la demanda judicial. Los gastos judiciales que hubiese desembolsado. El cheque, Es un giro a nombre del Banco donde se tenga establecida la cuenta. Constituye una orden que el titular de la cuenta dirige a su banquero para que éste pague una determinada cantidad al beneficiario que se indique o al portador. Es una orden o mandato de pago incorporado a un título de crédito que permite al librador disponer, en favor de una determinada persona o del simple portador del título, de fondos que tenga disponibles en un banco. El cheque deberá contener: la denominación de cheque inserta en el texto mismo del título, el mandato puro y simple de pagar una suma determinada de dinero, el nombre del que debe pagar (al que se denomina librado), que por fuerza ha de ser un banco, el lugar de pago, la fecha y el lugar de la emisión del cheque, la firma del que lo expide, al que se denomina librador. El librador o tenedor de un cheque podrá solicitar al banco librado que preste su conformidad al mismo, con lo cual se acredita la autenticidad de éste y la existencia de fondos suficientes en la cuenta del librador. El cheque puede ser librado para que se pague a persona determinada, con o sin cláusula 'a la orden' o 'no a la orden'; puede también ser librado para que se pague al portador. El cheque al portador se trasmite mediante su entrega o tradición; el cheque extendido a favor de una persona concreta, con o sin la cláusula 'a la orden', es transmisible por medio de endoso. El endoso deberá ser total, puro y simple; deberá, además, escribirse en el cheque y será 13 firmado por el endosante. El endoso transmite todos los derechos resultantes del cheque. El pago de un cheque podrá garantizarse mediante aval, ya sea por la totalidad o por parte de su importe. Esta garantía podrá ser prestada por un tercero o por el librador. El cheque es pagadero a la vista. Cualquier mención contraria se reputa no escrita. El librado podrá exigir, al pago del cheque, que éste sea entregado con el "recibí" del portador. Se presumirá pagado el cheque que después de su vencimiento se hallare en poder del librado. Aval, Es el afianzamiento que presenta un tercero para el pago de una letra de cambio independientemente de la obligación que contraen el aceptante y el endosante. Firma que se pone al pie de una letra u otro documento de crédito, para responder de su pago en caso de no efectuarlo la persona principalmente obligada a él. Es un término utilizado con frecuencia en la práctica de los negocios para referirse a cualquier clase de garantía personal. Otras veces se utiliza este término como sinónimo de fianza, por lo que sería el contrato por el que el avalista se obliga a pagar o cumplir por un tercero (avalado), en el supuesto de no hacerlo éste. En Derecho mercantil se denomina aval cambiario a un contrato perteneciente al género de la fianza personal destinada a garantizar el pago de una letra de cambio. El aval es una obligación accesoria de la obligación cambiaria, que es la principal, por lo que se extingue en el caso de hacerlo ésta. Es además subsidiaria, pues el avalista sólo está obligado a pagar si el deudor no paga. Por las peculiaridades del tráfico en el que se produce el aval cambiario, la subsidiariedad no se suele entender de una forma estricta y basta con el incumplimiento del deudor para que se pueda reclamar el pago al avalista, sin requerir ningún tipo de persecución especial de los bienes del deudor. Por ello, desde que llegado el momento del cumplimiento el deudor no lo hace, el acreedor puede dirigirse tanto contra el deudor principal como contra el avalista, pues entre ambos ha quedado establecido un auténtico vínculo de solidaridad. En el caso en que el avalista se vea obligado a satisfacer la deuda adquirirá un derecho de reintegro contra el deudor. El aval puede ser limitado para un periodo de tiempo marcado, con relación a un caso específico, en cuanto a la cantidad o frente a una persona concreta, cuando sólo responde el avalista frente a un acreedor individualizado o definido, y no frente a cualquiera. Este puede ser "absoluto o limitado". La persona que da un "aval absoluto", responde solidariamente del pago de la letra de la misma forma que el librador y el endosante. El "aval limitado" es el que reduce la garantía a tiempo, cantidad o persona expresamente determinados; dado en estos términos, no produce más responsabilidades que la que el firmante se impuso, ni da a éste más derechos que contra la persona a quien garantizado y los endosantes anteriores. 14 El aval debe ser otorgado por escrito, pudiendo figurar en la misma letra cuyo pago se garantiza, o bien en un documento separado. La comunicación Comercial 1 La comunicación en las empresas y organizaciones 2 El papel de la comunicación comercial en la relación con el mercado o 2.1 Perspectiva funcional o 2.2 Perspectiva integral y relacional 3 El proceso de planificación de la comunicación de comercial La comunicación comercial se define como cualquier forma de comunicación destinada a promocionar, directa o indirectamente, bienes, servicios o la imagen de una empresa, organización o persona con una actividad comercial, industrial o artesanal o que ejerza una profesión regulada. No se consideran comunicaciones comerciales: 1. Los datos que permiten acceder directamente a la actividad de dicha empresa, organización o persona y, concretamente, el nombre de dominio o la dirección de correo electrónico. 2. La información relativa a los bienes, servicios o a la imagen de dicha empresa, organización o persona, elaborada de forma independiente, especialmente cuando se facilitan sin contrapartida económica. La comunicación en las empresas y organizaciones La comunicación ayuda a las empresas y organizaciones a mostrar lo que son y lo que pretenden, y contribuye a construir tanto la imagen de la marca corporativa como la de los productos de la firma. Los responsables de la organización emprenden actividades de comunicación conocidas como comunicación corporativa o de dirección, en su intención por conseguir que todas las personas que forman parte de la organización compartan su misión, visión y objetivos, de contribuir al reconocimiento del liderazgo de la dirección, y promover la cooperación y motivación de los miembros de la organización en la consecución de las metas corporativas. Además, existen formas de comunicación organizativa para establecer un dialogo con públicos externos que son relevantes para la organización pese a que sus ámbitos de influencia no sean estrictamente laborales o comerciales. El marketing propugna un enfoque por el que la organización se orienta a satisfacer las necesidades y requisitos de los consumidores, considerando que el éxito y los beneficios organizativos solo se pueden conseguir proporcionando experiencias satisfactorias a los clientes. El papel de la comunicación comercial en la relación con el mercado 15 Las empresas desarrollan una orientación al mercado estableciendo normas y valores que propugnan la adopción de comportamientos dirigidos al consumidor, implica desarrollar sistemas de investigación e inteligencia de marketing que generen y difundan conocimientos en la organización para que esta no logre un intercambio puntual en los clientes, sino que se oriente en su conjunto a desarrollar relaciones duraderas con ellos. Esta orientación conocida como marketing de relaciones propone crear, mantener y mejorar las relaciones a largo plazo con los consumidores. Los factores que han favorecido la emergencia de esta orientación estratégica han sido: 1. El hecho de que los consumidores estén cada vez mejor informados y sean más exigentes. 2. Que resulte más costoso captar nuevos clientes que esforzarse por mantener a los clientes actuales. 3. Que los consumidores suelen preferir productos y comunicaciones personalizados, adecuados a sus necesidades y deseos individuales. La necesidad de coordinar todas las comunicaciones que establece la organización con sus clientes ha llevado a la aparición de nuevas herramientas y procedimientos como el CRM (customer relationship management) o la CIM (comunicación de marketing integrada). En el desarrollo de estas acciones efectivas con las que se dará respuesta a las demandas del mercado se utiliza una combinación de herramientas de marketing conocidas como marketing mix: producto, precio, distribución y comunicación. En términos generales, la comunicación de marketing desempeña hasta cuatro funciones: Informar a los potenciales consumidores de la existencia de una marca o un producto y de los atributos. Persuadir de la conveniencia de realizar intercambios con la empresa. Recordar la oferta de valor y los intercambios llevados a cabo estrechando vínculos y contribuyendo al desarrollo de una relación duradera. Crear posicionamiento construyendo una imagen positiva y reputada del producto y la marca entre los consumidores, y diferenciándolos respecto a los de la competencia. Perspectiva funcional La comunicación es una función más dentro de la gestión del marketing con un claro objetivo persuasivo, es decir, la comunicación es igual a la persuasión. Limitaciones: Identifica la promoción como una función meramente persuasiva y no comunicativa. La persuasión es una comunicación en una sola vía, mientras que la comunicación es mucho más amplia: informar, escuchar y responder. 16 La persuasión se identifica con la visión transaccional del marketing, la comunicación se identifica con la visión relacional. El marketing-mix no es la única ni la principal fuente de emisión de mensajes sobre la marca. Todo en la empresa comunica y, por tanto, hay que gestionarla. En la actualidad buena parte de las actividades de marketing se basan en la prestación de servicios que exige informar, escuchar y responder. Perspectiva integral y relacional Autores como Schultz plantean que la superación de la perspectiva transaccional por la orientación relacional supone un cambio en la concepción del papel de la comunicación dentro del marketing. La nueva generación del marketing es mejor explicada y comprendida mediante la consideración de la comunicación como el elemento central sobre el que se construyen las relaciones con los clientes y con los stakeholders. La Comunicación Integrada de Marketing (CIM) supone un nuevo modo de concebir y llevar a cabo las comunicaciones con el mercado, que requiere una coordinación efectiva de los diferentes instrumentos de comunicación de marketing (venta personal, publicidad, promociones de ventas, marketing directo y relaciones públicas). El proceso de planificación de la comunicación de comercial Emisor: es la persona que abre el proceso, la que cuenta con una gran fuente de información. Inicialmente coincide con la figura del vendedor. El emisor ha de tener en cuenta los siguientes aspectos: 1. 2. 3. 4. Que su contenido sea comunicable. Que pueda interesar al receptor. Que el lenguaje se adapte al tipo de receptor. Que la ocasión sea la más propicia. Codificación: transformación de la idea del emisor de un conjunto de símbolos, palabras, imágenes… Mensaje: en él se recogen los significados que el emisor desea hacer llegar a la audiencia, en decir, símbolos codificados. Decodificación: proceso a través del cual se descifra y da significado al mensaje. Receptor: es el destinatario del mensaje. En el mundo de las ventas, se trata inicialmente del cliente (y digo inicialmente tanto en el caso del emisor como en el del receptor, porque, a posteriori, sus papeles de emisor y receptor se irán alternando según el que esté hablando en cada momento). Para que la comunicación se lleve a cabo eficazmente, el receptor tendrá que tener una actitud previa de receptividad. Canal (medio): vía o medio de comunicación utilizado para difundir el mensaje. Retroalimentación: es la parte de la respuesta que llega el emisor. 17 Ruido: son las interferencias o distorsiones que se producen en el canal de distribución que dificulta o impide la adecuada recepción e interpretación del mensaje. http://descuadrando.com/Comunicaci%C3%B3n_comercial 18 Comunicación Comercial Al hablar de comunicación comercial, no me estoy refiriendo únicamente a la exposición de ideas por parte del vendedor hacia el cliente, ya que, en ese caso, estaríamos hablando de pura información y, desde luego, no es ésa la razón de ser de la comunicación comercial. Su finalidad es culminar con éxito una venta y fidelizarla, lo que, inevitablemente, exige un intercambio de ideas para conocer las necesidades de nuestro cliente, para poder responder a sus objeciones en caso de que las tenga y, sobre todo, para saber que el cliente no solo ha escuchado nuestro mensaje, sino que lo ha captado perfectamente. De hecho, solo conseguiremos llevar a buen término nuestro objetivo si el cliente ha recibido bien el mensaje, lo ha comprendido y lo ha aceptado, lo que sin duda se manifiesta en el interés por parte del receptor o cliente. Por tanto, en todo proceso de venta debe existir una comunicación, la cual debe contar con los siguientes elementos: Emisor. Es la persona que abre el proceso, la que cuenta con una gran fuente de información. Inicialmente coincide con la figura del vendedor. El emisor ha de tener en cuenta los siguientes aspectos: o o o o Que su contenido sea transmisible. Que pueda interesar al receptor. Que el lenguaje se adapte al tipo de receptor. Que la ocasión sea la de más proactividad. 19 Receptor. Es el destinatario del mensaje. En el mundo de las ventas, se trata inicialmente del cliente (y digo inicialmente tanto en el caso del emisor como en el del receptor, porque, a posteriori, sus papeles de emisor y receptor se irán alternando según el que esté hablando en cada momento). Para que la comunicación se lleve a cabo eficazmente, el receptor tendrá que tener una actitud previa de proactividad. Contenido. Es el mensaje que se quiere transmitir, que generalmente coincide con los argumentos de venta del producto o servicio. Código. Son las distintas formas y estilos que tiene el vendedor de transmitir el mensaje. Canal de transmisión. Es el medio por el cual se canaliza el mensaje codificado. Feedback. Es la variable que va a medir la efectividad del proceso de comunicación. Si el receptor responde es que la comunicación ha sido eficaz. Es en este momento cuando el emisor pasa a receptor y viceversa. Como se podrá ver más adelante, en el capítulo de comunicación, existen varias etapas entre el mensaje que quiere emitir el emisor y el que realmente capta el receptor. Por tanto, debe evitarse en toda medida la aparición de ciertas interferencias, también llamadas barreras, las cuales deforman el mensaje, lo que se traduce en una disminución de manera considerable de la eficacia de la comunicación. Entre las interferencias más habituales están las siguientes: La percepción. Está relacionada con una serie de factores psicológicos por parte del receptor como los valores, las opiniones, la personalidad, las necesidades, etc. El rol y el estatus. Según estas dos variables, el receptor actuará de una u otra manera. Los sentimientos. Hace referencia principalmente al estado emocional del receptor. Los rasgos de la personalidad. Conocer estos rasgos facilitará al emisor su tarea, ya que podrá dar al receptor un trato más personalizado. El conocimiento. La formación y experiencia del individuo también influyen en el proceso de comunicación. El negativismo. Se refiere a las palabras, gestos o situaciones que pueden provocar en el receptor un efecto contrario al que quiere producir el emisor. Gráfico 1. Proceso de la comunicación 20 En cualquier caso, para llevar a buen término la comunicación en la gestión comercial, debemos saber que no solo se nos juzga por nuestras palabras y argumentos, sino que existen una serie de habilidades sociales y pautas de comportamiento y protocolo que nos harán tener mayor o menor éxito en la negociación. Por ello, siempre debemos tener en cuenta las dos formas de llegar a nuestro cliente que nos ofrece la comunicación: La comunicación verbal. La comunicación no verbal. http://www.marketing-xxi.com/elementos-de-la-comunicacion-comercial-aplicada98.htm PAGINA DE LECTURA RECOMENDADA 21 22