ffi

Igm

CONTRALOR1A GENERAL DEL ESTADO

OELEGACION PROVINCIAL DE GUAYAS

DR1 -DPGY-GADMS-A!-0053.201 6

GOBIERNO AUTONOi'O OESCENTRALIZADO MUNICIPAL DE SALITRE

INFORME GENEML

y

de

Examen Especial al procGo de otolgamiento, control, rcgistro contable liquidaci6n

anticiPos.

TIPo DE

ExA

EN:

EE

PERIoDO

DEsDE:2olv01/01 EAS]

-! 2015n2y31

GOBIERNO AUTONOMO DESCENTRALTZADO

MUNIC!PAL DE SALITRE

UNIDAD DE AUDITOR1A INTERNA

INFORME GENERAL

lnforme del examen especial al proceso de otorgamiento, control, registro contable y

liquidaci6n de anticipos en el Gobierno Aut6nomo Descentralizado Municipal de Salitre, por

el

entre en el 1 de enero de 2013 y el 31 de diciembre de 2015.

GOBIERNO AUToNOMO DESCENTRALTZADO MUNICIPAL DE SALITRE

Examen especial al proceso de otorgamiento, control, registro contable y liquidaci6n

de anticipos en el Gobiemo Aut6nomo Descentralizado Municipal de Salilre, por el

periodo comprendido entre el 'l de enero de 2013 y el31 de diciembre de 20'15.

UNIDAD DE AUDITORIA INTERNA

Salitrc

-

Ecuador

RELACIoN DE SIGLAS Y ABREVIATURAS UTILIZADAS

l.

:

llustre

USD

:

Dolares de los Estados Unidos de Amedca

Contenido

PSgina

Carta de presentaci6n

CAPiTULO I

IiIFOR[AC6il NTRODUCTORIA

Motivo del examen

2

Objetivo del examen

2

Alcance del examen

2

Base legal

3

Estruc{ura org6nica

3

Objetivos de la entidad

3

Monto de recursos examinados

4

SeMdores relacionados

4

CAPITULO II

RESULTADOS DEL EXAiIEN

Seguimiento al cumplimiento de recomendaciones

5

Otorgamiento, control y liquidaci6n de anlicipos

5

Registro contable de anticipos

ANEXOS:

1.- N6mina de servidores relacionados con el examen

12

u4

Ref.: lnforme aprobado

Salitre,

Seffor

Alcalde

Gobiemo Aut6nomo D€scentralazado Municipal de Salitre

Ciudad.De mi consideraci6n:

La Contraloria General del Estado, a lrav6s de la Unidad de Auditoria lnterna, en uso

de sus atribuciones constitucionales y legales, efec{u6 el examen especial al proceso

de otorgamiento, control, regislro contable y liquidaci6n de anticipos en el Gobierno

Aul6nomo Descentralizado Municipal de Salitre, por el periodo comprendido entre el 1

de enero de 2013 y el 31 de diciembre de 2015.

La acci6n de control se efeclu6 de acuerdo con las Normas Ecuatorianas de Auditoria

Gubemamental emitidas por la Coniraloria General del Estado. Estas normas

requieren que el examen sea planificado y ejecutado para oblener certeza razonable

de que la informaci6n y la documentaci6n examinadas no conlienen exposiciones

en6neas de carAc{er significativo, igualmente que las operaciones a las cuales

corresponden, se hayan ejecutado de conformidad con las disposiciones legales y

reglamentarias vigentes, pollticas y dem6s normas aplicables.

Debido a la naturaleza de la acci6n de control efectuada, los resuttados se encuentran

expresados en los mmenlarios, conclusiones y recomendaciones que constan en el

presente informe.

De conformidad con lo dispuesto en el articulo 92 de la Ley Org5nica de la Contraloria

General del Estado, las recrmendaciones deben ser aplicadas de manera inmediata y

con el car6c{er de obligatorio.

Atentamente,

Dios, flQtria y Libertad,

lng.$om.Paln-ei5FyaE

Gobiomo Aut6nomo Descentralizado

Municipal de Salitre

DirJ J

:iIcci6i;

'itci:.-.. oz

:

ztL

CAPiTULO

I

tNFORiirACo}{ t]lrRooucToRlA

todvo del examen

El examen especial al Gobiemo Aut6nofi'lo Descentralizado Municipal de Salitre, se

realiz6 con cargo al phn operativo de control del afio 2016 de la Unidad de Auditoria

lntema, y en cumplimiento a la oden de trabajo 000'|-DR1-DPGY-GADMSAI-2016 del

'18

de enero de 2016.

Objetivo del eramen

>

De{erminar

h

propiedad, \reracftrad

y legalitlad en el

otorgamiento, control,

registro contable y liquidaclin de anticipos.

Alcance de! examen

El examen especial comprendi6 el an5lisis al proceso de otorgamiento, conlrol,

registro contable y liquidaci6n de anticipos, por el periodo comprendido entre el 1 de

enero de 2013 y el 31 de diciembre de 2015.

Cabe sefralar, que esta Unidad de Audiioria lntema realiz6 un examen especial a la

y

registro contable de los fondos

a

rendir cuentas, Por el

periodo comprendido entre el 1 de julio de 2010 y el 31 de diciembre de 2013, dicho

concesi6n, liquidaci6n,

rubro forma parte de la cuenta contable 'Anticipos", motivo por el cual no se analiz6 la

misma del 1 de enero al 31 de diciembre de 2013; ademas no se analizaron las

garantias otorgadas por anticipos, debido a que su an6lisis se realiz6 en el examen

especial al control y administraci6n de las garantias en valores, bienes y documentos,

por el periodo comprendido entre el

'l de enero de 2011 y el 31 de marzo de 2015,

permitiendo su anelisis en la cuenta contable anticipos a contratistas de obras, desde

\Ml

N

1 de abril al 31 de diciembre de 2015.

t1-S

Base legal

La l. Municipalidad del Cant6n Salilre, Provincia del Guayas, fue creada mediante

Decrelo de Cantonizaci6n el 27 de noviembre de 1959.

Cambi6 de denominaci6n a Gobiemo Aut6nomo Descentralizado Municipal de Salitre,

mediante ordenanza aprobada por el Concejo Municipal en dos sesiones distintas

calebradas en los dias 20 y 26 de mayo de 2011 y publicada en el Registro Oficial S52

del 10 de ociubre

&

20'l'1

.

EstrucfuB orgenica

El Gobiemo Aut6nomo Descentralizado Municipal de Salilre, seg0n Registlo Oficial 76

del I de ociubre de 2010, expidi6 mediante Ordenanza el Reglamento Org6nico

Fundonal por Procesos; estableciendo como eslruciura los siguientes niveles

relacionados d erea examinada:

Nivel Legislativo

:Concejo Cantonal

Nivel Gobemante

:Alcalde

Nivel Asesor

:Procurador Sindico

:

Direcci6n Administrativa

:

Oirecci6n Financiera

Orecci6n de Talento Humano

Nivel de Apoyo

Tesoreria

Nivel Operativo

Contabilidad

:Oirecci6n de Obras Piblicas

por

Cant6n

Salibe-

Objedvos de la entidad

El Gobiemo Aut6nomo Descentralizado Municipal de Salitre, mediante Registro Oficial

76 del 1 de octubre de 2010, expidi6 mediante Ordenanza el Reghmento Org6nico

Funcional por Procesos del Gobiemo Aut6nomo Oescentralizado Municipal de Salitre,

donde se establecen los siguientes objetivos institucionales, relacionados con el

\L"r"n,

\tti.>

.

Mejorar y ampliar la cobertura de seNicios de manera paralela al mejoramiento

de la Administraci6n con aporte de la comunidad.

o

Estudiar la temflica municipal y recomendar la adopci6n de t6cnicas de gesti6n

flexibles,

y

con procedimientos de trabajo uniformes y

tendientes a profesionalizar y especializar la gesti6n del Gobiemo

racionalizada

corporativa,

Municipal.

.

Capacitar continuamente

a los recursos humanos, que apunle a

la

profesionalizaci6n de la gesti6n municipal.

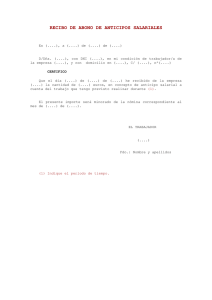

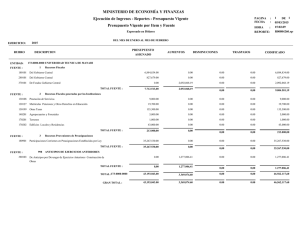

ilonto de necunsos examinados

El examen especial al proceso de otorgamiento, control, registrc contable y liquidaci6n

de anticipos, y su monto analizado fue de

2U 235,37 USD que represenia el 600/o del

valor total al que asciende la cuenta anticipos de fondos; asi:

ml5

2014

2013

Analizado

SALOO

USD

II{ICIAL AL

oENOMtNACtOt{

2013{t-{}1

SALOO

DEAITOS

CREDTTOS

701 c33,18

80r 601,10

731 909,50

E61 524,78

ANTICIPOS A

SERVIOORES

PUELtCOS

169o7.42

165 586.79

144 765.98

37

ANTICIPOS A

CONTRATISTAS

OE OBRAS

643 r51.38

506 862.10

546 054.91

642 958.5/

ANTICIPOS A

PROVEEDORES

DE BIENES Y

SERV|CtOS

73 558,43

122 686.29

39 930,s1

156 314,21

6 680.CC

0

0

6

1158,10

17

AI{TICIPGS DE

FOt{DOS

FONDOS DE

REPostcrON

FONDOS A

RENDIR

CUENTAS

11 535,95

7

&5,92

FINAL

7n,23

DEBITO

CREDITO

23717G2,26

2 305't00,cE

2 186

323

101 013.@

80

ml,19

SALOO

FINAL

I

067 351,01

sALOO

DEAlTO

CREDITO

813 alE,51

654 792,49

390 392,2E

2v

21

,(}1 752.58

14 346 94

I

60%

FIt.IAL

235,37

S9 m3.7

225 fr]6.91

243 413.63

649 72,34

0

176132.73

186 287.81

111 772,@

{o714,13

195 861,27

0

Q1n,

184 704.53

110

1

680,m

o

0

A!3,n

4 155,m

21949/2

6

680,m

49,35

6

062.61

@8.16

42.72

om,m

e90.m

I 640,m

49,35

5103,42

0

0

0

0

53

31,8

5

[email protected]

3

ANTICIPOS DE

FONDOS POR

RECUPERAR

v

mayor

Servidoles Elacionados

r1

Anexo

A\r.ur

1-

4

CAPITULO

11

RESULTADOS DEL EXAftIEN

Seguimionb al cumplimiento de rccomendaciones

La Unidad de Auditoria lnlema del Gobiemo Aut6nomo Descentralizado Municipal de

Salilre, efec{u6 el examen especial a la concesi6n, liquidaci6n y registro contable de

los fondos

a

rendir cuentas del Gobiemo Aut6nomo Descentralizado Municipal de

Salitre, por el periodo comprendido enlre el 1 de julio de 2010 y el 3'l de diciembre de

2013, emitiendo el informe n0mero 25468-1-2014, aprobado por la Direcci6n Regional

1

el 16 de mazo de 20't5 y recibido en la entidad mediante oficio 0000107 DR1-A| del

25 de mazo de 2015.

El citado informe contiene

I

recomendaciones que se relacionan con

el

presente

examen, de cuya evaluaci6n se determin6 que las mismas se encuentran cumplidas

ya que solo se analiz6 la cuenta contable fondos a rendir cuenias.

Ototgamiento, control y lhuidaci6n de andcipos

Para el otorgamiento, control y liquidaci6n de los anlicipos a contratistas de obras,

proveedores de bienes y servicios, fondos de reposici6n, fondos a rendir cuentas y

anticipos de fondos por recupemr, se determin6 gue se entregaron de conformidad a

lo establecido en las d6usulas cor racluales y normativa relacionada; ademAs, fueron

amortizados y recuperados en el tiempo previsto a trav6s de la presentaci6n de las

planillas, facturas y documenlos que sustentan el pago de los mismos; sin embargo,

en los anticipos a servidores, se presentaron las siguientes observacioles:

.

Los servidores solicitaron los anticipos de

t

hasta 3 sueldos mediante la compra

de una especie valorada dirigida al Alcalde, en la que detallaron el monto y el plazo

a

desconlarse, en

el mismo documento la

m5xima autoridad

y la Direc{ora

Financiera, autorizaron el anticipo mediante una rubrica, sin emitir el formulario de

."1

cr6dito, ni solicitaron la respectiva garantia personal.

\*-"

5

Se concedieron varios anticipos en el afio de

t

hasta 3 sueldos a 14 seMdores,

cuando los mismos aon tenian en vigencia m6s de 1 anticipo, con saldos

pendientes de cancelar al momenlo de su otorgamiento, como se detalla a

continuaci6n:

1

Anticipo

C6digo

Contable

No

2014

2013

't.1 .2.01.O2.O1.',t',|

't 478.67

800,00

53'r,30

966.98

2

1500.00

1.1.2.01.02.01.31

695.42

430.00

3

1.',|_2.01.O2.O1 .32

1000.00

2 251.79

1000,00

2 000.00

1664.34

1235.37

4

1

.1 .2.O1

.O2.O2.29

1 000 00

1000.00

1.1.2.O1.02.02.15

6

500.00

1.1.2.O1.O2.O2.19

246.78

965,20

7

1 161.86

13/,8,2'l

1327.30

1200.00

8

1.1.2.O1.O2.O2.23

500.00

I

000 00

s00.00

400 00

360.00

I

1.'1.2.O't.O2.02.34

345.7'l

1000,00

800.00

10

1.1.2.01.02.05.16

600.00

000.00

449.50

1

500.@

2 000.00

400 00

700 00

550.00

250.00

11

111.43

1.1.2.01.02.06.55

197.42

't2

1.

r.2.0r.02.13.13

540.00

250.00

600.00

450.00

600.00

500.00

680 00

5

Atticipo

No

C6digo

Contable

'13

't.1.2.O1.02.15.06

20't3

2014

870.76

800.00

14

1 .1

1000,00

.2.01.02.18.06

800,00

mayor

general

.

y

clmprobantes de egreso6.

En los anticipos de 2 a 3 sueldos olorgados a 8 seNidores, los mismos que fueron

descontados hasta 12 meses, no se aplico el descuento del 70olo del salario del

servidor en el mes de diciembre, como se demuestra a continuaci6n:

Cuotas

Anticipos

C6digo

Contable

20''tl

2013

I

'1.1.2.01.02.01.07

2

1 . 't

3

'Plazo

descontades descontado

(mes€s)

mensuales

2 000,00

166,67

8

Periodo

descontado

Mayo a

Oiciembre

Enero a

Diciembre

Febrero a

Diciembre

.2.01 .02 .01 .08

3 000,00

250,00

12

1

.1.2.O1.O2.O1.32

2 497,OO

227 ,00

11

4

1

.1 .2.O1

1 000,00

'100,00

10

Abril a Enero

5

't .1

800,00

88,89

9

Mayo a Enero

6

1.1.2.O1.02.02.'19

500,00

125,00

4

't00,00

10

100,00

10

.02.01.40

.2.01.02.01.43

7

1.'t .2.O1.O2.O2.t4

8

1.1.2.01.02.13.13

1

1

000,00

000,00

Septiembre a

Dciembre

Octubre a iulio

Marzo a

Diciembre

Fuente: Balance de cohpaobacidn, auxiliares del mayor gcn.ral y comprobant6 de etresos.

tDescontados en cuotas iguales

o

A 14 servidores se concedieron anticipos enlre 1 y 3 sueldos, los cuales fueron

descontados en mas de 2 y 12 meses, respectivamente, el tiempo de liquidaci6n

de esios anlicipos fue enlre 4 y 22 meses, como se detallan a continuaci6n:

C6digo

Contable

No

1

1.1

2

1.1.2.01.02.01.40

.2.01 .02 .0't .08

Anticipo

Nimero

de

sueldos

20't3

2011

Fecha de

2015

concesi6n

debieron

descontar

'12

3

3 000.00

201+1G27

1

300.00

201+O7-14

,|

3

1.1.2..O1.O2.O1.U

2

4

1.'1.2.O1.O2.02.15

1

250.00

3 000,00

'I 500.00

Mases

que se

Tiempo de

liquidaci6n

(meses)

15

6

201''06-09

2014-08-25

12

14

2013.0+03

2

4

C6digo

Contable

No

Tiempo

Anticipo

N0mero

de

Fecha de

20t3

sueldo3

2011

concesi6n

2015

que

Tiempo de

d€biorcn liquidaci6n

(mos€s)

descontar

(meses)

,|

500,00

1.'1.2.O1.02.02.19

500,00

1

6

7

I

9

13

770,00

2013.0+19

16

'l

800,00

2011603

5

1

500.00

1.1 .2.O1

.02.02.34

'1.1.2.0 t.02.02.35

201&0$'18

2

4

1

400.00

201+0T12

2

6

,|

400,00

2014-O7-09

2

4

201$0$16

2

4

201101-30

2

17

114.l4

/,lal,r<14

350.00

1

1

000,00

800.00

201U07-17

2014-O2-13

2

8

2 000,00

2014-02-27

't2

22

1

550.00

201+O7-1A

2

1

250,00

2014-0&25

2

1

500,00

20't 4-'l

G09

2

20110G09

2

1.1.2.O1.02.',ts.13

1.1.2.O1.02.13.42

1.1.2.01.02.15.06

1.

t.2.01.02.'t8.06

3

1 000,00

1

500,00

18

6

1

800,00

2013-O*12

4

1

1 000,00

2013-0+05

10

1

870,00

2013-06-28

I

1

14

2

't.1 .2.O1.02.02.23

1

12

2014-O7-1A

4

1.1.2.0'1.O2.O2.2',1

1

11

2

1

1

10

2013-0920

000,00

2

20'14-0$07

4

8

1

1 191,77

20110!26

,

4

1

1 000,00

201$0&09

2

5

201+02-'t4

2

4

1 000.00

1

Fuenta: Balanca dc comprobacidn, aurllla,.s dal m.yor ganeral.

.

El 7 de mazo de 2014, a un guardien se le concedi6 1 aniicipo, por el monto de

1 000,00 USD, el cual no fue liquidado en su tolalidad, manteniendo el saldo de

800,00 USD al 31 de diciembre de 2015, asi como tambi6n el 24 de diriembre de

2014, se otorg6 un anticipo de 400,00 USD,

al

Comisario, mes que no

conespondia entregar anticipos.

Estas situaciones se debieron a que la Dircdora Financiera no efectu6 un oportuno

control en el olorgamienio y liquidaci6n de los valores entregados como anticipo, ni

estableci6 un formulario parc el efecto, y los Jefes de Contabilidad de los periodos de

gesti6n del 1 de enero de 2013 al 9 de mayo de 2014: y 15 de mayo de 2014 al 3'l de

diciembre de 2015, no imdementaron procedimientos de control y de informaci6n,

lsobre la situaci6n,

\tto

antigUedad

y monto de los saldos, por lo que inobservaron

8

los

articulos 60, literal a) Deberes y atribuciones del Direc{or Financiero y 65, lilerales e) y

f) Atribuciones y deberes del Jefe de Contabilidad de la Ordenanza que Reglamenta la

Estruc{ura Org6nica por Procesos del Gobiemo Municipal Aut6nomo del Cant6n

Salitre: que en su parte pertinente indica:

"...4n.60, literal a) Debeles y atibuciones del Dircctor Financiero Planificar,

organizar, diigir, aordinar y controlar la buena marcha de la Dircccion y de las

6eas de tnbajo bajo su cargo. Disefiar, ejeutar y superuisar la administracidn

tibutaia de confomidad @n las nomas legales.- Art.65, litenles e) y 0

Atibuciones y debercs del Jefe de Contabilidad Administnr y controlar la

ejecucian de sistemas de contabilidad, de anfomidad con los pincipios de

contabilidad y aplicar las or,liticas y bcnicas establecidas; Asponer el rcgistto

ordenado y sistemefico de las openciones contables: mantener actualizada la

infomacian contable computaizada

y

foftalecer ,os sisfetnas

de antrol

intemo.-.".

Asi, como tambi6n el articulo 1, numerales 1.1 y 1.2 y los articulos 2, 3 y 4 del

Acuerdo 00054 del 't 'l de mazo de 201 1 emitido por el Ministerio de Relaciones

Laborales actual Ministerio de Trabajo, publicado en el Registro Oficial 404 del 15 de

mazo de

201 1

y las Normas de Conkol lntemo 403-'l

l

Utilizaci6n del flujo de caja en

la programaci6n financiera, 40$07 Formularios y documentos, 405-08 Anticipos de

fondos, literal a) y 405-10 An5lisis y confirmaci6n de saldos, lo que ocasion6 que los

anticipos no fueron liquidados dentro del plazo de 12 meses, por falta de capacidad de

pago del servidor, poniendo en riesgo la disponibilidad efectiva de los fondos de la

entidad.

Al Alcalde, a la Direc{ora Financiera y a los Jefes de Contabilidad de los periodos de

gesti6n del 1 de enerc de 2013 al

I

de mayo de 2014; y 15 de mayo de 2014 al 31 de

diciembre de 2015, se les comunic6 resultados provisionales con oficios GADMS-AIPA-055-1

6, C,ADMS-A|-PA-056-16,

GADMS-A|-PA-057-1

6y

GADM$A|-PA-058-16,

del 30 de marzo de 2016, respectivamente.

Luego de la conferencia final de comunicaci6n de resuttados provisionales del 8 de

abril de 2016, la Directora financiera, mediante oficio GADMS-DF-IV-020G2016 del 15

de abril de 2016, respondi6 a la comunicaci6n de result€dos provisionales, indicando:

"...Sobre los anticipos concedidos a los 14 sevidotes que se detallan en el

pimer punto de esta comunicacidn de resultados ptovisionales debo infomar

que 12 seMidoes han cancelado totalmente estos arrtb,pos dentrc del peiodo

\lde este examen, esto es frasfa el 31 cle diciembre de 2015.- 1 seruidor que

rY

"r"*

tiene un saldo pendiente por valor de USD 279,99 esto fue des@ntado en el ml

de enerc de 2016. Enc!,n|/.1endose cancelado en sJ totalidad.- EI seruidor que

tiene un saldo pendiente de 1.019,14 ya dispuse al Jefe & Contabilidad el

descuenfo en rcles.- En los anticips otoeados a 8 serydores en el que no se

aplicd el descuento del 7e/5 del salario del Seruidor en el mes cle cliciembrc,

esro se debi6 a que jushmenle 5 se/yidoles de estos anticipos terminaban s.t

descuento en el mes de diciembre por lo que no fue necesario aplicar el ese

(Sic) porcentaje de descuento.- El anticipo concedido al comisaio en el mes de

diciembe del 2014, fue desantado de inmediato en el rol de diciembrc del

mismo afio...".

Se liquidaron los anticipos de 12 servidores que mantenian m6s de 1 anticipo vigente,

sin embargo, los servidorcs relacionados no cumplieron oportunamente con el proceso

de otorgamiento, control y liquidaci6n de los anticipos a servidores, debido a esto el

comentario de auditoria se ratifica.

Por lo expuesto, la Directora Financiera y los Jefes de Contabilidad de los periodos de

gesti6n del 1 de enero de 20'13 al 9 de mayo de 2O14i y 15 de mayo de 2014 al 31 de

diciembre de 2015, incumplieron deberes y atribuciones previstos en el arllculo 77

nfmero 3, letras a), b), c) y d) de la Ley Org6nica de la Contraloria General del Estado.

Conclusi6n

Los servidores solicitaron los anticipos de

t

hasta 3 sueldos mediante la compra de

una especie valorada, en el mismo documento la m6xima autoridad y la Directora

Financiera, autorizaron mediante una rubrica, sin emitir el formulario de cr6dilo, ni

solicitar la garantia personal, adem6s se concedieron varios anticipos a servidores en

el afio, cuando los mismos arn tenian saldos pendientes de can@lar, al momento de

su otorgamiento, no se aplic6 el descuento del

TOo/o

del salario del servidor en el mes

de diciembre, asi como tambi6n los anticipos fueron descontados en mAs de 12

meses, y se concedi6 un anticipo de sueldo en el mes de diciembrc, es{o se debi6 a

que la Direclora Financiera no efectu6 un oportuno control en el otoEamiento y

liquidaci6n de los valores entregados como anticipo, ni estableci6 un formulario para el

efec{o, y los Jefes de Contabilidad de los periodos de gesti6n del 1 de enero de 2013

al 9 de mayo de 2014: y 15 de mayo de 2014 al 31 de diciembre de 2015, no

implementaron procedimientos de control y de informaci6n, sobre la siiuaci6n,

antiguedad y monto de los saldos, por lo que inobseNaron los articulos 60, literal a)

Deberes y atribuciones del Direclor Financiero y 65, literales e) y f) Atribuciones y

deberes del Jefe de Contabilidad de la Ordenanza que Reglamenta la Estructura

p

lOrgdnica por Procesos del Gobiemo Municipal Aut6nomo del Cant6n Salitre, lo

{rtt

10

dispuesto en en el Acuerdo 00054 del 1'l de mazo de 2011 emitido por el Ministerio

de Relaciones Laborales actual Ministerio de Trabajo, publicado en el registro oficial

404 del 15 de mazo de 20'11 y las Normas de Control lntemo 403-11 Utilizaci6n del

flujo de caja en la programaci6n financiera, 40$07 Formularios y documentos, 405-08

Anticipos de fondos, literal a) y

40t10 Analisis y

confirmaci6n de saldos, lo que

ocasion6 que los anticipos no se puedan liquidar oportunamente, y que el servidor no

posea capacidad de pago, poniendo en riesgo la disponibilidad efectiva de los fondos

de la entdad.

Recomendaciones

A la Direciora Financiera

1.

DispondrA que los anticipos a las remuneraciones mensuales de los servidores

pUblicos,

se los realice mediante un formulario especificando; cargo,

monto,

cuotas, capacidad de pago, garantia personal y firma del responsable que emite el

documento,

a fin de que

susterden documentadamente

la salida de

recursos

econ6micos de la entidad.

2.

Analizara los saldos de los servidores que mantengan 2 o m6s anticipos vigentes y

prcceder6 a su recuperaci6n, a fin de que los servidores mantengan vigente un

solo anticipo de hasta 3 sueldos, y estos no sean entregados en el mes de

diciembre, para un mejor control sobre el otorgambnto del mismo.

3.

Dispondr6 a la Tesorera y al Jefe de Contabilidad que el descuento del anticipo de

1 y 3 sueldos se

efedue mensualmente de manera pronateada, sin que exceda los

dos y doce meses del afio, respectivamente, y el coneclo descuenlo del 70olo del

sueldo del seNidor en el mes de diciembre, a fin de recupemr oporlunamenle

estos valores.

4.

Supervisar6 que el Jefe de Contabilidad realice el respec{ivo anelisis de saldos de

las cuentas contables de manera mensual y anual, con el fin de que al 31 de

diciembrc de cada affo no queden valores pendientes por liquidar o que estos no

r1 excedan los 12 meses para su recuperaci6n.

^)."'

11

Registro contable de anticipog

Los anticipos a servidores, contrdistas de obras, poveedores de bienes y servicios,

fondos de reposici6n, fondos a rendir cuentas y anticipos de fondos por recuperar,

fueron registrados conlablemente de manera ad€cuada y oportuna de acuerdo a lo

que dispone las Normas T6cnicas de Contabilidad Gubemamental y el Catalogo

General de Cuenlas expedido por el Ministerio de Economia y Finanzas, molivo por el

cual no existieron hechos reportables.

General lnterna

Aut6nomo Descentralizado

Munacipal de Salitrc

L2