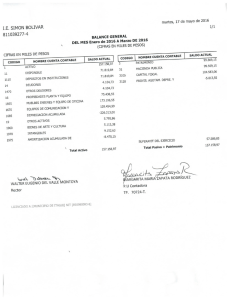

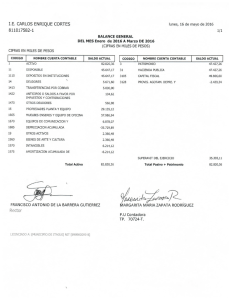

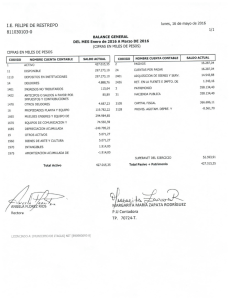

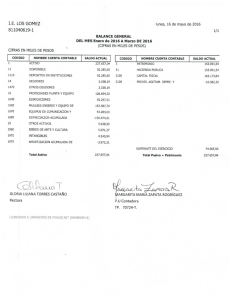

")

UNIVERSIDAD DE CARTAGENA CENTRO TUTORIAL MOMPOX FACULTAD DE ENFERMERIA TRABAJO COLABORATIVO CONTEXTUALIZADO DE CONTABILIDAD CASTELLANOS GONZALEZ ELOISA MARIA CARMELO DE JESUS LOPEZ ESCORCIA GORETY LOPEZ GARCIA YULIANA COVILLA AVILA SEMESTRE III TUTOR: FABIO LUIS BUELVAS LIDUEÑAS MOMPOX-BOLIVAR 31 DE JUNIO DEL 2021 OBJETIVOS OBJETIVO GENERAL. El principal objetivo de la contabilidad es conocer el estado financiero de una determinada compañía, tanto internamente como de cara al exterior. De manera interna, los socios y directivos de una empresa desean conocer en reglas generales cuáles son las cifras de compras y ventas de la misma, así como las partidas concretas de clientes y proveedores. Información de gran valor para establecer tanto los presupuestos, como los objetivos de rendimiento y la planificación a corto, medio y largo plazo para optimizar los recursos y minimizar los gastos. OBJETIVOS ESPECIFICOS. Obtener en tiempo real información ordenada sobre el estado financiero de la compañía. Establecer en términos monetarios la cuantía de determinados movimientos financieros, así como de bienes de inversión y patrimoniales Registrar de manera clara y procesa todas y cada de una de las operaciones de compras y ventas, así como de ingresos y gastos. DESCRIPCIÓN DEL PROBLEMA Llevar la contabilidad de una empresa, aunque sea pequeña, no implica únicamente reflejar sus ganancias y beneficios, hay mucho más detrás de los asientos contables, por lo que es fácil cometer errores. Los problemas de contabilidad más comunes son: No organizar bien el trabajo contable Uno de los principales problemas de contabilidad en las pymes consiste en dejar que se acumule el trabajo debido a que no se instaura un sistema de trabajo metódico, ya sea por falta de tiempo o porque no se dispone de toda la documentación para reflejar en los libros contables. No obstante, si olvidas registrar los movimientos de caja, terminarás perdiendo la pista de ese dinero, y si no haces la conciliación bancaria mensualmente, los registros se acumularán y luego no podrás cuadrar las cuentas. Otro error común consiste en ahorrar tiempo con algunas partidas contables, sobre todo en los préstamos a largo plazo. Si no los reclasificas en los asientos contables de la empresa hasta el año próximo, a efectos contables tendrás un falso crédito a corto plazo. Este problema de contabilidad afecta a la imagen de solvencia de tu pyme y brinda un escenario falso de su funcionamiento real, por lo que puede conducirte a tomar malas decisiones en base a datos que no se ajustan a la realidad. Uno de los problemas de contabilidad más comunes en las pymes consiste en asignar determinadas partidas a cuentas contables que no les corresponden. Los gastos de representación, las multas, los comprobantes de pagos, los gastos extraordinarios y los bienes de inversión son los que más dolores de cabeza causan, pues si no tienes experiencia contable, es probable que no sepas en qué libro de contabilidad debes registrarlos. Otra dificultad de la contabilidad en las pymes es que adolecen del nivel de personalización necesario. Las cuentas no se desglosan con el suficiente nivel de detalle ni se separan los conceptos adecuadamente según la actividad de la empresa. En el caso de las startups tecnológicas, por ejemplo, un error común consiste en reflejar facturas de servicios de software en las cuentas “saco” u “otros servicios”, donde también se suelen reflejar erróneamente las facturas por la publicidad en las redes sociales. MARCO CONCEPTUAL El marco conceptual de la contabilidad es el conjunto de fundamentos, principios y conceptos básicos cuyo cumplimiento conduce, en un proceso lógico deductivo, al reconocimiento y valoración de los elementos de las cuentas anuales. Su incorporación al Plan General de Contabilidad y, en consecuencia, la atribución al mismo de la categoría de norma jurídica, tiene como objetivo garantizar el rigor y coherencia del posterior proceso de elaboración de las normas de registro y valoración, así como de la posterior interpretación e integración del Derecho Contables. PRESENTACION DE RESULTADO TALLER COLABORATIVO. CASO PRACTICO COMPAÑÍA LA PROSPERIDAD LTDA 2021. Realizar libro diario, ajustes, libro mayor y balance de prueba ajustado. LIBRO DIRARIO El 21 de agosto se crea la compañía La prosperidad Ltda., su objeto social es del mantenimiento y reparación de maquinaria y equipo 4155, los aportes sociales fueron de $180.000.000 en cheques y efectivo. CODIGO 1105 1110 3115 CUENTA Caja Banco Aporte social DEBE 180.000.000 180.000.000 HABER 360.000.000 3 de agosto abren cuenta corriente en banco caja social $150.000.000. CODIGO CUENTA 1110. Banco 1105. Caja DEBE 150.000.000 HABER 150.000.000 14 de agosto compran 4 equipos de cómputo a $2.000.000 cada uno para el área de ventas, cancelan con cheque. 16 de agosto contratan una secretaria por $735.000 y 5 operarios por un salario mínimo cada uno. Inician labores al día siguiente. 4 computadores a $2.000.000 = $8.000.000 CODIGO CUENTA Equipos 1528 computo 1110 Banco DEBE HABER de 8.000.000 16 de agosto/2017 Secretaria……………. $ 735.000 8.000.000 Operario 1……………. $ 781.242 Operario 2……………. $781.242 Operario 3…………… $781.242 Operario 4…………. $781.242 Operario 5…………. $781.242 Empieza a laborar el día 17 de agosto, trabajan 14 días en el mes. 18 de agosto realizan servicio de mantenimiento y reparación de equipos a WXY Ltda. Por $10.000.000, les cancelan con cheque. CODIGO CUENTA 1110 Banco Mantenimiento 4155 reparación. DEBE 10.000.000 HABER y 10.000.000 30 de agosto la empresa paga nomina con cheque. Secretaria: $343.000 Operario 1: $319.680 Operario 2: $319.680 Operario 3: $319.680 Operario 4: $319.680 Operario 5: $319.680 CODIGO CUENTA 5105 Gastos personal 1110 Banco DEBE 1.941.400 HABER 1.941.400 LIBRO MAYOR 1110. BANCO Debe Haber 150.000.000 180.000.000 8.000.000 1.941.400 10.000.000 340.000.000 330.058.600 9.941.400 1105. CAJA Debe Haber 180.000.000 150.000.000 30.000.000 1528. EQUIPO DE CÓMPUTO Debe Haber 8.000.000 8.000.000 3115. APORTES SOCIALES Debe Haber 360.000.000 360.000.000 4155. MANTENIMIENTO Y REPARACION Debe Haber 10.000.000 10.000.000 5105. GASTOS DE PERSONAL Debe Haber (5) 1.916.900 1.941.400 COMPAÑÍA LA PROSPERIDAD LTDA 2021 BALANCE DE COMPROBACION AJUSTADO CODIGO 1105 1110 1528 3115 4155 CUENTAS CAJA BANCO EQUIPO DE COMPUTO APORTES SOCIALES MANTENIMIENTO Y REPARACION DEBE HABER 30.000.000 330.058.600 8.000.000 360.000.000 10.000.000 5105 SUMAS IGUALES GASTOS DE PERSONAL 1.941.400 370.000.000 370.000.000 COMPAÑÍA LA PROSPERIDAD LTDA LIBRO DIARIO FECHA NOMBRE DE LA CUENTA ago-03 BANCO 150.000.000 CAJA Registro apertura cuenta corriente. ago-14 ago-18 ago-21 ago-30 DEBITOS EQUIPOS DE COMPUTO 8.000.000 BANCO Registramos compra de equipos de computo BANCO MANTENIMIENTO REPARACION Registro de servicio mantenimiento. CREDITOS 150.000.000 8.000.000 10.000.000 Y 10.000.000 de CAJA BANCO APORTE SOCIAL Registro aportes de socios. 180.000.000 180.000.000 GASTOS DE PERSONAL BANCO Registro pago e empleados. 1.916.900 TOTAL 529.916.900 360.000.000 1.916.900 529.916.900 COMPAÑÍA LA PROSPERIDAD LTDA LIBRO MAYOR CUENTA: BANCO FECHA ago-03 ago-14 ago-18 ago-21 ago-30 DESCRIPCION Apertura cuenta corriente Compra de computadores Pago de servicio de mantenimiento Aportes de socios Pago de nomina DEBITOS 150.000.000 CREDITOS 8.000.000 10.000.000 180.000.000 1.916.900 SALDO 150.000.000 142.000.000 152.000.000 332.000.000 330.083.100 COMPAÑÍA LA PROSPERIDAD LTDA LIBRO MAYOR CUENTA:CAJA FECHA ago-03 ago-21 DESCRIPCION Apertura cuenta corriente Aportes de socios DEBITOS 180.000.000 CREDITOS SALDO 150.000.000 150.000.000 330.000.000 COMPAÑÍA LA PROSPERIDAD LTDA LIBRO MAYOR CUENTA:EQUIPO DE COMPUTO FECHA ago-14 DESCRIPCION Compra de computadores DEBITOS 8.000.000 CREDITOS SALDO 8.000.000 COMPAÑÍA LA PROSPERIDAD LTDA LIBRO MAYOR CUENTA:MANTENIMIENTO Y REPARACION FECHA ago-18 DESCRIPCION Servicios por reparación DEBITOS mantenimiento COMPAÑÍA LA LTDA LIBRO MAYOR CREDITOS SALDO 10.000.000 10.000.000 y PROSPERIDAD CUENTA: APORTE SOCIAL FECHA ago-21 DESCRIPCION Aporte de socios COMPAÑÍA LA LTDA LIBRO MAYOR DEBITOS CREDITOS SALDO 360.000.000 360.000.000 DEBITOS 1.916.900 CREDITOS PROSPERIDAD CUENTA: GASTOS DE PERSONAL FECHA ago-30 DESCRIPCION Pago de empleados SALDO 1.916.900 Realice el balance de comprobación de análisis de transacciones que corresponda de acuerdo a las siguientes operaciones: 1. Se inicia actividades con: dinero en efectivo $7.200.000, vehículos $4.500.000, muebles $1.200.000 y préstamo banco $1.050.000. CODIGO 1105. 1540. 1524. 111001. 3115. CUENTA Caja Flota y equipo transporte Equipos de oficina Banco de Bogotá Capital social DEBE 7.200.000 HABER de 4.500.000 1.200.000 1.050.000 13.950.000 2. Compra mercaderías por $950.000, cancelando 35% en efectivo y saldo al crédito simple. CODIGO 1435. 1105. 2205. CUENTA Mercancía no fabricada Caja Proveedores DEBE 950.000 HABER 332.500 617.500 3. Se abre cuenta corriente en Banco Santander por $1.000.000 en efectivo. CODIGO 111001. 1110. CUENTA Banco Santander Caja DEBE 1.000.000 HABER 1.000.000 4. Compra de mercaderías por $123.000 cancelando el 87% con cheque y el saldo crédito simple. CODIGO 1435. 111001. CUENTA Mercancía no fabricada Banco de Bogotá DEBE 123.000 107.010 HABER 2205. Proveedores. 16.000 5. Se otorga anticipo a los empleados por $200.000 con cheque. CODIGO 1330. 111001. CUENTA Anticipo a empleados Banco de Bogotá DEBE 200.000 HABER 200.000 6. Se compra a crédito una camioneta en $7.000.000. CODIGO 1540. 2335. CUENTA DEBE Flota y equipo de transporte 7.000.000 Costos y gastos por pagar HABER 7.000.000 7. Se abre cuenta corriente en Banco de Colombia por $453.000 de los cuales el 60% es con efectivo y el saldo con cheque del banco de Bogotá. CODIGO 111003. 1105. 111002. CUENTA Banco Colombia Caja Banco Santander DEBE 453.000 HABER 271.800 181.200 8. Se compra mercaderías por $265.000 cancelando con cheque de banco de Bogotá el 50% y el saldo en efectivo. l CODIGO 1435. 111003. 1105. CUENTA Mercancía no fabricada Banco Colombia Caja DEBE 265.000 HABER 132.500 132.500 9. Compran muebles en $550.000, se cancela un 60% al crédito simple y el 40% con cheque del banco de Colombia. CODIGO 1524. CUENTA Muebles y enseres DEBE 550.000 HABER 1105. 111003. Caja Banco Colombia 111001. BANCO BOGOTA Debe Haber (1) 1.050.000 107.010 (4) 200.000 (5) 1.050.000 742.990 307.010 111002. BANCO SANTADER Debe Haber (3) 1.000.000 181.200 (7) 818.800 111003. BANCO COLOMBIA Debe Haber (7) 453.000 132.500 (8) 220.000 (9) 453.000 100.500 352.500 1105. CAJA Debe (1) 7.200.000 Haber 332.000 (2) 1.000.000 (3) 271.800 (7) 330.000 220.000 7.200.000 132.500 (8) 330.000 (9) 2.066.300 5.133.700 1540. FLOTA Y EQUIPO DE TRANSP. Debe Haber (1) 4.500.000 (6) 7.000.000 11.500.000 1524. EQUIPOS DE OFICINA Debe Haber (1) 1.200.000 1.200.000 3115. CAPITAL SOCIAL Debe Haber 13.950.000 (1) 13.950.000 2205. PROVEEDORES Debe Haber 617.500 (2) 16.500 (4) 634.000 1330. ANTICIPO A EMPLEADOS Debe Haber (5) 200.000 200.000 2335. COSTOS Y GASTOS POR PAGAR Debe Haber 7.000.000 (6) 7.000.000 1524. MUEBLES Y ENSERES Debe Haber (9) 550.000 550.000 1435. MERCANCIA NO FABRICADA Debe Haber (2) 950.000 (4)123.000 (8)265.000 1.338.000 BALANCE COMPROBACION CODIGO CUENTAS 111001 BANCO DE BOGOTA DE DEBE 742.900 HABER 111003 111002 1105 1540 1524 1435 1330 1524 2205 2335 3115 BANCO DE COLOMBIA BANCO SANTANDER CAJA FLOTA Y EQUIPO DE TRANSPORTE EQUIPOS DE OFICINA MERCANCIA NO FABRICADA ANTICIPO DE EMPLEADOS MUEBLES Y ENSERES PROVEEDORES COSTOS Y GASTOS POR PAGAR CAPITAL SOCIAL SUMAS IGUALES 100.600 818.800 5.133.700 11.500.000 1.200.000 1.338.000 200.000 550.000 634.000 7.000.000 13.950.000 21.584.000 21.584.000 La empresa Fontaner S.L, dedicada a la comercialización de accesorios y materiales de fontanería, presenta a fecha de 1 de noviembre de 2018, el siguiente libro mayor: Se pide: Realizar el balance de comprobación a partir de los datos contables dados. EMPRESA FONTANER S.L BALANCE DE COMPROBACION CUENTAS DEBE HABER DEUDOR ACREEDOR CAJA BANCO MERCADERIAS ELEMENTOS DE TRANSPORTE CLIENTES EQUIPO PROCESO INFORMACION COMP. MERCADERIAS SUELDOS Y SALARIOS COMP. OTROS APROVECHAMIENTOS REP. CONSERVACION TRANSPORTE PUBLICIDAD PROPIEDAD Y RELA ING. ARRENDAMIENTO PROVEEDORES A.A. I MATERIAL SERVICIOS DIVERSOS VENTAS MERCADERIAS CAPITAL SOCIAL DEUDAS I/P ENT. DEUDAS C/P ENT. AC POR SERVICIOS SUMAS IGUALES 1400 28.260 8.750 1.000 1.400 19.510 1.000 2.000 40.000 21.000 2.000 19.000 3.500 8.520 3.300 3.500 8.520 3.300 750 900 150 750 900 150 200 200 260 3.800 8.520 4.000 200 40.000 3.000 7.200 500 350 93.780 93.780 60.230 260 4.720 4.000 200 40.000 3.000 7.200 500 350 60.230 Investigue. 1. ¿Qué son los Asientos de Ajustes? Es el proceso de análisis y registro contable para actualizar los saldos 2. Si un contador no hace los asientos de ajuste necesarios al final del ciclo económico, ¿cuáles efectos causa su omisión en el estado de Ganancias y Pérdidas y el Balance General? El contador debería hacer los asientos de ajuste porque estos le van a permitir una historia completa de todas las operaciones realizadas durante todo el periodo 3. ¿Cuáles son los elementos que se empleen para el cálculo de la depresión de activos fijos tangibles? Explique cada uno. Costo del activo, se describe al monto pagado por el activo según factura, más otros valores cancelados si los hubiese. Vida útil, se representa como el tiempo probable que el activo estará dando beneficios agradables en la empresa. Costo del activo, solo se puede reconocer con exactitud en el momento de calcularse el valor anual de la depreciación. 4. Explica porque es necesario realizar ajustes a la información contable Así, el diario y el mayor contendrán un historial completo de todas las operaciones mercantiles del periodo. Porque el valor de la información está muy relacionado con el factor del tiempo. Por ello, preparar información útil para la toma de decisiones debe ser oportuno y, para mayor facilidad, se hacen “cortes” frecuentes, a los cuales se les conoce como periodo contable. De no hacerse dichos ajustes a la información contable, los saldos de las cuentas no mostrarían la cifra correcta al final del periodo contable y, lo que es peor: las cifras contenidas en los estados financieros estarían distorsionadas. 5. ¿A qué se refiere el postulado de asociación de costo y gasto con ingreso y qué relación tiene con el procedimiento de ajustes? pretende hacer un adecuado enfrentamiento de unos & otros en el mismo periodo contable. Los costos y gastos de una entidad deben identificarse con el ingreso que generen en el mismo periodo, independientemente de la fecha en que se realicen, sus relaciones con el proceso de ajuste vienen involucrada con el procedimiento mismo de la corrección necesarias. Todos los postulados son de igual importancia, pero hay algunos que se les debe prestar un poco más de atención, como es el postulado de Asociación de costos y gastos con ingresos que es también uno de los cambios realizados a los principios de contabilidad, y ya que es el fundamento para reconocer los movimientos en el estado de resultados, es muy importante identificar la relación entre los “esfuerzos consumidos” (costos y gastos, NIF A-2) con los ingresos que se generaron en el mismo periodo en que se consumieron, siguiendo la línea del postulado anterior Devengacion contable, que va muy ligado al postulado que se comenta en esta ocasión, los hechos descritos en el postulado Devengacion contable, que no son más que los costos, los gastos y los ingresos derivados de las operaciones de una entidad, se deben reconocer en el momento en el que se devenguen, aun si esta fecha y la fecha de realización (pago o cobro) no son las mismas, es decir, este postulado (Asociación de costos y gastos con ingresos), hace referencia también al hecho de que en un mismo periodo contable se encuentren tanto costos, gastos e ingresos que se generaron en ese tiempo, pero con la principal indicación de que éstos se encuentren identificados y en concordancia unos con otros; lo que significa que, los costos y los gastos ejecutados deben ser los que realmente se destinaron para la obtención de los ingresos que se generaron, incluso esta identificación debe hacerse si tanto los costos, gastos e ingresos son de distintos periodos, para lo cual debe distribuirse en forma sistemática y racional, de acuerdo al presente postulado. Incurrir en costos y gastos para que posteriormente éstos generaran ingresos Así también se deben reconocer en los resultados del periodo aquellas erogaciones que en un tiempo posterior generarán beneficios económicos, aun si estos beneficios no se pueden identificar o cuantificar de forma razonable, como por ejemplo gastos de investigación o la depreciación de activo fijo. El objetivo de este nuevo postulado es el de generar información financiera lo más razonable posible, para una adecuada toma de decisiones y si hablamos fiscalmente, esta identificación está siendo ya muy solicitada en la actualidad, así que ahora más que en otros tiempos las normas contables se deben aplicar a la par de las disposiciones fiscales. 6. ¿En qué consiste el supuesto de periodo contable y cuál es la relación con el proceso de ajustes contables? asume que las actividades de la organización económica se dividen en periodos. El periodo contable, como uno de los principios de contabilidad considerados por nuestra legislación, se refiere a que las operaciones económicas de una empresa se deben reconocer y registrar en un determinado tiempo, que por regla general es de un año, que va desde el 01 de enero a 31 de diciembre, aunque se puede también trabajar con periodos de tiempo diferentes como el mes, semestre, trimestre, etc. Este principio supone que las operaciones económicas, así como los efectos de ellas derivados, se contabilizan de forma tal que se correspondan con el período económico en que ocurren, para que las informaciones contables muestren con claridad el período a que éstas corresponden y pueda determinarse el resultado de cada ejercicio económico. El periodo contable nos permite medir el desempeño de la empresa al compararlo con otros periodos. El periodo contable permite que se cumpla uno de los principales objetivos de la contabilidad que es su utilidad. La información contable es útil cuando permite ser comparada, y es el periodo contable el que permite esa comparación. Es la comparación la que permite analizar la información contable, para con base a ella tomar las decisiones económicas y financieras. 7. ¿Qué características debe de tener un asiento de ajuste para considerarlo como tal? se realiza al final de cada periodo contable. Cada asiento afecta una cuenta del estado de situación financiera o balance general y una del estado de resultado. En consecuencia, si el asiento no afecta una cuenta de ingreso o de gasto, no se considera un asiento de ajuste. Los asientos de ajuste se realizan al final de cada periodo contable y tienen como objetivo actualizar las cuentas de ingresos y gastos para que estén adecuadamente enfrentados los ingresos del periodo con todos los gastos que se generaron para la obtención de éste Cada asiento de ajuste afecta una cuenta del estado de situación financiera o balance general Yuna del estado del estado de resultados. En consecuencia, si el asiento no afecta una cuenta de ingresos o de gastos, no se considera un asiento de ajuste. La finalidad de la contabilidad es suministrar información en un momento dado de los resultados obtenidos durante un período de tiempo, que resulta de utilidad a sus usuarios, en la toma de decisiones, tanto para el control de la gestión pasada, como para las estimaciones de los resultados futuros, dotando tales decisiones de racionalidad y eficiencia.2 Los asientos por su fondo: Asientos de apertura: son registros que recogen al inicio de un ejercicio la situación económica-financiera de la empresa en dicho momento. Son el inverso de los asientos de cierre que se llevaron a cabo en el ejercicio anterior. Asientos operativos del ejercicio: recogen, en el orden cronológico, las operaciones con trascendencia contable que tienen lugar en la empresa a lo largo de un ejercicio. Asientos de ajuste: son registros que permiten incorporar operaciones pendientes o desviaciones y distorsiones que al final del ejercicio hayan sido detectadas, para alcanzar la imagen fiel de la situación económico-financiera y patrimonial en esa fecha. Registran las calificadas como operaciones de cierre de ejercicio, ajustes del valor de las existencias, personificaciones e imputaciones temporales, amortizaciones y pérdidas por deterioro del valor de los elementos patrimoniales y provisiones. Asientos de regularización: son registros formales de carácter técnico que saldan y cierran las cuentas de gastos e ingresos, trasladando sus saldos a la cuenta Resultado del ejercicio. Asiento de cierre: es un registro formal técnico, cuya única finalidad es cerrar todas las cuentas que mantengan saldo al finalizar cada ejercicio. Mediante esta técnica se cargan todas las cuentas que mantengan saldo acreedor, por el importe de su saldo, y se abonan todas las que lo mantengan deudor. Este asiento es el inverso del asiento de apertura del siguiente ejercicio. Asientos por su forma Los asientos por su forma son aquellos registros que se exponen en comprobantes de diario con la finalidad de reflejar el número de cuentas que intervienen en una transacción, y se subclasifican en asientos simples y compuestos. -Los asientos simples o sencillos. Son aquellos registros que se exponen en comprobantes de diario, donde intervienen únicamente dos cuentas, una que se carga y la otra que se abona. -Los asientos compuestos o dobles. Son aquellos que se exponen en comprobantes de diario donde intervienen necesariamente más de dos cuentas, sin límite. 8. ¿Cuáles son los tipos de ajuste necesarios para las cuentas de ingresos y cuál es la finalidad de que se elaboren? Ingresos acumulados no cobrados Anticipados de clientes que se registran como pasivo y que cuando se devenguen, se convertirán en ingresos 9. ¿Cuándo se produce un gasto por anticipado qué tratamiento contable se le debe dar? Se produce cuando se efectúan erogaciones que abarcan uno o más periodos contables futuros. Cuando el pago se hace antes que se haya incurrido en el gasto o antes que se haya vencido, por los generales se hace un cargo a la cuenta de activos gastos pagados o anticipado, debido a que representa un costo no devengado, el cual se empleara a periodos futuros para producir ingresos 10. Investiga qué significa el concepto de depreciación para cuestiones contables y explica cada uno de los elementos que se consideran para su cálculo. La depreciación consiste en reconocer que con el paso del tiempo y el uso que se le da a determinado tipo de activos, van perdiendo o disminuyendo su valor. Por ello debe registrarse en la contabilidad de las organizaciones económicas este ajuste para reconocer el desgaste que sufren los activos fijos. La fórmula para calcular el gasto por depreciación de un periodo es: Gasto por depreciación (Costo de adquisición - Valor de rescate) / Vida útil En relación con los elementos que forman parte de la fórmula anterior, es importante mencionar que el costo de adquisición no incluye IVA, que el valor de rescate es la cantidad estimada que se podría obtener al vender un activo al final de su vida útil y que esta última es una estimación del tiempo durante el cuales piensa utilizar un activo en una organización. CONCLUSION La Contabilidad se fundamenta en la necesidad de contar con información financiera veraz, oportuna y completa, con documentos y registros que demuestren los procesos realizados por una entidad y los resultados obtenidos que reflejen su situación financiera. Toda organización que realiza una actividad permanente u ocasional, para su funcionamiento requiere controlar las operaciones que efectúa, los cambios ocurridos en sus activos, sus obligaciones y su patrimonio, a fin de que se pueda informar e interpretar los resultados de la gestión administrativa y financiera. Muchos estudiosos de la contabilidad coinciden en señalar que la Contabilidad es una ciencia económica, que tiene fuertes relaciones con el derecho puesto que debe adaptarse al cumplimiento de las normas legales que rigen a los países y a las instituciones públicas y privadas.