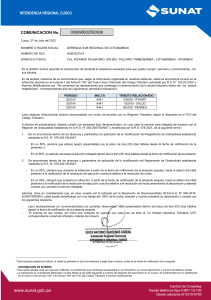

Resumen de la RS N° 000078-2021/SUNAT (publicado el 13.06.2021) Mediante esta resolución, la SUNAT establece un régimen de gradualidad o rebaja de hasta el 100% de la multa para aquellos contribuyentes que generan rentas de tercera categoría, que no hayan presentado su declaración dentro del plazo establecido mediante cronograma de vencimiento. Esta rebaja del 100% de la multa aplica para los contribuyentes que se encuentran en el Régimen Especial (RER), Régimen MYPE Tributario y en el Régimen General del Impuesto a la Renta, siempre que cumplan con las siguientes condiciones: - Sus ingresos netos anuales no superen las (150) UIT. - Cumplan con presentar la declaración pendiente antes de que surta efecto la notificación de la SUNAT donde se les indica que han incurrido en infracción del Artículo 176 numeral 1 del TUO del Código Tributario. Esta norma también incluye los criterios para aplicar la rebaja del 95% o 90% si se presenta la declaración pendiente en fecha posterior a la notificación de la infracción.