El Punto de Equilibrio del negocio y su importancia

estratégica

La determinación del punto de equilibrio es uno de los

elementos centrales en cualquier tipo de negocio pues nos

permite determinar el nivel de ventas necesario para cubrir los

costes totales o, en otras palabras, el nivel de ingresos que

cubre los costes fijos y los costes variables. Este punto de

equilibrio (o de apalancamiento cero), es una herramienta

estratégica clave a la hora de determinar la solvencia de un

negocio y su nivel de rentabilidad.

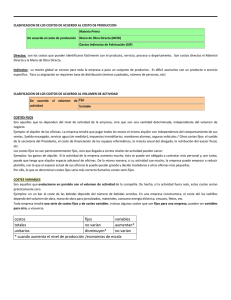

Para comenzar, definiremos algunos aspectos básicos. Por Coste

Fijo, denotaremos todos aquellos costes que son independientes

a la operación o marcha del negocio. Aquellos costes en los que se

debe incurrir independientemente de que el negocio funcione,

por ejemplo alquileres, gastos fijos en agua, energía y telefonía;

secretaria, vendedores, etc. Exista o no exista venta, hay siempre

un coste asociado. Por costes variables, denotaremos todo

aquello que implica el funcionamiento vivo del negocio, por

ejemplo, la mercadería o las materias primas. A diferencia de los

costes fijos, los costes variables cambian en proporción directa

con los volúmenes de producción y ventas. Para que el negocio

tenga sentido, el precio de venta debe ser mayor que el precio de

compra. Esta diferencia es lo que se conoce como margen de

contribucion.

Como muestra la gráfica, los costos fijos (CF) tienen un importe

constante en el tiempo (línea horizontal) dado que los factores

involucrados en este ítem se han fijado por contrato: arriendos,

salarios, depreciaciones, amortizaciones, etc. El coste variable

(CV), se incrementa de acuerdo a la actividad del negocio (parte

desde el origen y tiene pendiente positiva). La suma de ambos

costos (CF + CV) corresponde a los Costos Totales (CT). Nótese

que en el origen del diagrama cartesiano, tanto las ventas totales

como los costos variables son iguales a cero. Sin embargo, para

ese nivel de actividad igual a cero, tenemos la existencia de los

Costos Fijos.

Es de interés hacer esta distinción porque una vez iniciada la

operación del negocio comienza la carrera por cubrir los costes

fijos primero (alquileres, salarios) y luego los costes variables

(mercadería, materias primas). En la parte izquierda de la gráfica

los costes totales son mayores a los ingresos totales, de ahí que la

denominemos “area deficitaria” (color naranja). Cuando los

ingresos alcanzan el punto en que se cubren todos los costes (fijos

y variables) se dice que se está en el punto de equilibrio. Este

punto también se conoce como punto de quiebre, dado que al

cruzarlo abandonamos el área deficitaria y pasamos al área de

beneficios (área verde).

¿En qué consiste el punto de equilibrio? Variables a tener en

cuenta

A continuación detallamos cuáles son las variables que

intervienen en esta operación. Saber qué son los costos totales,

los costos fijos y costos variables nos servirá para entender

mejor qué es el punto de equilibrio de una empresa.

Costos fijos: Los costos fijos son aquellos que no se

modifican a pesar del valor de la facturación o el volumen

de ventas. Por ejemplo, el alquiler de un inmueble.

Costos variables o Costos de ventas: Los costos variables

son aquellos que mantienen una relación directa con el

volumen de ventas. Por ejemplo: el costo de materia prima,

es decir que mientras más productos vendamos más

materia prima necesitaremos.

Costos totales: Es el resultado de sumar los costos fijos y

los costos variables.

Precio de venta: Es el ingreso en bruto de los productos

que se hayan vendido.

Margen de contribución: Es la diferencia entre el precio de

venta y el valor de costo.

Al conocer los costos totales, podremos tener un estimativo de

cuántos ingresos debemos tener para llegar a nuestro punto de

equilibrio.

Distintos puntos de equilibrio y la Importancia de conocerlos

El punto de equilibrio te permite anticipar cuándo vas a comenzar

a obtener beneficios y cuánto volumen de producto tendrás que

vender para salir del déficit al comenzar con un proyecto

económico.

Este conocimiento te posibilita obtener cierta previsibilidad para

tomar decisiones estratégicas. Por ejemplo, si tu empresa alcanza

siempre su punto de equilibrio en los últimos días del mes, es

probable que tengas que revisar algunas de las variables para

saber por qué ocurre eso, de manera que puedas proyectar

estrategias para que tu negocio resulte más rentable.

Otra ventaja que conlleva el uso de esta fórmula es la de tener

mayor certeza de cuántas unidades debemos vender para

alcanzar el punto de equilibrio. ¿Pero, cómo se hace? A

continuación, veremos cómo realizar la cuenta para que puedas

aprender a calcular.

Otros datos que se pueden conocer al saber qué es el punto de

equilibrio de una empresa

Al calcular el punto de equilibrio también podremos obtener

otros datos complementarios, como por ejemplo:

Porcentaje de absorción de costos fijos: Al dividir el punto

de equilibrio por los ingresos de venta, y luego a ese

resultado multiplicarlo por cien, obtendremos el

porcentaje de ventas que necesitaremos para cubrir

nuestros costos.

Margen de ventas: Es el porcentaje máximo que podría

reducirse nuestras ventas sin que comencemos a percibir

pérdidas. (ventas-punto muerto) / ventas x 100.

Margen de aumento de costos variables: Es el porcentaje

máximo que podría aumentar nuestros costos fijos sin que

comencemos a percibir pérdidas. (beneficio / coste

variable por unidad x 100).

Margen de aumento de costos fijos: Es el porcentaje

máximo que podría aumentar nuestros costos fijos sin que

comencemos a percibir pérdidas. (beneficio / coste fijo x

100).

0

0