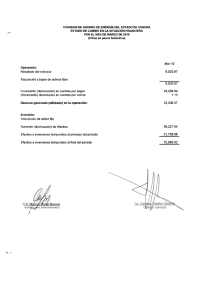

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Tema 1: Introducción a las series temporales

Miguel González, Inés Ma del Puerto

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Tema 1: Introducción a las series temporales

1

Definición y ejemplos

2

Clasificación

3

Objetivos

4

Métodos clásicos de análisis

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Definición y ejemplos

Serie Temporal

Colección de observaciones que se toman secuencialmente a

lo largo del tiempo

Ejemplos

∗ Economía: Precios de venta en días sucesivos, Exportaciones

totales en sucesivos años.

∗ Física (Meteorología, Geofísica,etc... ): Lluvias en sucesivos

días, Temperatura en sucesivos horas, Presión atmosférica en

diversos días.

∗ Demografía: Población de España medida anualmente.

∗ Procesos de control

∗ Procesos binarios

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Definición y ejemplos

Representación gráfica: Componentes de variación

Componente estacional

Componente cíclica

Componente tendencia

Componente irregular

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

−1.0

−0.5

0.0

0.5

1.0

Definición y ejemplos

1995

1996

1997

1998

1999

2000

Variación mensual del IPC nacional relativo a alimentos y bebidas no

alcohólicas. Fuente: INE

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

32000

30000

28000

26000

miles

34000

36000

Definición y ejemplos

1980

1985

1990

1995

2000

2005

Población mayores de 16 años. Fuente: INE.

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

euros

500

1000

1500

Definición y ejemplos

1990

1995

2000

2005

Precio medio del metro cuadrado de vivienda libre. Fuente: INE

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

15

20

ºC

25

30

35

Definición y ejemplos

1990

1992

1994

1996

1998

2000

Temperatura máxima. Fuente INM

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

2002

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Definición y ejemplos

10x107

9x107

miles de euros

8x107

7x107

6x107

5x107

4x107

3x107

2x107

1x107

1991

1994

1997

2000

2003

2006

Total de acciones contratadas en el mercado bursátil español. Fuente: INE.

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

3 e+06

2 e+06

1 e+06

miles de euros

4 e+06

5 e+06

Definición y ejemplos

1990

1995

2000

2005

Ingreso y pagos por turismo. Fuente: INE.

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Clasificación

Recogida de los datos tenemos:

Continua

Discreta

Muestral

Agregada o acumulada

Inherentes o discretas

Número de variables que observamos en cada tiempo:

univariantes

multivariantes

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Objetivos

Descripción

Explicación

Predicción

Control

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Métodos de clásicos de análisis

Métodos de descomposición

Métodos de suavizado exponencial

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Métodos de descomposición

Xt = f (Tt , St , It ),

Xt el valor de la serie en el tiempo t

Tt , St e It son la componente de tendencia-ciclo, estacional e

irregular en el tiempo t, respectivamente.

f una función arbitraria.

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Métodos de descomposición

Modelo aditivo : Xt = Tt + St + It

Modelo multiplicativo: Xt = Tt · St · It

Modelo mixto: Xt = Tt · St + It

(algunos autores consideran que el modelo multiplicativo es el

que nosotros hemos considerado como mixto).

Paso clave: suavizado de los datos

Se entiende por suavizar los datos realizar una transformación

de los mismos de manera que la serie resultante (nos

referiremos a ella como serie suavizada) presente menos

fluctuaciones que la original.

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Métodos de descomposición

Media móvil: Transformación lineal de un conjunto de datos

{xt }nt=1 , en {yt }nt=1 , donde

yt =

s

X

ar xt+r , t = q + 1, . . . , n − s,

r=−q

siendo s, q números enteros no negativos con

q+s≤n+1

y

{ar }sr=−q

constantes reales tales que

+s

X

ar = 1

r=−q

P

(En general, si +s

r=−q ar no es uno a esta transformación se le

llama filtro lineal)

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

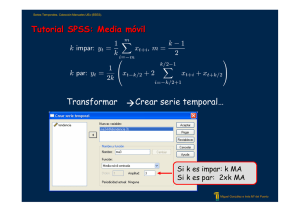

Métodos de descomposición

k MA:

(k impar)

yt =

m

1 X

xt+j , m = (k − 1)/2

k

j=−m

2 × k MA:

yt =

(k par)

0,5

1

0,5

x

+ (x

+ . . . + xt + . . . + xt+k/2−1 ) +

x

k t−k/2 k t−k/2+1

k t+k/2

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Métodos de descomposición clásicos

1) Se estima la componente de tendencia por medio de una

2 × s MA, i.e.

Tt =

1

1

1

Xt−s/2 + (Xt−s/2+1 + . . . + Xt + . . . + Xt+s/2−1 ) + Xt+s/2 .

2s

s

2s

2) Se calcula la serie sin tendencia, denotada Xt0 , en la forma

Xt0 = Xt − Tt = St + It .

3) Se calculan los s-índices estacionales. Para este fin se crean ssubseries a partir de Xt0 , cada una correspondiente a periodos

distintos en cada uno de los ciclos estacionales. Cada uno de los

índices estacionales se obtiene restando a la media de los valores de

cada respectiva subserie la media total de los datos Xt0 . De este

modo, por construcción, los índices estacionales suman cero.

4) Finalmente la componente irregular se calcula restando a los

datos originales la componente de tendencia estimada en el paso 1 y

la componente estacional estimada en el paso 3.

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Métodos de descomposición: STL

Suavizado por regresión local. Dada una serie {xt }nt=1 , veamos

cómo construir la serie suavizada, que denotaremos {yt }nt=1 .

1) Consideramos 2m datos alrededor de xt ,

xt−m , . . . , xt−1 , xt , xt+1 , . . . , xt+m ,

siendo m un número entero no negativo, m ≤

parámetro de suavizado.

n

2

− 1, que llamaremos

2) A los 2m + 1 pares de datos

(r, xr ), r = t − m, . . . , t − 1, t, t + 1, . . . , t + m,

ajustamos una recta de regresión mediante el método de mínimos

cuadrados ponderados con pesos {aj }m

j=−m , i.e., buscamos los

Pm

valores de a, b que minimicen j=−m aj (xt+j − (a + b(t + j)))2 .

3) El valor de dicha recta de regresión el el punto t será yt , el valor de

la serie suavizada correspondiente a xt .

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Métodos de descomposición: STL

(k)

(k)

St y Tt , t = 1, . . . , n estimaciones de las componentes estacional y

tendencia k-ésima iteración.

1) Se calcula la serie sin tendencia restando a los datos originales la

tendencia estimada en la k-ésima iteración.

2)Tenemos n = rs datos, denotemos por

(1)

(s)

{Xj }rj=1 , . . . , {Xj }rj=1

a las s–subseries. Estas subseries se suavizan de forma separada

por el método de suavizado de Loess, obteniendo las series

suavizadas denotadas

(1)

(s)

{Yj }rj=1 , . . . , {Yj }rj=1 .

Hay que seleccionar el parámetro de suavizado ms , el mismo para las

s-subseries. Una estimación inicial para la componente estacional es

(k+1)

Ct

(i)

= Yj , para t = i + s(j − 1).

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Métodos de descomposición: STL

3) Se realiza una 3 × s × s MA seguida de un suavizado de Loess de

(k+1)

parámetro ml a la serie Ct

. Denotamos esta serie suavizada por

(k+1)

Lt

.

4) La estimación de la componente estacional en la iteración k + 1, es

(k+1)

(k+1)

(k+1)

St

= Ct

− Lt

.

5) A los datos originales se le resta la componente estacional

adaptada en el paso 4.

6) La serie obtenida en el paso 5 tras un suavizado de Loess con

(k+1)

parámetro mt es Tt

.

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

1800

1600

Electricidad

Electricidad

3MA

2x12MA

1400

1400

1600

1800

Ejemplo: Métodos de descomposición

1200

Loess

1000

1000

1200

Spencer

1992

1994

1996

1998

2000

2002

2004

1992

1994

1996

1998

2000

2002

2004

Series suavizadas de los datos de consumo total de electricidad.

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

1.04

1800

Ejemplo: Métodos de descomposición

Electricidad

1.02

1600

Tendencia: M. clásico

C. irregular: M. clásico

0.94

1000

0.96

1200

0.98

1.00

1400

Tendencia: M. STL

1992

1994

1996

1998

2000

2002

2004

Componentes de tendencia

estimadas

Miguel González, Inés Ma del Puerto

C. irregular: M. STL

1992

1994

1996

1998

2000

2002

2004

Componentes irregulares

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Ejemplo: Métodos de descomposición

Enero

Febrero

Marzo

Abril

Mayo

Junio

Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

Descomposición Clásica

1.097

0.992

1.025

0.944

0.968

0.985

1.041

0.953

0.968

0.978

1

1.048

Descomposición STL

1.1

1

1.026

0.944

0.965

0.982

1.042

0.954

0.97

0.979

1.001

1.049

Cuadro: Índices estacionales.

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Métodos de suavizado exponencial

Método de suavizado exponencial simple

Método de suavizado exponencial de Holt

Método de suavizado exponencial del Holt-Winter

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Métodos de suavizado exponencial

1

No efecto estacional

2

Estacionalidad Aditiva

3

Estacionalidad multiplicativa

A

No efecto

tendencia

B

Tendencia

aditiva

C

Tendencia

multiplicativa

Conductas de datos según la clasificación de Pegel.

Miguel González, Inés Ma del Puerto

Introducción a las series temporales

Definición y ejemplos Clasificación Objetivos Métodos clásicos de análisis

Métodos de suavizado exponencial

Sea {xt }nt=1 una serie temporal.

Método de suavizado exponencial simple

Método iterativo que proporciona una serie suavizada, {x̂t }nt=1 ,

del siguiente modo:

x̂t+1 = αxt + (1 − α)x̂t ,

donde α ∈ [0, 1] parámetro de suavizado.

Entendiendo (esto será así para todos los métodos de

suavizado exponencial) el valor x̂t+1 como la predicción dada

por el método para el dato xt+1 con la información disponible

hasta el tiempo t,

x̂t+1 = αxt + α(1 − α)xt−1 + . . . + α(1 − α)t−1 x1 + (1 − α)t x̂1 .

Miguel González, Inés Ma del Puerto

Introducción a las series temporales