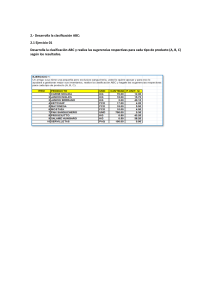

El ABC del Método

Alistamiento y Preparación Financiera

Fortaleciendo capacidades para el acceso a la financiación

Este material pertenece a:

_____________________________

Objetivo del ABC

Al finalizar el Taller estarás en capacidad de solicitar al

sistema financiero el apalancamiento adecuado para tu

actividad comercial, alinearás tu estrategia comercial o

de ventas con el capital semilla que solicites al Banco.

Reflexionemos

¿Qué entiendes por ABC?

_____________________________________________

_____________________________________________

_____________________________________________

¿Cuál es tu sueño comercial?

_____________________________________________

_____________________________________________

_____________________________________________

ABC del Método

A.- PHVA

(Walter Shewpart, es una de las

principales herramientas de mejoramiento continuo)

B.- SMART

(George T Duran, es una

metodología creada para definir objetivos)

C.- SCORE

(Robert Dilts, es una metodología

para analizar situaciones, con el fin de obtener un registro detallado

de la situación o problema)

PHVA

P PLANIFICAR=> Aquí se definen los objetivos y cómo

lograrlos, se utilizan herramientas de planificación como las

5W y 2H, las cuales responden a 7 preguntas claves que en

inglés inician con W y H: ¿Qué (What), ¿Por qué (Why),

¿Cuándo (When) ¿Dónde (Where) ¿Quién (Who), ¿Cómo

(How) y ¿Cuánto (How much).

H HACER=> Es ejecutar lo planeado, en esta etapa se

puede evidenciar los problemas que se tienen en la

implementación, se identifican las oportunidades de mejora.

V VERIFICAR=> En esta etapa comprobamos que se

ejecuten los objetivos previstos, se validan opciones de

planeación y medición de los procesos.

A ACTUAR=> En este paso se realizan las acciones para

el desempeño de los procesos, se corrigen las desviaciones,

se establecen los cambios y se realiza la formación o

capacitación requerida y como monitorear.

SMART

S

ESPECIFICO=> Que es lo que quiero lograr?

M MEDIBLE=> Como sabrás cuándo has logrado tu

objetivo?

A ALCANZABLE=> Que tan realista es el objetivo?

¿está bajo mi responsabilidad?

R RELEVANTE=> Para que lo hago? ¿Esto es valioso o

de alto impacto? ¿Para mí, para la comunidad o para la

sociedad?

T TIEMPO=> Cuándo quieres haber alcanzado el

objetivo? ¿Has definido algún límite de tiempo? (Días,

meses, años)

SCORE

S SINTOMAS=>Entender las evidencias que hay en

un problema, una situación o un requerimiento.

C CAUSAS=> ¿Que lo puede causar? Hechos

objetivos, claros. No supuestos.

O OBJETIVOS=>Es lo que uno quiere hacer,

responde a un qué y un para qué. Ha de estar formulado

en positivo y presente.

R RECURSOS=>Son los elementos para solucionar

el problema o para lograr el objetivo: una capacitación,

una habilidad, un aplicativo, etc.

E EFECTOS=>Que consigo al lograr mi objetivo.

¿Que conseguiría si lo lograra? ¿Cómo me afectaría a

mí y a los que me rodean?

ALISTAMIENTO FINANCIERO

Definidos los objetivos es importante saber cómo se va a

apalancar el negocio, si el capital semilla que se requiere es

propio o con financiación, para este último es muy

importante saber que los bancos cuentan con un protocolo

específico para otorgarlo.

Así mismo es de suma importancia conocer la línea de

crédito a solicitar, si es con apoyo de dineros provenientes

de la banca de redescuento (Bancóldex o Finagro) o es un

crédito de cartera ordinaria. El plazo, la tasa de interés, el

tipo de amortización (mensual, trimestral o semestral) y si

tiene o no un periodo de gracia y de cuánto tiempo es el

mismo.

El sistema financiero no presta sin tener una garantía ya que

ese es un negocio que debe estar respaldado, las condiciones

de riesgo cambian entre cliente y cliente, por lo que las

garantías son diferentes; puede ser FNG, la firma de un

avalista o codeudor o en algunas ocasiones se requiere de

una hipoteca.

ABC del Método

La empresa o la persona solicitante debe encontrarse

habilitada para pedir el crédito, debe ser mayor de edad y no

superar los 69 años, es importante estar vinculado al sistema

financiero, mediante mínimo una cuenta de ahorros. Contar

con las centrales de riesgo al día y no presentar reportes

adversos por malos hábitos de pago, si esto pasara puede

presentar cartas aclaratorias expedidas por quienes

reportaron para subsanar el evento.

2. Al llenar la solicitud de crédito debe tener dirección y

teléfono de contacto, así como sus referencias comerciales

y personales con dirección y teléfono también.

3. Contar con certificado de existencia y representación

legal o documento que haga las veces según el caso de quien

presenta la solicitud. (no se acepta acta de constitución)

4. Tener los 3 últimos años contables, para Pymes. Facturas

de los últimos 6 meses y/o llevar un cuaderno contable que

asiente las entradas y salidas, para micropymes.

5. Fotocopia del RUT y fotocopia de la cédula del

representante legal o propietario del establecimiento.

GRACIAS

Todos los derechos reservados

Este material es de propiedad de Martha Hernández

0

0