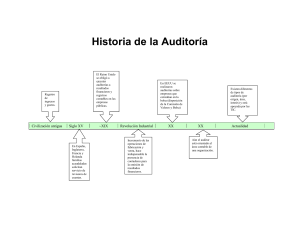

Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 CENTRO DE BACHILLERATO TECNOLOGICO industrial y de servicios No. 32 Ciclo Escolar 2020 – 2021 Técnico en Contabilidad Materia: Auditoria Maestro: Manuel de la Cruz Sánchez Nombre del Alumno: Alejandro Arturo Báez Olán Grado: 6 Semestre Parcial: 1er Grupo: “A” N.L: 7 Especialidad: Técnico en Contabilidad Villahermosa, Tabasco 05/03/2021 Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Evaluación diagnostica 1. ¿Qué es una auditoria? R: Considero que es la revisión y rectificación de los estados financieros de una persona moral. 2. ¿Cuáles son los procedimientos básicos para elaborar una auditoria? R: Solicitarla, llevar los estados financieros del contador de la empresa y rectificarlos con las cuentas que se lleven de lugar en el que se solicita la auditoria. 3. ¿Qué papeles de trabajo son los básicos para llevar a cabo una auditoria? R: Los estados financieros de dicha persona moral. 4. ¿Qué son las cuentas de activos? R: Son cuentas las cuales están en constante movimiento de dinero tanto de ingreso como de egreso del mismo. 5. ¿Cómo se deben de revisar las cuentas de activo del estado de situación financiera? R: Solicitando una auditoria. 6. ¿Qué es un estado financiero? R: Son las cuentas del debe y el haber que se llevan sobre una persona física o moral. 7. ¿Cómo se revisan las cuentas de inventario en un estado financiero? R: Mediante el registro que se ha llevado a cabo del debe y el haber el cual deben tener. 8. ¿Cuáles es la forma de revisar las cuentas de activo fijo? R: Mediante su valor inicial y las depreciaciones que va recibiendo con el pasar de los años. 9. ¿Cómo se deben revisar las cuentas de pasivo del estado de situación financiera? R: Se debe tomar en cuenta la inversión que se ha tomado y cuanto de pérdida o ganancia está devolviendo. 10. ¿Qué documentos se deben elaborar en un dictamen? R: Se redactan todas la acciones y cambios que se han tomado a la hora de verificar la cuentas. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Subdirección o Asistencia de Enlace Operativo en el Estado de: ___TABASCO ____ Municipio o Localidad: VILLAHERMOSA, CENTRO_______ Plantel: CBTis 32 Nombre del Evento: Fecha de realización: 08/03/2021 Población atendida (estudiantes, docentes, padres de familia): Hombres Mujeres Total: ACTIVIDADES Y RETOS MI CUENTO ¿Recuerdas las emociones que experimentaste cuando tus profesores te dijeron que se suspenden las actividades en tu escuela? Las medidas de sana distancia han cambiado nuestras rutinas diarias de manera radical, así que compartir tu experiencia es muy valioso en estos momentos. En una hoja, escribe un cuento o historia en la cual compartas: ● ¿Cómo te enteraste de que tus clases en la escuela se suspenderían? ● ¿Qué emociones experimentaste? ● ¿Cómo ha cambiado tu rutina desde ese entonces? ● ¿Cuáles son las emociones que te provoca la situación que está atravesando tu comunidad, nuestro país y el mundo? Si deseas, puedes compartir esta actividad con tu familia o amigos, o bien invitarlos a participar. Recuerda que es muy importante que incluyas tu cuento en tu carpeta de experiencias. REFORZANDO Te invitamos a reflexionar sobre las siguientes preguntas: ● ¿Crees que las emociones influyen en la creación de cuentos? R: Si ● ¿De qué manera consideras que una emoción puede influir en la creación de una obra de arte? R: Pues influyen porque dependiendo de tu estado de ánimo, será lo que escribas y expresas. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Pues todo empezó dos días antes mi cumpleaños cuando la pandemia había llegado a México. Todos habían comenzado a alertarse por el nuevo brote del virus COVID 19. El día antes de mi cumpleaños la escuela no nos había informado si las clases se suspenderían, pero ya todos habían planeado faltar por seguridad y cuidado de la salud. Llego el 19 de marzo, el día en que nací, pero fue un cumpleaños muy distinto a los otros, había comenzado el confinamiento, estaba prohibido salir, había compras de pánico en las calles, me felicitaron por mensaje y ninguno de ellos no pudieron venir. Ese día sabía que algo en mi vida estaba a punto de cambiar y dejar huella en mí. Las clases se suspendieron hasta nuevo aviso. La cuarentena había comenzado antes de las vacaciones de semana santa. Nosotros nos lo tomamos como vacaciones adelantadas pues pensamos que solo sería por unos días y todo volvería a la normalidad. Pasaron los días de cuarentena y el gobierno seguía informando que la cuarentena se extendería hasta nuevo aviso. En esos momentos nos empezamos a plantear que el confinamiento no serían solo unos meses, quizás podrían llegar hacer hasta años. El pánico regreso y todo estaban muy alterados por el encierro forzado y el no poder tener la libertad de salir a donde sea y con quienes sea. Muchas personas comenzaban a enfermarse y morir por el virus sin tomar en cuenta su edad, color o puestos. Este virus mato a muchas personas y no obligo a un confinamiento excesivamente largo. Después de 5 meses pasados. Las clases se reanudarían en línea. Fue ahí que me di cuenta, la cuarentena no tendría un fin pronto, estaríamos ante una nueva realidad, viviríamos en confinamiento el mayor tiempo posible. Hubo muchos problemas al inicio de las clases en línea, muchos compañeros no contaban con dispositivos útiles para estas y el internet era el mayor impedimento que nos podíamos encontrar, pero a pesar de todo logramos tomar clases en línea… Siguiendo en cuarentena un buen día se nos anunció a los tabasqueños que la presa peñitas tendría que descargar el agua, eso significaría que nos llegaría una terrible inundación…llego el agua a tabasco y fue un caos, muchas familias se tuvieron que retirar por la catastrófica inundación, las clases en línea también tuvieron que tener una pausa para nosotros. La gente había perdido muchas de sus posesiones, hubo muchos afectado por este desastre, por suerte mi familia se puedo salvar de esta inundación. La inundación ceso poco a poco, las clases volvieron a la “nueva normalidad”, las familias que habían tenido pérdidas recibieron censos por parte del gobierno. Las clases se habían extendido un poco, pero no fue problema. Las clases en línea en un país como México habían tenido muchos problemas, ejemplo de estos pueden ser, el internet, la falta de dispositivos actuales, el exceso de tarea por parte de los profesores, la falta de atención y mayores distractores en casa por parte de los alumnos y por último el menor aprendizaje que nos llevamos por no contar con clases presenciales. A pesar de estos inconvenientes que hemos tenido con las clases en línea logramos salir adelante… Parte 1 de 2 Alejandro Arturo Báez Olán 5° “A” Contabilidad Tema 0 ¿Qué es una auditoria? N.L: 7 Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Es la acción de verificar que un determinado hecho o circunstancia ocurra de acuerdo a lo planeado, pero si se habla de la auditoría en una organización, se refiere a las pruebas que se realizan a la información financiera, operacional o administrativa con base en el cumplimiento de las obligaciones jurídicas o fiscales, así como de las políticas y lineamientos establecidos por la propia entidad de acuerdo a la manera en que opera y se administra. Sus antecedentes Todo empezó con la administración… En 1800, James Watt y Mathew Bolton desarrollaron una propuesta para estandarizar y medir procedimientos de operación; Charles Babbage en 1832, Daniel C. McCallum en 1856 y Henry Metcalfe en 1886, realizaron valiosas aportaciones a la eficiencia operativa, al uso de organigramas y al estudio de la administración respectivamente; En 1933, Lyndal F. Urwick sostiene la importancia de los controles para estimuar la productividad de la empresa; En 1935, James O. McKinsey propone la evaluación de todos los aspectos de una empresa, a la luz de su presente y futuro probable; En 1945, El Instituto de Auditores Internos Norteamericanos menciona que la revisión de una empresa puede realizarse analizando sus funciones; En 1949, Billy E. Goetz declara que la auditoría administrativa es la encargada de descubrir y corregir errores de administración; En 1952, William S. Spriegel y Ernest Coulter contemplan una aplicación basada en conjuntos de preguntas para captar información en una empresa; En 1953, George R. Terry menciona la necesidad de evaluar a una organización a través de una auditoría, utilizando cuatro procedimientos: Apreciación de Conjuntos, Informal, por Comparación e Ideal; En 1955, Harold Koontz y Ciryl O’Donnell proponen la autoauditoría; En 1962, William Leonard incorpora los conceptos fundamentales y programas para la ejecución de la auditoría administrativa; En 1963, Stephen R. Michael aborda el tema de la medición del desempeño y evaluación de la eficiencia en una organización productiva; En 1964, Dimitris N. Chorafas contempla la necesidad de que las empresas tomen en cuenta que sus elementos tienden al desarrollo como consecuencia de su evolución y transformación, lo que las obliga a tener un adecuado control de sus acciones; En 1965, David Anderson y Leo Schmitdt relacionan la conformación idónea de una unidad de auditoría, específicamente en cuanto a sus funciones, personal y estructura; En 1966, José Antonio Fernández desarrolla un marco comparativo entre diferentes enfoques de la auditoría administrativa; Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 En 1968, C. A. Clark visualiza la auditoría como un elemento de peso en la evaluación de la función y responsabilidad social de la empresa. John C. Burton destaca los aspectos fundamentales de la auditoría administrativa. Fernando Vilchis Plata explica cómo está integrado el informe de auditoría, cómo debe prepararse y que beneficios puede traer a una empresa su correcta observancia; En 1971, Agustín Reyes Ponce ofrece una visión general de la auditoría administrativa; En 1972, el Centro Natural de Productividad elabora las Bases de Autodiagnóstico, obra que brinda una alternativa para que las empresas puedan determinar y jerarquizar los elementos que inciden en su operación a efectos de toma de decisiones; En 1974, César González Alcántara retoma la importancia de la función del control como etapa final del proceso además de definir el contenido estructural, funcional y humano de una contraloría; En 1975, Roy A. Lindberg y Theodore Cohn desarrollan el marco metodológico para instrumentar una auditoría de las operaciones que realiza una empresa; En 1977, Patricia Diez de Bonilla y Jorge Álvarez Anguiano proponen aplicaciones viables de llevar a la práctica y un marco metodológico que permite entender la esencia de la auditoría de manera más accesible, respectivamente; En 1978, Ladislao Solares Vera difunde el trabajo cuya síntesis reúne normas de auditoría, las características del servicio de un auditor interno e independiente el alcance de una empresa con base en la consideración de sus funciones y su aplicación en la empresa privada y sector público; En 1983, Spencer Hyden analiza los procedimientos de trabajo de una empresa y propone una forma para evaluarlos; En 1987, Gabriel Sánchez Curiel aborda el concepto de auditoría operacional, la metodología para utilizarla, la evaluación de sistemas, el informe y la implantación y seguimiento de sugerencias; En 1989, Joaquín Rodríguez Valencia analiza los aspectos teóricos y prácticos de la auditoría administrativa, las diferencias con otra clase de auditorías, los enfoques más representativos, incluyendo su propuesta y el procedimiento para llevarla a cabo; 1994, Jack Fleitman S. incorpora conceptos fundamentales de evaluación con un enfoque profundo; muestra las fases y metodología para su aplicación, la forma de diseñar y emplear cuestionarios y cédulas, y el uso de casos prácticos para ejemplificar una aplicación específica. La auditoría nació con la necesidad que tenía el Estado de mantener controladas y vigiladas a las entidades en aspectos como: Emisión de acciones y valores entre las personas inversionistas. Expansión empresarial en el país propio o exterior (empresas transnacionales). Intentar mantener una homogeneidad en el registro de las operaciones. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Ante este ambiente los auditores de despachos y contadores públicos de Estados Unidos comenzaron a tomar el control al revisar la información financiera de las entidades filiales, subsidiarias, sucursales, empresas transnacionales, entre otras; sin embargo, no obtuvo mucho éxito debido a que no se tenían las mismas reglas, fundamentos o lineamientos en cuanto a la aplicación de la auditoría, ni de la teoría y técnica contable ejercida en Estados Unidos y otros países. Después de esto, algunas empresas transnacionales y despachos examinaban la situación financiera e iniciaron una ideología que les permitiera tanto homologar como comparar la información en términos contables y de auditoría. Fue hasta la década de los años treinta donde los despachos mexicanos fueron invitados a unirse a despachos de contadores públicos estadounidenses con el propósito de auditar a las empresas transnacionales. Bibliografía https://es.wikipedia.org/wiki/Auditor%C3%ADa https://www.gestiopolis.com/antecedentes-historicos-de-la-auditoriaadministrativa/ Objetivos Los objetivos del auditor serán los siguientes: Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 l. Evaluar e informar a la Gerencia sobre las normas que se aplican realmente en la organización en todos los procesos de información. 2. Evaluar e informar si se cumplen en la práctica las pautas establecidas por la Gerencia, relativas al control interno. 3. Evaluar si las pautas de control interno satisfacen los requerimientos de la organización teniendo en cuenta el tamaño y sus características. 4. Brindar asesoramiento a la Gerencia y al resto de la organización. 5. Comprobar y promover la eficiencia de los distintos procesos operativos. 6. Informar precisa y oportunamente los desvíos producidos y aconsejar las medidas de acción correctivas necesarias. 7. Corroborar que las cifras presentadas en los estados contables son razonables. 8. Procurar mantener una proporción razonable costo/beneficio en lo que respecta al tiempo insumido por la auditoria. 9. Llevar a cabo trabajos en forma coordinada con auditoria externa. Bibliografía https://www.ecomchaco.com.ar/atp/material_curso/contadores/normas_grale s_auditoria.pdf Finalidad La finalidad de una auditoría es el certificar la confiabilidad de los Estados Financieros Contables para los usuarios en un periodo determinado, para lo que el auditor tiene que diseñar y aplicar procedimientos que le ayuden a obtener la información apropiada para después generar conclusiones razonables y emitir una opinión independiente sobre la presentación de las cifras que aparecen en dichos estados. Bibliografía https://es.wikipedia.org/wiki/Auditor%C3%ADa#:~:text=La%20finalidad%20de %20una%20auditor%C3%ADa,conclusiones%20razonables%20y%20emitir% 20una Clasificación y Tipos de Auditoria Auditorías por su lugar de aplicación. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Auditorías: externa e interna. Auditorías por su área de aplicación Auditorías: financiera, administrativa, operacional, integral, gubernamental y de sistemas. Auditorías especializadas en áreas específicas. Auditorías: al área médica (evaluación médico—sanitaria), al desarrollo de obras y construcciones (evaluación de ingeniería), fiscal, Auditoría laboral, de provectos de inversión, a la caja chica o caja mayor (arqueos), al manejo de mercancías (inventarios), ambiental y de sistemas. Auditoría de sistemas computacionales. Auditorias: informática, con la computadora, sin la computadora, a la gestión informática, al sistema de cómputo, alrededor de la computadora, de la seguridad de sistemas computacionales, a los sistemas de redes, integral a los centros de cómputo, ISO-9000 a los sistemas computacionales, outsourcing y ergonómica de sistemas computacionales. Por la procedencia del auditor Se refiere a la forma en que se realiza este tipo de trabajo y también a como se establece la relación laboral en las empresas donde se llevara cabo la auditoria. Se divide en auditoría interna y externa. Auditoría externa: El objetivo fundamental es el de examinar y evaluar una determinada realidad por personal externo al ente auditado, su evaluación, alcances y resultados pueden ser muy limitados. Auditoría interna: El auditor interno no ejerce autoridad sobre quienes toman decisiones o desarrollan el trabajo operativo, el objetivo final es contar con un dictamen interno sobre las actividades de toda la empresa, que permita diagnosticar la actuación administrativa, operacional y funcional de empleados y funcionarios de las áreas que se auditan Por su área de aplicación. Auditoría financiera: Tiene como objeto el estudio de un sistema contable y los correspondientes estados financieros. Auditoria administrativa: Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Evalúa el adecuado cumplimiento de las funciones, operaciones y actividades de la empresa principalmente en el aspecto administrativo. Auditoria operacional: Tiene como objeto de estudio el proceso administrativo y las operaciones de las organizaciones. Auditoría integral: La auditoría integral está dada por el desarrollo integrado de la auditoría financiera, operacional y legal. Tiene como objeto de estudio los respectivos Campos de las finanzas, la administración y el derecho. Auditoria gubernamental: Es la revisión exhaustiva, sistemática y concreta que se realiza todas las actividades y operaciones de una entidad gubernamental, Especializada en áreas específicas. Auditoria del área médica: Es la revisión sistemática, exhaustiva y especializada que se realiza a las ciencias médicas y de la salud, aplicadas solo por especialistas de disciplinas médicas o similares. Auditoria al desarrollo de obras y construcciones: Es la revisión técnica especializadas que se realiza a la edificación de construcciones. Su propósito es establecer un dictamen especializado sobre la correcta aplicación de las técnicas, cálculos, métodos y procedimientos de la ingeniería civil y la arquitectura. Auditoría fiscal: Es la revisión exhaustiva, pormenorizada y completa que se realiza a los registros y operaciones contables de una empresa, así como la evaluación de la correcta elaboración de los estados financieros. Auditoria laboral: Es la evaluación de las actividades, funciones y operaciones relacionadas con el factor humano de una empresa, su propósito es dictaminar sobre el adecuado cumplimiento en la selección, capacitación y desarrollo del personal. Auditoria de proyectos de inversión: Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Es la revisión y evaluación que se realiza a los planes, programas y ejecución de las inversiones de los recursos económicos de una institución pública o privada, para cumplir el objetivo del proyecto. Auditoria a la caja menor o caja mayor: Es la revisión periódica del manejo del efectivo que se asigna a una persona o área de una empresa, y de los comprobantes de ingresos y egresos generados por sus operaciones cotidianas. Auditoría ambiental: Es la evaluación que se hace de la calidad del aire, la atmósfera el ambiente, las aguas, los ríos, los lagos y océanos, así como de la conservación de la flora y la fauna silvestres, con el fin de dictaminar sobre las medidas preventivas y correctivas que disminuyan y eviten la contaminación provocada por los individuos las empresas, los automotores, las maquinarias, y así preservar la naturaleza y mejorar la calidad de vida de la sociedad. De sistemas computacionales (auditoria informática) Es la revisión técnica, especializada y exhaustiva que se realiza a los sistemas computacionales, software e información utilizados en una empresa, Auditoria con el computador: Es la auditoria que se realiza con el apoyo de los equipos de cómputo y sus programas para evaluar cualquier tipo de actividades y operaciones, no necesariamente computarizadas, pero sí susceptibles de ser automatizadas. Auditoria sin el computador: Es la auditoria cuyos métodos, técnicas y procedimientos están orientados únicamente a la evaluación tradicional del comportamiento y validez de las transacciones económicas, administrativas y operacionales de un área de cómputo, Auditoria a la gestión informática: Es la auditoria cuya aplicación se enfoca exclusivamente a la revisión de las funciones y actividades de tipo administrativo que se realizan dentro de un centro de cómputo, tales como la planeación, organización, dirección y control de dicho centro. Auditoria al sistema de cómputo: Es la auditoría técnica y especializada que se enfoca únicamente a la evaluación del funcionamiento y uso correctos del equipo de cómputo, su hardware, software y periféricos asociados Auditoria en el entorno del computador: Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Es la revisión específica que se realiza a todo lo que está alrededor de un equipo de cómputo, como son sus sistemas, actividades y funcionamiento. Auditoria sobre la seguridad de sistemas computacionales: Es la revisión exhaustiva, técnica y especializada que se realiza a todo lo relacionado con la seguridad de un sistema de cómputo, sus áreas y personal, así como a las actividades, funciones y acciones preventivas y correctivas que contribuyan a salvaguardar la seguridad de los equipos computacionales Auditoria a los sistemas de redes: Es la revisión exhaustiva, específica y especializada que se realiza a los sistemas de redes de una empresa, considerando en la evaluación los tipos de redes, arquitectura, topología, sus protocolos de comunicación, las conexiones, accesos, privilegios, administración y demás aspectos que repercuten en su instalación, administración, funcionamiento y aprovechamiento. Auditoría integral a los centros de cómputo: Es la revisión exhaustiva, sistemática y global que se realiza por medio de un equipo multidisciplinario de auditores, de todas las actividades y operaciones de un centro de sistematización, a fin de evaluar, en forma integral, el uso adecuado de sus sistemas de cómputo Auditoria outsourcing: Es la revisión exhaustiva, sistemática y especializada que se realiza para evaluar la calidad en el servicio de asesoría o procesamiento externo de información. Auditoria ergonómica de sistemas computacionales: Es la revisión técnica, específica y especializada que se realiza para evaluar la calidad, eficiencia y utilidad del entorno hombre-máquina-medio ambiente que rodea el uso de sistemas computacionales en una empresa. Bibliografía http://consultadeber.blogspot.com/2013/05/antecedentes-clasificacion-ytipos.html Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 La auditoría y la contabilidad La contabilidad y auditoría son funciones esenciales, tanto en las empresas públicas y privadas. Contabilidad implica la recopilación, síntesis, análisis e interpretación de la información financiera, así como informar de los resultados financieros. Tanto las empresas privadas y públicas tienen actores cuyos intereses deben ser satisfechas. En las empresas privadas, los gerentes de gestionar los recursos en nombre de los accionistas o propietarios de la empresa. En las empresas públicas, los funcionarios públicos a administrar fondos en nombre de la ciudadanía. Contadores preparan informes financieros para comunicar la situación financiera y el rendimiento de la empresa a las partes interesadas. A través de los informes de contabilidad financiera y de otro tipo, las partes interesadas pueden evaluar el desempeño de las empresas y tomar decisiones informadas. La información contable es vital en las empresas privadas ya los accionistas e inversores potenciales se basan en los informes de inversión, entre otras opciones. En las instituciones públicas, las partes interesadas pueden utilizar la información contable para evaluar el desempeño de los funcionarios públicos. Esto ayuda en las decisiones tales como la renovación del contrato social de los funcionarios públicos, entre otras decisiones. La auditoría se refiere a una revisión independiente de los estados financieros y otros registros de una entidad para determinar si presentan el reflejo fiel de la situación financiera y el rendimiento de la empresa (Porter, Simon & Hatherly, 2015). Auditoría también implica verificar si la empresa o institución ha preparado sus registros y estados financieros de conformidad con las normas aplicables y demás normas pertinentes. Un auditor revisa los registros financieros de la entidad y proporciona una opinión objetiva. La auditoría es esencial en las empresas privadas y públicas, ya que da credibilidad a los estados financieros. Cuando un auditor independiente verifica los estados financieros, los usuarios de la información contable tienen la garantía de la credibilidad. La auditoría también es crucial, ya que mejora la fiabilidad de los estados financieros. Los usuarios de la información financiera, tales como las autoridades fiscales, los inversores y otras partes interesadas pueden confiar en los estados financieros auditados. Se debe a que la auditoría está previsto generalmente para identificar errores materiales en los estados financieros. Además, la auditoría es esencial, ya que mejora la protección de los intereses de las partes interesadas, tanto en las empresas públicas y privadas. auditorías independientes han sido la respuesta al problema de la agencia en las empresas privadas, donde los gerentes utilizan los recursos para mejorar sus propios intereses en detrimento de los intereses de los accionistas. La auditoría de las empresas públicas se asegura de que los fondos públicos se utilizan para los propósitos para los que están destinados protegiendo así los intereses de los ciudadanos. Se debe a que la auditoría está Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 previsto generalmente para identificar errores materiales en los estados financieros. Además, la auditoría es esencial, ya que mejora la protección de los intereses de las partes interesadas, tanto en las empresas públicas y privadas. auditorías independientes han sido la respuesta al problema de la agencia en las empresas privadas, donde los gerentes utilizan los recursos para mejorar sus propios intereses en detrimento de los intereses de los accionistas. La auditoría de las empresas públicas se asegura de que los fondos públicos se utilizan para los propósitos para los que están destinados protegiendo así los intereses de los ciudadanos. Se debe a que la auditoría está previsto generalmente para identificar errores materiales en los estados financieros. Además, la auditoría es esencial, ya que mejora la protección de los intereses de las partes interesadas, tanto en las empresas públicas y privadas. auditorías independientes han sido la respuesta al problema de la agencia en las empresas privadas, donde los gerentes utilizan los recursos para mejorar sus propios intereses en detrimento de los intereses de los accionistas. Auditoría de las empresas públicas se asegura de que los fondos públicos se utilizan para los propósitos para los que están destinados protegiendo así los intereses de los ciudadanos. auditorías independientes han sido la respuesta al problema de la agencia en las empresas privadas, donde los gerentes utilizan los recursos para mejorar sus propios intereses en detrimento de los intereses de los accionistas. La auditoría de las empresas públicas se asegura de que los fondos públicos se utilizan para los propósitos para los que están destinados protegiendo así los intereses de los ciudadanos. auditorías independientes han sido la respuesta al problema de la agencia en las empresas privadas, donde los gerentes utilizan los recursos para mejorar sus propios intereses en detrimento de los intereses de los accionistas. Auditoría de las empresas públicas se asegura de que los fondos públicos se utilizan para los propósitos para los que están destinados protegiendo así los intereses de los ciudadanos. Bibliografía https://www.eumed.net/rev/ce/2018/3/contabilidad-auditoria.html Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Principios generales de la auditoria La auditoría se caracteriza por depender de diferentes principios. Los principios tienen que ayudar a realizar la auditoría, es decir, proporcionan herramientas eficientes y fiables de apoyo a las políticas y controles de gestión, facilitando información sobre cómo debe actuar una organización para mejorar su desempeño. Las orientaciones se basan en 6 principios que procedemos a señalar: Integridad Es un fundamento de la profesionalidad. Los auditores y las personas que realizan la gestión de un programa de auditoría deben desempeñar su trabajo con honestidad, diligencia y responsabilidad, observar y cumplir todos los requisitos legales que sean aplicables, demostrar la competencia a la hora de realizar su trabajo, desarrollar su trabajo de forma imparcial, es decir, sin estar influenciados por nada y por nadie, ser sensible a cualquier influencia que pueda ejercer su juicio mientras realiza una auditoría. Presentación imparcial Es la obligación de informar con veracidad y exactitud. Todos los hallazgos, conclusiones e informes tienen que reflejar con veracidad y exactitud las actividades que se realizan durante las auditorías. Se tiene que informar de todos los obstáculos que se encuentran en el camino al realizar la auditoría y las opiniones divergentes que se queden sin resolver entre el equipo auditor y la persona auditada. La comunicación tiene que ser veraz, exacta, objetiva, oportuna, clara y completa. Ser profesional Contar con diligencia y tener juicio a la hora de realizar la auditoría. Los auditores deben proceder con mucho cuidado, según la importancia que tenga la tarea que quieren desempeñar y la confianza que se deposite en ellos por el cliente de la auditoría y por las demás partes interesadas. Un gran factor a tener en cuenta a la hora de realizar su trabajo con el debido cuidado profesional es contar con la capacidad de realizar juicios razonados con todas las situaciones de la auditoría. Confidencialidad Se debe realizar cuidando la seguridad de la información. Los auditores deben proceder con discreción durante la utilización y la protección de la información que ha adquirido durante la realización de la auditoría. La información de la auditoría no puede usarse de forma inapropiada para beneficio personal del auditor o del cliente de la auditoría, de forma que pueda perjudicar al interés legítimo del auditado. El concepto incluye el tratamiento apropiado de la información sensible o confidencial. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Independiente Es la base para la imparcialidad de la auditoría y la objetividad de las conclusiones de la auditoría. Los auditores deben ser independientes a la actividad que se quiere auditar siempre y cuando sea posible, además existen casos en los que deben actuar de forma libre contra el conflicto de intereses. Para las auditorías internas, los auditores deben ser independientes de los responsables operativos de la sección que se desea auditar. Los auditores deben mantener la objetividad según el proceso de auditoría para asegurarse de los hallazgos y las conclusiones de la auditoría que se basan sólo en la evidencia de la auditoría. Para las empresas pequeñas, puede que no sea posible que los auditores internos sean independientes del todo de la actividad que deben auditar, pero tiene que hacer esfuerzos para eliminar esta barrera y fomentar la objetividad. Enfoque basado en la evidencia Es el método racional para conseguir las conclusiones de las auditorías fiables y reproducibles en un proceso de auditoría sistemático. La evidencia de la auditoría tiene que ser verificable. En general se basa en la información que tienen disponible, ya que la auditoría se realiza durante un tiempo limitado y con recursos que tiene fin. Se tiene que aplicar una utilización apropiada para el muestreo, ya que se relaciona de forma estrecha con la confianza que puede depositarse en las conclusiones de la auditoría. Bibliografía https://www.escuelaeuropeaexcelencia.com/2015/11/norma-iso-19011principios-de-auditoria/ Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Normas de la auditoría Las normas son estándares mínimos para la ejecución de una auditoría. Cada compromiso de auditoría puede requerir que se realice un trabajo de auditoría más allá del especificado en las normas, con el propósito de emitir adecuadamente una opinión sobre un conjunto de estados financieros. Se presenta a continuación una síntesis de las normas: Normas generales: Suelen hacer referencia a las condiciones y características de quien realiza el trabajo. Se refieren a lo siguiente: La auditoría debe ser realizada por un auditor que tenga una formación y competencia adecuadas. Para el efecto, el auditor debe tener educación y experiencia, así como mantenerse actualizado, mediante educación continua para permanecer actualizado en el campo de la auditoría. El auditor debe ser independiente en realidad y apariencia. El auditor debe tener debido cuidado profesional en la realización de sus tareas de auditoría. Normas de trabajo de campo: Suelen referirse a la manera de ejecutar la labor: El trabajo está adecuadamente planeado y los asistentes debe estar debidamente supervisados. El auditor debe obtener una comprensión del cliente y sus procedimientos de control interno para que pueda planificar su auditoría, incluyendo la naturaleza, el tiempo y el alcance de sus pruebas y procedimientos. Las evidencias y pruebas obtenidas durante la auditoría deben ser suficientes y competentes para respaldar las cifras de los estados financieros preparados por la dirección y las afirmaciones del informe. Normas de presentación de informes: Estas normas hacen referencia a las consideraciones respecto de la emisión del informe: En una auditoría financiera, debe indicarse claramente si los estados financieros se prepararon conforme a los principios y prácticas contables que se emplean en la jurisdicción respectiva y de manera consistente para todas las cuentas. El auditor debe expresar si el cliente proporcionó cualquier información adicional necesaria para obtener una debida comprensión de las cifras de los estados financieros. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 El auditor debe incluir su opinión sobre si los estados financieros reflejan razonablemente la situación financiera de la empresa sometida a auditoría. Bibliografía https://www.auditool.org/blog/auditoria-externa/6982-las-normas-deauditoria-generalmente-aceptadas Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Procedimientos de auditoria Los procedimientos de auditoría, son el conjunto de técnicas de investigación aplicables a una partida o a un grupo de hechos y circunstancias relativas a los estados financieros sujetos a examen, mediante los cuales, el contador público obtiene las bases para fundamentar su opinión. Debido a que generalmente el auditor no puede obtener el conocimiento que necesita para sustentar su opinión en una sola prueba, es necesario examinar cada partida o conjunto de hechos, mediante varias técnicas de aplicación simultánea o sucesiva. Naturaleza de los procedimientos de auditoría Los diferentes sistemas de organización, control, contabilidad y en general los detalles de operación de los negocios, hacen imposible establecer sistemas rígidos de prueba para el examen de los estados financieros. Por esta razón el auditor deberá, aplicando su criterio profesional, decidir cuál técnica o procedimiento de auditoría o conjunto de ellos, serán aplicables en cada caso para obtener la certeza que fundamento su opinión objetiva y profesional. Extensión o alcance de los procedimientos de auditoría. Dado que las operaciones de las empresas son repetitivas y forman cantidades numerosas de operaciones individuales, generalmente no es posible realizar un examen detallado de todas las transacciones individuales que forman una partida global. Por esa razón, cuando se llenan los requisitos de multiplicidad de partidas y similitud entre ellas, se recurre al procedimiento de examinar una muestra representativa de las transacciones individuales, para derivar del resultado del examen de tal muestra. una opinión general sobre la partida global. Este procedimiento, no es exclusivo de la auditoría, sino que tiene aplicación en muchas otras disciplinas. En el campo de la auditoría se le conoce con el nombre de pruebas selectivas. La relación de las transacciones examinadas respecto del total que forman el universo, es lo que se conoce como extensión o alcance de los procedimientos de auditoría y su determinación, es uno de los elementos más importantes en la planeación y ejecución de la auditoría. Oportunidad de los procedimientos de auditoría. La época en que los procedimientos de auditoría se van a aplicar se le llama oportunidad. No es indispensable y a veces no es conveniente, realizar los procedimientos de auditoría relativos al examen de los estados financieros, a la fecha del examen de los estados financieros. Algunos procedimientos de auditoría son más útiles y se aplican mejor en una fecha anterior o posterior. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Técnicas de auditoría Son los métodos prácticos de investigación y prueba que el contador público utiliza para comprobar la razonabilidad de la información financiera que le permita emitir su opinión profesional. Las técnicas de auditoría son las siguientes: Estudio general: Apreciación sobre la fisonomía o características generales de la empresa, de sus estados financieros y de los rubros y partidas importantes, significativas o extraordinarias. Esta apreciación se hace aplicando el juicio profesional del Contador Público, que basado en su preparación y experiencia, podrá obtener de los datos e información de la empresa que va a examinar, situaciones importantes o extraordinarias que pudieran requerir atención especial. Por ejemplo, el auditor puede darse cuenta de las características fundamentales de un saldo, por la simple lectura de la redacción de los asientos contables, evaluando la importancia relativa de los cargos y abonos anotados. En forma semejante, el auditor podrá observar la existencia de operaciones extraordinarias, mediante la comparación de los estados de resultados del ejercicio anterior y del actual. Esta técnica sirve de orientación para la aplicación de otras técnicas, por lo que, generalmente deberá aplicarse antes de cualquier otra. El estudio general, deberá aplicarse con cuidado y diligencia, por lo que es recomendable que su aplicación la lleve a cabo un auditor con preparación, experiencia y madurez, para asegurar un juicio profesional sólido y amplio. Análisis. Clasificación y agrupación de los distintos elementos individuales que forman una cuenta o una partida determinada, de tal manera que los grupos constituyan unidades homogéneas y significativas. El análisis generalmente se aplica a cuentas o rubros de los estados financieros para conocer cómo se encuentran integrados y son los siguientes: a) Análisis de saldos: Existen cuentas en las que los distintos movimientos que se registran en ellas son compensaciones unos de otros, por ejemplo, en una cuenta de clientes, los abonos por pagos, devoluciones, bonificaciones, etc., son compensaciones totales o parciales de los cargos por ventas. En este caso, el saldo de la cuenta está formado por un neto que representa la diferencia entre las distintas partidas que se registraron en la cuenta. En este caso, se pueden analizar solamente aquellas partidas que forman parte del saldo de la cuenta. El detalle de estas partidas residuales y su clasificación en grupos homogéneos y significativos, es lo que constituye el análisis de saldo. b) Análisis de movimientos: En otras ocasiones, los saldos de las cuentas se forman no por compensación de partidas, sino por acumulación de ellas, por ejemplo, en las cuentas de resultados; y en algunas cuentas de movimientos compensados, puede suceder que no sea factible relacionar los movimientos acreedores contra los movimientos deudores, o bien, por razones particulares no convenga hacerlo. En este caso, el análisis de la cuenta debe hacerse por agrupación, conforme a Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 conceptos homogéneos y significativos de los distintos movimientos deudores y acreedores que constituyen el saldo de la cuenta. Inspección: Examen físico de los bienes materiales o de los documentos, con el objeto de cerciorarse de la existencia de un activo o de una operación registrada o presentada en los estados financieros. En diversas ocasiones, especialmente por lo que hace a los saldos del activo, los datos de la contabilidad están representados por bienes materiales, títulos de crédito u otra clase de documentos que constituyen la materialización del dato registrado en la contabilidad. En igual forma, algunas de las operaciones de la empresa o sus condiciones de trabajo, pueden estar amparadas por títulos, documentos o libros especiales, en los cuales, de una manera fehaciente quede la constancia de la operación realizada. En todos estos casos, puede comprobarse la autenticidad del saldo de la cuenta, de la operación realizada o de la circunstancia que se trata de comprobar, mediante el examen físico de los bienes o documentos que amparan el activo o la operación. Confirmación: Obtención de una comunicación escrita de una persona independiente de la empresa examinada y que se encuentre en posibilidad de conocer la naturaleza y condiciones de la operación y, por lo tanto, confirmar de una manera válida. Esta técnica se aplica solicitando a la empresa auditada que se dirija a la persona a quien se pide la confirmación, para que conteste por escrito al auditor, dándole la información que se solicita y puede ser aplicada de diferentes formas: Positiva: Se envían datos y se pide que contesten, tanto si están conformes como si no lo están. Se utiliza este tipo de confirmación, preferentemente para el activo. Negativa: Se envían datos y se pide contestación, sólo si están inconformes. Generalmente se utiliza para confirmar activo. Indirecta ciega o en blanco: No se envían datos y se solicita información de saldos, movimientos o cualquier otro dato necesario para la auditoría. Generalmente se utiliza para confirmar pasivo o a instituciones de crédito. Investigación: Obtención de información, datos y comentarios de los funcionarios y empleados de la propia empresa. Con esta técnica, el auditor puede obtener conocimiento y formarse un juicio sobre algunos saldos u operaciones realizadas por la empresa. Por ejemplo, el auditor puede formarse su opinión sobre la cobrabilidad de los saldos de deudores, mediante informaciones y comentarios que obtenga de los jefes de los departamentos de crédito y cobranzas de la empresa. Declaración: Manifestación por escrito con la firma de los interesados, del resultado de las investigaciones realizadas con los funcionarios y empleados de la empresa. Esta técnica, se aplica cuando la importancia de los datos o el resultado de las investigaciones realizadas lo ameritan. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Aun cuando la declaración es una técnica de auditoria conveniente y necesaria, su validez está limitada por el hecho de ser datos suministrados por personas que participaron en las operaciones realizadas o bien, tuvieron injerencia en la formulación de los estados financieros que se están examinando. Certificación: Obtención de un documento en el que se asegure la verdad de un hecho, legalizado por lo general, con la firma de una autoridad. Observación: Presencia física de cómo se realizan ciertas operaciones o hechos. El auditor se cerciora de la forma como se realizan ciertas operaciones, dándose cuenta ocularmente de la forma como el personal de la empresa las realiza. Por ejemplo, el auditor puede obtener la convicción de que los inventarios físicos fueron practicados de manera satisfactoria, observando cómo se desarrolla la labor de preparación y realización de los mismos. Cálculo: Verificación matemática de alguna partida. Hay partidas en la contabilidad que son resultado de cómputos realizados sobre bases predeterminadas. El auditor puede cerciorarse de la corrección matemática de estas partidas mediante el cálculo independiente de las mismas. En la aplicación de la técnica del cálculo, es conveniente seguir un procedimiento diferente al empleado originalmente en la determinación de las partidas. Por ejemplo, el importe de los intereses ganados originalmente calculados sobre la base de cómputos mensuales sobre operaciones individuales, se puede comprobar por un cálculo global aplicando la tasa de interés anual al promedio de las inversiones del periodo. Bibliografía https://www.monografias.com/trabajos98/sobre-procedimientos-deauditoria/sobre-procedimientos-de-auditoria.shtml#normasypra Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Requisitos del contador público Cumplir con más de 150 horas académicas dentro de la formación universitaria. Haber cursado al menos 50 materias de formación contable y de auditoría. Tener una licenciatura en contaduría pública o auditoría. Tener 2 años de experiencia en trabajos de contabilidad pública o privada Realizar un examen en el colegio de contadores para obtener la certificación profesional Al final de aprobar el examen y obtener la certificación como contador público autorizado se incrementa un prestigio profesional y se lo desglosa dentro del currículum. Los contadores públicos que desean mantenerse inscritos dentro del sector contable deben cumplir con los requisitos de certificación y obedecer a las normativas que exigen la profesión. Sin embargo, a pesar de tener autorización como contador público, debemos tener en cuenta algunas razones de importancia por el cual mantenerse registrados es importante. Entre las razones de cumplir con los requisitos para ser contador público autorizado en un colegio registrado, nos ofrece: Actualización constante dentro de la profesión. Capacitaciones que motivan profesionalmente. Un mejor prestigio profesional. Mejor credibilidad en las tensiones laborales. Certeza profesional en un nivel alto de calidad. Lograr una visión profesional. Es un factor que buscan las empresas para poder contratar. Eleva la reputación profesional. Certifica los trabajos que realiza el contador público. Le permite ser parte directiva dentro de la organización. Demuestra calidad profesional ante otras personas. Transmite seguridad y confianza a los clientes. Además, es un requisito para poder dictaminar fiscalmente. Bibliografía https://www.elcontadorprofesional.com/2019/11/requisitos-para-sercontador-publico-certificado.html Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Su campo de acción El campo de actuación del Contador Público es variado y extenso. INDEPENDIENTE: La actividad independiente la podemos considerar cuando el contador público presta sus servicios en un despacho para el público en general que requiere de sus servicios, dentro de los que podemos señalar: 1. Contabilidad a) Establecer sistemas contables b) Registro y captura de transacciones financieras y presentación de estados financieros. c) Elaboración de estados financieros para fines específicos. d) Determinación de impuestos. e) Asesorías. 2. Auditoria a) Financiera. b) Fiscal. c) Administrativa. 3. Finanzas a) b) c) d) Análisis e interpretación de estados financieros. Políticas financieras de la entidad. Compra de inversiones en valores negociables. Trámites ante instituciones de crédito, seguros y fianzas. 4. Consultoría a) b) c) d) e) Impuestos. Finanzas. Contabilidad. Auditoria. Costos, etc. 5. Docencia: Actividad encaminada a la divulgación y transmisión de los conocimientos adquiridos, para forjar a las futuras generaciones de contadores públicos, que vendrán a consolidar nuestra profesión, con altos contenidos de ética y calidad. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 6. Investigación: Otra manera de trabajar, es la búsqueda de nuevas propuestas, nuevas alternativas de solución a los problemas con los que día a día se enfrenta nuestra actividad profesional. Todo basado en la premisa de que la contabilidad no es una ciencia o técnica estática, en la cual sus reglas, principios y demás elementos integrantes de su doctrina, son y seguirán siendo soluciones adecuadas al momento y a las circunstancias imperantes. En relación con su desempeño en el ámbito de entidades sociales, públicas o privadas su actividad está relacionada con la alta dirección (niveles gerenciales o de asesoramiento), integrando un equipo interdisciplinario cuya función específica está orientada a la planificación, organización, conducción y control de todos los aspectos contables, impositivos o societarios. DEPENDIENTE: Por tanto, cuando el Contador Público presta sus servicios en forma dependiente, lo puede hacer dentro del sector privado o sector público. 1. Sector Privado Cuando lo hace dentro de una empresa lo puede desempeñar como: Contralor Contador general Contador Director o gerente de finanzas Director o gerente de presupuestos Contador de impuestos Contador de costos Auditor interno Contador de nóminas Contador de cuenta por cobrar o pagar Director general o Gerente general 2. Sector Público Cuando presta sus servicios en dependencias de gobierno puede ser en: Haciendas públicas, Federal, Estatal o Municipal Entidades estatales Organizaciones y empresas paraestatales Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Bibliografía https://aprendamos-juntos-contabilidad.blogspot.com/2016/12/campo-deactuacion-del-publico-el-campo.html El contador público como auditor externo Se considera que no hay independencia ni imparcialidad para expresar una opinión que sirva de base a terceros para tomar decisiones, cuando el contador público: a) Sea cónyuge, pariente consanguíneo o civil en línea recta sin limitación de grado, colateral dentro del cuarto y afín dentro del segundo, del propietario o socio principal de la empresa o de algún director, administrador o empleado de cliente, que tenga intervención importante en la administración del propio cliente. b) Sea, haya sido en el ejercicio social que dictamina o en relación al cual se le pide su opinión, o tenga tratos verbales o escritos encaminados a ser director, miembro del consejo de administración, administrador o empleado del cliente o de una empresa afiliada, subsidiaria o que esté vinculada económica o administrativamente, cualquiera que sea la forma como se le designe y se le retribuyan sus servicios. En el caso del Comisario, se considera que subsiste la independencia de criterio. c) Tenga, haya tenido en el ejercicio social que dictamine o en relación con el cual se le pide su opinión, o pretenda tener alguna injerencia o vinculación económica directa o indirecta, en la empresa, en un grado tal que pueda afectar su independencia de criterio. d) Reciba en cualquier circunstancia o motivo, participación directa sobre los resultados del asunto que se le encomendó de la empresa que contrató sus servicios profesionales y exprese su opinión sobre estados financieros en circunstancias en las cuales su emolumento dependa del éxito de cualquier transacción. e) Sea agente de bolsa de valores, en ejercicio. f) Desempeñe un puesto público en una oficina que tenga ingerencia en la revisión de declaraciones y dictámenes para fines fiscales, fijación de impuestos y otorgamiento de exenciones, concesiones o permisos de trascendencia y decisiones sobre nombramientos de contadores públicos para prestar servicios a dependencias o empresas estatales. g) Perciba de un solo cliente, durante más de dos años consecutivos, más del40% de sus ingresos u otra proporción que aun siendo menor, sea de tal manera importante frente al total de sus ingresos, que le impida mantener su independencia. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 h) Tenga relaciones o intereses que puedan ejercer influencia negativa, impidan o amenacen su independencia de criterio. El simple hecho de que un contador público realice simultáneamente labores de auditoría externa y de consultoría en administración no implica falta de independencia profesional, siempre y cuando la prestación de los servicios no incluya la participación del contador público en la toma de decisiones administrativas y financieras. El Contador Público como auditor externo tiene la responsabilidad de mantener su independencia, tomando en cuenta el contexto en que realiza su práctica, los riesgos de independencia y las salvaguardas que a este respecto tenga disponibles. Para reducir o eliminar algunos riesgos de independencia e imparcialidad, el auditor externo podrá implementar las siguientes salvaguardas: — Establecer políticas y procedimientos destinados a promover el control de calidad de los trabajos de auditoría.— Implantar políticas y procedimientos que permitan la identificación de relaciones o intereses entre el auditor y los clientes de auditoría. — Asegurarse de que el personal esté sensibilizado de la importancia de comunicar a los niveles superiores del equipo de trabajo en la práctica de auditorías, cualquier asunto sobre independencia y objetividad que les afecte; esto incluye que el personal tenga conocimiento de los procedimientos establecidos. — Involucrar a un Contador Público adicional dentro de la misma firma, que no haya participado en el trabajo de auditoría, para que revise el trabajo terminado u ofrezca su consejo cuando éste sea necesario.— Consultar a un tercero, que puede ser un comité de consejeros independientes, un cuerpo regulatorio profesional u otro auditor. — Tener rotación de personal de alto nivel. — Fijar políticas y procedimientos para evaluar si ciertos riesgos, en circunstancias específicas, pueden ser considerados como de poca importancia. Considerando lo anterior, en cada trabajo de auditoría deberán documentarse las circunstancias o hechos que podrían haber dañado la independencia del auditor, cómo se evaluaron los riesgos y cuáles salvaguardas fueron utilizadas para evitar, eliminar o, por lo menos, reducir el riesgo a un nivel aceptable. Si los riesgos que representan ciertas actividades o intereses del auditor no pueden ser eliminados o limitados por las salvaguardas, o el auditor elige no eliminar dichas actividades o intereses, deberá rehusarse a desempeñar, o retirarse de un trabajo de auditoría. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Existen otras salvaguardas que establece la Entidad sujeta a dictaminación, que pueden considerarse para preservar la independencia del auditor externo, como por ejemplo: — Nombramiento del auditor por un órgano superior a la dirección de la entidad, como puede ser un comité de auditoría, al cual deberá informarse sobre los resultados de la revisión. — Procedimientos internos que aseguren una selección objetiva al asignar trabajos que no sean de auditoría. En las asociaciones profesionales sólo podrán suscribir estados financieros, dictámenes e informes procedentes de auditoría quienes posean título de contador público debidamente registrado. Bibliografía http://eticaypracticaprofesional.blogspot.com/2008/03/del-contador-pblicocomo-auditor.html Requisitos que debe reunir para tener la confianza de terceros a) b) c) d) e) Conocimientos técnicos en las áreas de: Contabilidad y costos Impuestos y contribuciones Finanzas Auditoría Otras áreas relativas a la formación del Contador Público como: Cómputo, matemáticas, administración, derecho, economía, etc. Poseer título de Contador Público debidamente reconocido por el poder Ejecutivo Federal. Práctica profesional. Cuidado y Diligencia profesional Independencia mental. Bibliografía https://html.rincondelvago.com/auditoria_9.html#:~:text=Mencione%20los%2 0requisitos%20que%20debe,obtener%20la%20confianza%20de%20terceros. &text=Otras%20%C3%A1reas%20relativas%20a%20la,por%20el%20poder%2 0Ejecutivo%20Federal. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Actividades que puede desempeñar 1. 2. 3. 4. 5. 6. 7. 8. Crear estados financieros Realizar auditorías Declarar impuestos Preparar nóminas Realizar la contabilidad de costes Asesoramiento financiero Elaborar informes financieros Supervisar a recién graduados Bibliografía https://www.lifeder.com/funciones-contador-publico/ Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Razonabilidad Los estados financieros de las empresas deben prepararse y presentarse de acuerdo a las políticas contables establecidas, para que puedan tener razonabilidad en la presentación de la situación financiera, los resultados de las operaciones y los flujos de efectivo de la empresa. Razonabilidad, es sinónimo de justicia, conforme a las políticas contables y criterios profesionales. La razonabilidad se concreta con la aplicación de los principios contables Se refiere a la comprobación que las fuentes financieras están basadas en las NIFS. Bibliografía https://www.monografias.com/trabajos87/politicas-contables-informacionfinanciera/politicas-contables-informacion-financiera2.shtml ¿Para quienes es útil?, y ¿Con que fines? La importancia de una auditoría Los gestores de la empresa deben demostrar un uso eficiente de los recursos empresariales, entre otras cosas porque muchas personas (acreedores, proveedores, clientes y empleados) dependen de las acciones llevadas a cabo. El cumplimiento de las obligaciones legales, contables, fiscales, laborales, también se evalúa en la auditoría. La realización de una auditoría suele conferir un grado de confianza a la empresa para la captación de nuevos clientes, y para futuros acreedores que la organización pueda tener. La auditoría suele ser una eficaz ayuda para los gestores de la empresa, por ejemplo, en situaciones de expansión del negocio, donde será más complicado el control de todos los factores relativos a esa expansión. El día a día de la acción empresarial puede verse beneficiado por el informe del auditor, en lo referente al cumplimiento de contratos y fiscalidad, identificación de las debilidades del negocio, potenciar las fortalezas, etc. Bibliografía https://www.fimax.es/sirve-una-auditoriaempresa/#:~:text=La%20importancia%20de%20una%20auditor%C3%ADa&te xt=La%20auditor%C3%ADa%20suele%20ser%20una,factores%20relativos%2 0a%20esa%20expansi%C3%B3n. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Confiabilidad en la auditoria La Auditoría de Confiabilidad de los Registros y Estados Financieros, es la acumulación y evaluación objetiva de evidencia realizada por el auditor, para establecer e informar sobre el grado de correspondencia entre los registros y estados financieros examinados y las Normas Básicas del Sistema de Contabilidad Integrada, a fin de expresar una opinión sobre la confiabilidad de los Registros y Estados Financieros, de conformidad a las Normas Básicas del Sistema de Contabilidad Integrada, aprobada mediante Resolución Suprema N° 222957 del 4 de marzo de 2006, actualizada con Resolución Suprema N° 227121 de 31 de enero de 2007. Características de la Confiabilidad La confiabilidad es una condición necesaria que deben presentar los registros y la información financiera para una adecuada toma de decisiones. Dicha condición es revelada por el auditor interno gubernamental en su informe cuya opinión, en caso de ser confiable, implica la inexistencia de errores o irregularidades significativas debido a la existencia de una eficaz estructura de control interno. El examen del auditor interno gubernamental será suficiente para opinar sobre la confiabilidad de los registros y estados financieros si es realizado conforme a las Normas de Auditoría Gubernamental. (Guía de Auditoría para el Examen de Confiabilidad de los Registros y Estados Financieros cód.: CI/03/1, 1998:4), emitido por la Contraloría General de la República, actual Contraloría General del Estado. Sello que el auditor imprime con su firma en el dictamen. Bibliografía http://ddigital.umss.edu.bo:8080/jspui/bitstream/123456789/15755/1/MONOGR AFIA%20-%20NADIR%20CHOQUE.pdf Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 ¿Qué responsabilidad civil y penal tiene el contador público y el contador auditor independiente? RESPONSABILIDAD CIVIL DEL CONTADOR PÚBLICO EN EL EJERCICIO PROFESIONAL DE SU PROFESIÓN La responsabilidad del Contador Público tiene como supuesto que haya celebrado un contrato de prestación de servicios profesionales con un tercero. Debemos precisar que en este caso estamos ante una Responsabilidad Contractual, puesto que la misma se deriva del contrato de prestación de servicios profesionales suscrito entre el Contador Público y el tercero. De acuerdo con el Artículo 1321º del Código Civil, quien no ejecuta sus obligaciones por culpa leve, culpa inexcusable o por dolo queda sujeto a la indemnización de daños y perjuicios. En el diccionario jurídico, se define los conceptos de culpa leve, culpa inexcusable y dolo de la siguiente manera: Culpa leve: La negligencia en que no incurre un buen padre de familia, como la de no cerrar con llave los muebles de su casa en que guarda objetos de valor o interés. Culpa inexcusable: Cualquier falta grave de una persona que produce un mal o daño. Dolo: Es la voluntad maliciosa que persigue deslealmente el beneficio propio o el daño de otro al realizar cualquier acto, valiéndose de argucias o sutilezas o de la ignorancia ajena. Por otro lado, el Código Civil define a dichos conceptos de la siguiente manera: Culpa leve: Actúa con culpa leve quien omite aquella diligencia ordinaria exigida por la naturaleza de la obligación y que corresponda a las circunstancias de laa personas, del tiempo y del lugar (Art. 1320º) Culpa inexcusable: Incurre en culpa inexcusable quien por negligencia grave no ejecuta la obligación (Art. l3l9º). Dolo: Procede con dolo quien deliberadamente no ejecuta la obligación (Art. 1318º). Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Debemos señalar que civilmente los efectos del dolo se equiparan a los de la culpa inexcusable, de acuerdo a lo establecido en el Artículo 1321º del Código Civil. Debe indicarse que el Contador Público no responde por los daños y perjuicios resultantes de la inejecución de su obligación, o de su cumplimiento parcial, tardío o defectuoso por causas no imputables (caso fortuito o fuerza mayor), de acuerdo con lo dispuesto en el Artículo 13170 del Código Civil. RESPONSABILIDAD PENAL DEL CONTADOR PÚBLICO El Decreto Legislativo Nº 813-Ley Penal Tributaria de fecha 19 de abril de 1996 regula el Delito de Defraudación Tributaria, y describe el tipo de base, el tipo de atenuado, el tipo agravado y el Delito Contable. Cabe precisar que el citado D.L No 8 13 derogó los Artículos 268º y 2690 del Código Penal, donde se encontraba tipificado el Delito de Defraudación Tributaría y sus modalidades; sólo veremos el tipo de base del delito de defraudación tributaria y el delito contable. 1. Delitos tributarios Es definido como el incumplimiento por parte del contribuyente de las obligaciones legales, reglamentarias o administrativas, relativas a los tributos establecidos en el sistema impositivo y que acarrean sanciones para quien resulte responsable por dicho incumplimiento. Se encuentran pues incluidos dentro de este concepto "todo incumplimiento de una conducta exigida por las normas tributarias, tales como las referidas a la inscripción en los registros de la administración tributaria, emitir y exigir comprobantes de pago, presentar declaraciones y comunicaciones, permitir el control de la Administración Tributaria y pagar los tributos. 2. Delito Contable El Artículo 5º de la Ley Penal Tributaría regula el delito contable, el cual se produce en un momento anterior a la determinación del tributo y en consecuencia supone una alteración voluntaria en la determinación de la obligación tributaría dificultando la labor de fiscalización de la Administración Tributaria, que considera delito contable a los siguientes supuestos: a) Incumpla totalmente dicha obligación b) No hubiera anotado actos, operaciones, ingresos en tales libros y registros c) Realice anotaciones de cuentas, asientos, cantidades, nombres y datos falsos en los mencionados libros y registros. d) Destruya u oculte total o parcialmente los libros y/o registros contables o los documentos relacionados con la tributación. Como puede observarse, se trata de un tipo autónomo de la defraudación tributaria y se sanciona por el solo hecho de la conducta criminalizada, siempre y cuando el agente haya actuado con dolo (conciencia y voluntad), aun cuando no haya tenido como resultado el dejar de pagar tributos. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Debemos señalar que la pena privativa de libertad prevista para el delito contable es no menor de dos ni mayor de cinco años. La pena prevista para el autor del delito es la misma que se aplica para el caso de los coautores, instigador y para el cómplice necesario. En caso de cómplices comunes la pena será reducida prudencialmente por el juez, de acuerdo con segundo párrafo del Artículo 25º del Código Penal. DELITOS TIPIFICADOS DE ACUERDO A LA LEY GENERAL DE SOCIEDADES Y SU SANCIÓN PENAL CIVIL DE ACUERDO AL CASO QUE ESTÉ VENTILANDO Nuestra profesión exige total transparencia en la información que emitimos, no podemos desligarnos de la obligación de dar a conocer los delitos tipificados de acuerdo a la nueva Ley General de Sociedades, que son las siguientes: Primer Delito: "Ocultamiento a socios, accionistas, asociados y otros de la verdadera situación de la empresa falseando balances, reflejando u omitiendo, beneficios o pérdidas". Segundo Delito: "Proporcionar datos falsos sobre la situación de la empresa, alterando información contable, suministrando datos que no guardan relación con la realidad patrimonial de la empresa". Bibliografía https://sisbib.unmsm.edu.pe/bibvirtual/publicaciones/quipukamayoc/2003/pri mer/contador.htm Responsabilidad del contador auditor independiente Responsabilidad hacia la Sociedad Independencia de criterio Calidad profesional de los trabajos Preparación y calidad del profesional Responsabilidad personal Responsabilidades hacia quien patrocine los servicios Secreto profesional Obligación de rechazar las tareas que no cumplan con la moral Lealtad hacia el patrocinador de los servicios Retribución económica Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Responsabilidad hacia la profesión Respeto a los colegas y a la profesión Dignificación de la imagen profesional a base de calidad Difusión y enseñanza de conocimientos técnicos Responsabilidad civil Con la finalidad de propiciar la profesionalización del auditor, las autoridades han establecido ciertos requisitos para ejercer esta actividad profesional, de tal manera que los profesionales que la desarrollan estén perfectamente capacitados para desempeñar su función. Por eso la autoridad ha definido condiciones mínimas que los auditores deberán cumplir para desempeñar su función como auditores fiscales; es decir, como auditores que puedan brindar a la autoridad una opinión de carácter fiscal que sea confiable y, salvo prueba en contrario, considerada como cierta. Entre las responsabilidades civiles que el auditor deberá cumplir está la de dar formal cumplimiento a los requisitos mencionados en el Código Fiscal de la Federación que a la letra dice. Responsabilidad fiscal Sobre la responsabilidad fiscal de los auditores, el Código Fiscal de la Federación establece, también en su artículo 52, los siguientes conceptos: I. Que el contador este registrado ante las autoridades fiscales para estos efectos. Actualmente las autoridades exigen educación continua y una práctica profesional mínima de tres años II. Que el dictamen sea formulado de acuerdo con las disposiciones del reglamento del Código Fiscal de la Federación y a las normas de auditoría que regulan la capacidad, independencia e imparcialidad profesional del Contador Público, el trabajo que desempeña y la información que rinda como resultado de los mismos. Las autoridades fiscales están dando un especial interés al cumplimiento de las normas de auditoría, pues las revisiones oficiales garantizan el cumplimiento de los objetivos de calidad y de las disposiciones fiscales. En caso de no cumplir adecuadamente con la aplicación de las normas y, que sus pruebas no satisfagan a las autoridades fiscales, el auditor podrá hacerse acreedor a sanciones por el incumplimiento de normas y la autoridad podría llegar a suspender o hasta cancelar su registro III. Además, el auditor tendrá que emitir, en su caso, de manera conjunta con el dictamen, un informe sobre la revisión de la situación fiscal del contribuyente. La información que se consigne en el dicho informe se formulará bajo protesta de decir verdad. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 IV. El dictamen se tendrá que efectuar por medios electrónicos de acuerdo con las reglas que emita la administración tributaria Responsabilidad penal El contribuyente es el único responsable de incumplir con el pago de las contribuciones y, por tanto, sobre él recaerán las disposiciones de carácter penal. Esto significa que la responsabilidad directa en el delito de defraudación fiscal recae en el contribuyente, que es la Persona Física o Moral que omite parcial o totalmente el pago de una contribución u obtiene un beneficio indebido en perjuicio del fisco federal. Cuando el Código Fiscal de la Federación habla de terceros involucrados en beneficios indebidos, se refiere a los contadores y auditores. En muchas ocasiones se ha mencionado a los contadores y a los auditores como coparticipes en la comisión de los delitos fiscales. Bibliografía http://www.ccpq.com.mx/Comisiones/MaterialComisionAF2014/PublicacionO ctubre2014/2.3.ArticuloResponsabilidadesdelAuditor.pdf ¿A quiénes les interesa? Los Interesados en la Auditoria El dictamen interesa a distintos grupos de personas relacionados con la empresa, como: Propietarios, accionistas Inversionistas Gobierno Federal Empleados y obreros Es decir que las personas interesadas en el dictamen pueden estar dentro o fuera de la empresa a que se refiera, en atención a las relaciones directas o indirectas que mantengan con ella, formando un núcleo de interés que puede ser desconocido al Contador Público y que se constituye en los generadores de responsabilidad profesional más considerable para él. A propietarios porque ratifica la contabilidad de las cifras sobre las que apoyara sus decisiones y sus inversiones y juzgaran la solides de cómo van. Bibliografía http://elcontadorvirtual.blogspot.com/2010/03/los-interesados-en-laauditoria.html Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 MINI EVALUACIÓN Elabora tu propio concepto de Auditoría. Es el examen de los estados financieros de una entidad, con el objeto de que el Contador Público independiente emita una opinión profesional respecto así dichos estados representan la situación financiera, los resultados en las operaciones, las variaciones en el capital contable y los cambios en la situación financiera de una empresa de acuerdo a los principios de contabilidad generalmente aceptados, aplicados sobre bases consistentes. ¿Cuál consideras que es el objetivo de la auditoria de estados financieros? R: Considero que su objetivo es examinar, evaluar y analizar los estados financieros para determinar donde le está yendo bien o mal a una empresa y como se puede solucionar. ¿Cuáles son los campos específicos de actuación del contador público? R: Contabilidad, Auditoria, Finanzas, Consultoría, Docencia e Investigación. Menciona cual es la actividad que le es privativa al contador público R: La auditoría de Estados Financieros ¿Cuáles son los requisitos mínimos que debe poseer todo profesional de la contabilidad? R: Conocimientos solidos de contabilidad y auditoría. Dominio pleno de sistemas contables y de control. Conocimientos básicos de administración de sistemas de cómputo, básicamente para utilizarlos con habilidad como usuario de dichos sistemas. Conocimientos básicos de sistemas de cómputo, en especial los relacionados con aplicaciones contables y de auditoria. Nociones de administración de negocios. Conocimientos de las leyes civiles, mercantiles, fiscales, etc. Economía y estadística. Elementos de matemáticas aplicadas. Otros conocimientos técnicos auxiliares. ¿Por qué el dictamen es la culminación de la auditoria de estados financieros? R: Porque después de haber realizado la Auditoría, el dictamen es un escrito donde el auditor da su opinión, sobre la razonabilidad de los estados financieros. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Tema 1 Identifica procedimientos Los procedimientos de auditoría son el conjunto de técnicas de investigación aplicables a una partida o a un grupo de hechos y circunstancias relativas a la naturaleza de trabajo a efectuar. Las técnicas de auditoría son los métodos prácticos de investigación y prueba que utiliza el auditor para obtener la evidencia necesaria que fundamente su opinión y conclusión. l.) Estudio General: Es la comprensión de las características generales y específicas de la Entidad u Organismo, de los programas y actividades que se van a auditar en conjunto o por separado, para llegar a precisar los objetivos de auditoría y la posibilidad de alcanzarlos. El estudio general es un paso necesario para definir el perfil de la Entidad u Organismo, de programas y actividades. 2.) Revisión Selectiva: Consiste en la revisión rápida de ciertas características importantes que debe cumplir tina actividad, los informes o documentos elaborados. Esta técnica promueve el mejor uso de los recursos de auditoría, al seleccionar parte de las operaciones que serán evaluadas o verificadas en la ejecución de la auditoría; 3.) Rastreo: Es utilizado en la práctica de la auditoría en la práctica de la auditoría para dar seguimiento al proceso de una operación de manera progresiva o regresiva. El rastreo progresivo consiste en el seguimiento de las operaciones, partiendo de la autorización para ejecutarlas hasta la culminación del proceso completo o parte del mismo. 4.) Observación: Es la acción directa realizada por el auditor para obtener información mediante la verificación ocular de las operaciones y los procedimientos seguidos por los funcionarios, empleados, unidades administrativas y Entidades u Organismos, durante la ejecución de las actividades; 5.) Comparación: Es la técnica que permite identificar las diferencias existentes entre las operaciones realizadas por una Entidad u Organismo y las disposiciones legales, normativas, técnicas y prácticas disponible para la administración de los recursos públicos; 6.) Investigación: Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Consiste en la obtención de información sobre las actividades examinadas, mediante la aplicación de entrevistas directas a los funcionarios y empleados de la Entidades u Organismos sujeto a estudio y de otras entidades o personas relacionadas directa o indirectamente con las operaciones; 7.) Encuesta: Se formaliza mediante la aplicación directa o indirecta de cuestionarios relacionados con las operaciones realizadas por una institución, unidad administrativa, programa o actividad, ya sea interna o externamente; Es directa por cuanto el propio auditor tabula y registra los datos en el ejercicio de sus funciones; y, es indirecta, cuando la información es suministrada y registrada por los funcionarios encuestados. 8.) Cálculo: Comprendo la verificación aritmética de documentos tales como informes, contratos, comprobantes y proyecciones, para determinar su corrección y exactitud. 9.) Comprobación Permite verificar la existencia, autorización, legalidad de las operaciones y legitimidad de las operaciones realizadas por una Entidades u Organismo del Sector Público, mediante la verificación de los documentos que las justifican; 10.) Certificación: Es la obtención de un documento en el que se asegure la verdad de un hecho, legalizado por lo general con la firma de un funcionario autorizado. 11.) Inspección: Involucra el examen físico y ocular de activos, obras, documentos, valores, etc, con el objeto de comprobar su existencias, autenticidad y legitimidad. Es calificada como una técnica de auditoría de acción combinada; en consecuencia, utiliza varias técnicas adicionales, en su aplicación. En la inspección física se aplica la investigación, observación, comparación, rastreo, análisis, tabulación y comprobación. 12.) Análisis: Consiste en la separación de los elementos o partes que conforman una operación, actividad, transacción o proceso, con el propósito de establecer su propiedad y conformidad con los criterios de orden normativo y técnico. El fin del análisis de una cuenta es: a) Determinar la composición o contenido del saldo; Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 b) Verificar las transacciones de la cuenta durante el año y clasificarla ordenadamente. 13.) Confirmación: La aplicación de esta técnica permite obtener información directa y por escrito de una persona o Institución independiente de la Entidad u Organismo examinado y que se encuentra en la posibilidad de conocer la naturaleza y condiciones de la operación consultada y, por lo tanto, de informar de una manera válida sobre ella. La confirmación puede ser positiva o negativa y directa o indirecta, según se describe a continuación: a) Confirmación Positiva: Cuando en la solicitud se pide al confirmante conteste al auditor si está o no conforme con los datos que se desea confirmar. b) Confirmación Negativa: Cuando en la solicitud se pide al confirmante conteste al auditor únicamente en el caso de no estar conforme con los datos que se lo suministran. De acuerdo con la aplicación de las circunstancias, pueden ser : Confirmación Directa: Cuando en la solicitud de confirmación se suministran los datos al confirmante para que posteriormente sean verificados. Es de aplicabilidad generalmente para los saldos de activos. Confirmación Indirecta, ciega o en blanco Cuando no se suministra dato alguno al confirmante y se utiliza generalmente para confirmar pasivos relativos a los saldos o movimientos de su propia fuente de registro. 14.) Conciliación: Consiste en examinar la información producida por diferentes unidades administrativas o institucionales, respecto de una misma operación o actividad, a efecto de hacerlas concordantes, lo cual da base para determinar la validez y veracidad de los registros, informes y resultados que estén examinándose; 15.) Declaración: Es la Estación por escrito con la de los interesados del resultado de las investigaciones realizada con los funcionarios y empleados de la Entidad u Organismo examinado. Su validez está limitada por recibirse los datos de parte de los ejecutores o participantes que forman la fuente de información. 16.) Tabulación: Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Esta técnica de auditoría consiste en agrupar resultados importantes obtenidos en áreas, segmentos o elementos estudiados que permitan llegar a conclusiones. Bibliografía http://legislacion.asamblea.gob.ni/Normaweb.nsf/($All)/5E5C6E004C0E67D80 625711600684018?OpenDocument Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Papeles de trabajo para auditoria Los papales de trabajo se clasifican en cédulas sumarias, analíticas, subanalíticas, cédulas de discusión de observaciones y cédula de marco conceptual. Cédula sumaria. - Contiene los datos en forma global o general de las cifras, procedimientos, conclusiones o las observaciones determinadas, correspondientes a un grupo de conceptos o cifras homogéneos cuyo análisis se encuentra en otras cédulas. Cédula analítica. - Describe un procedimiento de auditoría desarrollado o aplicado sobre aquellas partidas que han sido seleccionadas para su revisión y comprobación en los diversos tipos de auditoría que se practican, mostrando la razonabilidad o irregularidad mediante su contenido, así como las marcas y notas explicativas de auditoría. Cédula subanalítica. - Se elabora para examinar con mayor detalle, algún concepto y para explicar otros procedimientos adicionales contenidos en una u otra cédula analítica de auditoría. Cédula de discusión de observaciones. - Sólo se debe formular previa autorización del superior jerárquico, en ella se describe con claridad y objetividad las decisiones que se consideren necesarias a seguir en relación con el resultado obtenido de la auditoría; siendo útil al área auditada para mejorar sus sistemas operativos o de administración. Cédula de marco conceptual. - Es la cédula por medio de la cual el auditor da a conocer en forma general el objetivo, alcance, plan de trabajo, estrategia y cualquier otro recurso del cual se valdrá para lograr el objetivo deseado, adicionalmente, deberá prepararse al inicio de la auditoría por cada uno de los auditores que integran el grupo de trabajo de la revisión. Bibliografía http://www.infodf.org.mx/pdfs/contraloria/guia_elab_rev_papeles_trabajo.pdf Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 DEFINICIÓN Papeles de Trabajo: Es el conjunto de cédulas y documentos que contienen los datos e información obtenida por el auditor en su revisión, en los cuales se describen las pruebas realizadas, los procedimientos aplicados y los resultados con los que se sustentan y apoyan las observaciones, recomendaciones, acciones, opiniones y conclusiones del informe correspondiente. Cédulas de Auditoría: Es la hoja en la que consta el desahogo de los procedimientos de auditoría efectuados durante la revisión, así como de los resultados obtenidos. Documentación soporte: Son los documentos generados por las operaciones de las Unidades Administrativas auditadas, que se anexan a las cédulas de trabajo como evidencia de los hechos observados y/o análisis efectuado (facturas, resguardos, contratos, etc.). LINEAMIENTOS ESPECÍFICOS La presente guía es de observancia obligatoria para el personal de la Contraloría del Instituto, para la elaboración de papeles de trabajo. Los auditores deberán analizar la documentación existente en las áreas auditadas, a fin de determinar el grado de razonabilidad de las operaciones, sustentando los resultados que sean determinados, con la evidencia suficiente, competente, pertinente y relevante, e integrarla debidamente a los expedientes de papeles de trabajo. Los auditores deberán realizar sus papales de trabajo considerando los siguientes aspectos: Las cédulas de trabajo deberán reflejar información clara y precisa para soportar debidamente los juicios emitidos. Aprovechar la información proporcionada por el área. Escribir todos los datos que sean necesarios. Cruzar datos que aparecen simultáneamente en dos o más cédulas de auditoría. No repetir las cédulas ya realizadas para optimizar tiempos y esfuerzos. Las cédulas de auditoría deben formularse a tinta o bien generar impresiones claras de computadora, y estar firmadas por el auditor. Una vez integrados los legajos de papeles de trabajo, deben ser entregados por el auditor al área responsable para su conservación y custodia. El auditor deberá conservar la confidencialidad de su contenido. La redacción de las cédulas de auditoría debe ser clara. Se debe supervisar su formulación y contenido, dejando evidencia del hecho. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 METODOLOGÍA PARA LA REALIZACIÓN DE PAPELES DE TRABAJO Los papeles de trabajo serán elaborados de acuerdo a las necesidades de cada uno de los auditores encargados de la auditoría. Para asegurar que los papeles de trabajo estén completos, sean rápidos de localizar y fáciles de comprender, es recomendable la aplicación de los siguientes aspectos: Previo a su formulación: Determinar la necesidad de elaboración, teniendo presente que se alcancen los objetivos de la auditoría. Establecer el diseño basado en la información a obtener, así como las pruebas de cumplimiento y sustantivas que vayan a realizarse. Aprovechar, hasta donde sea posible y práctico, la documentación de las áreas auditadas, como cédulas propias. Al formularlos: Elaborar cédulas sumarias por cada área, capítulo o programa de trabajo. Utilizar letra legible. Redactar en forma clara y precisa. Anotar en una columna la información que se va a revisar y en otra, las revisiones efectuadas. Anotar la información conforme se obtenga. Respetar el orden en que aparece la información en los documentos fuente. Registrar de inmediato las observaciones y conclusiones que se deriven de las pruebas realizadas. Anotar las marcas que sean necesarias. No pasar las cédulas en limpio, salvo casos excepcionales. Cruzar la información entre cédulas. Clasificación de los papeles de trabajo Los papeles de trabajo se clasifican en: A. Expediente continuo de auditoría o archivo permanente. Está integrado por un conjunto de documentos y cédulas que se localizan en uno o varios legajos especiales y sirve de apoyo en auditorías posteriores; su consulta evita que se duplique la trascripción innecesaria de cédulas, por lo que su conformación inicia desde la etapa de planeación de la auditoría, al obtener información general de las áreas susceptibles a evaluar, (direcciones de área) como: la estructura orgánica, funciones, procesos, sistema legal, fiscal y de información; incorporando los objetivos de auditoría y el programa específico de revisión. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 B. Expediente de papeles de trabajo actuales. El auditor deberá elaborar los papeles de trabajo en el momento en que se realice la revisión y sirven para: Construir una prueba de validez de la opinión plasmada en el informe de auditoría. Respaldar el avance del programa de auditoría y el logro de los objetivos de la revisión. Determinar el grado de eficiencia, eficacia, economía y efectividad del trabajo realizado. Los papales de trabajo se clasifican en cédulas sumarias, analíticas, subanalíticas, cédulas de discusión de observaciones y cédula de marco conceptual. Cédula sumaria. - Contiene los datos en forma global o general de las cifras, procedimientos, conclusiones o las observaciones determinadas, correspondientes a un grupo de conceptos o cifras homogéneos cuyo análisis se encuentra en otras cédulas. Cédula analítica. - Describe un procedimiento de auditoría desarrollado o aplicado sobre aquellas partidas que han sido seleccionadas para su revisión y comprobación en los diversos tipos de auditoría que se practican, mostrando la razonabilidad o irregularidad mediante su contenido, así como las marcas y notas explicativas de auditoría. Cédula subanalítica. - Se elabora para examinar con mayor detalle, algún concepto y para explicar otros procedimientos adicionales contenidos en una u otra cédula analítica de auditoría. Cédula de discusión de observaciones. - Sólo se debe formular previa autorización del superior jerárquico, en ella se describe con claridad y objetividad las decisiones que se consideren necesarias a seguir en relación con el resultado obtenido de la auditoría; siendo útil al área auditada para mejorar sus sistemas operativos o de administración. También se señalan los puntos de vista del titular del área auditada y las diferencias con lo sustentado por el auditor a fin de determinar la pauta a seguir en su caso. El contenido de las cédulas debe darse a conocer a los titulares de las áreas auditadas, a través del informe de auditoría respecto al resultado de la revisión efectuada y poder decidir cual será la opción tomada, para corregir las irregularidades que se detectaron durante la revisión. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Cédula de marco conceptual. - Es la cédula por medio de la cual el auditor da a conocer en forma general el objetivo, alcance, plan de trabajo, estrategia y cualquier otro recurso del cual se valdrá para lograr el objetivo deseado, adicionalmente, deberá prepararse al inicio de la auditoría por cada uno de los auditores que integran el grupo de trabajo de la revisión. Es importante señalar que cualquier modificación significativa en la revisión realizada deberá ser considerada en esta cédula, por lo que debe estar actualizada conforme a la revisión que se llevó a cabo. Características de las cédulas de auditoría. Completa. - Que incluya el desahogo de los procedimientos aplicados, la totalidad de las observaciones encontradas, la conclusión a que se llegó, la fuente de datos, marcas e índices, así como el cruce o conexión con otras cédulas. Que se entienda. - Deberá ser de fácil interpretación al enfoque de la revisión, de los procedimientos que se aplicaron, así como su alcance y el motivo de aplicar determinados procedimientos, los resultados que se obtuvieron, si estos constituyen irregularidades o deficiencias y las pruebas que lo respaldan. De fácil lectura. - Debe incluir los datos por orden de importancia e identificables y escribir con letra legible, a fin de facilitar la lectura. Objetiva. - Se tiene que asentar únicamente los hechos y cifras que consten efectivamente en los registros contables o en la documentación comprobatoria que demuestre el resultado de la aplicación de los procedimientos efectuados, si contienen las cédulas suposiciones, sospechas o consideraciones personales se indicarán claramente en la misma situación. Estructura o elementos que integran las cédulas de trabajo Las cédulas de auditoría deben contener datos que permitan conocer de manera clara y precisa qué se revisó y cuáles fueron los resultados obtenidos, y deberá utilizarse el formato señalado en el anexo I, sus componentes son: Encabezado. - Incluye los datos de identificación que deben anotar en la parte superior de las cédulas y contiene los siguientes datos: Nombre del área sujeta a revisión. Nombre específico del rubro, concepto u operación a revisar. Nombre específico del procedimiento. Tipo de cédula que se elabora. Iniciales del auditor que elaboró la cédula. Iniciales del auditor que supervisó la cédula. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Cuerpo de la cédula. - Comprende el resultado de la revisión, indicando entre otros aspectos, las partidas y los resultados a que se llegaron, las pruebas que apoyan los resultados, la conclusión obtenida, y en su caso, notas complementarias o aclaratorias que tienen por objeto ampliar, explicar o complementar la información solo cuando se considere necesario. Pie. - Al calce de la cédula se anotará la fuente de datos y significado de las marcas, así como la firma del auditor que elaboró y supervisó el papel de trabajo. La fuente de datos es toda clase de documentos, libros de contabilidad, registros, contratos, expedientes, etc., de donde provienen los datos de los hechos, firmas de la persona que elaboró y supervisó la cédula y observaciones anotadas en la cláusula de auditoría. Índices de auditoría Todos los documentos que integran el trabajo desarrollado en la auditoría se integrarán en expedientes o legajos de papeles de trabajo, los cuales, para su distinción o clasificación, se señalan mediante una clave escrita en todos y cada uno de los documentos que lo integran en el ángulo superior derecho con lápiz de color (rojo preferentemente); estas marcas, se conocen con el nombre de índices. Es mediante el uso de índices como se pueden distinguir unas cédulas de otras así como clasificarlas por grupos homogéneos. De la sola lectura del índice se puede saber o identificar de que cédulas se trata y el lugar que le corresponde en los expedientes. Los índices deberán ser alfanuméricos, teniendo un orden lógico y flexible. El uso de los índices cruzados en los papeles de trabajo sirve para relacionar las cédulas. Ésta, es una de las fases principales del trabajo del auditor y facilita la revisión de los expedientes o la consulta de determinado renglón, cifra o concepto. A continuación, se señala los índices a utilizar en la integración de los expedientes de papeles de trabajo que generan las revisiones efectuadas al Instituto. ÍNDICES A B C D E F G H CONCEPTO ANTECEDENTES DE LA REVISIÓN INFORME DEFINITIVO, BORRADOR DEL INFORME Y COPIA DE LAS OBSERVACIONES SERVICIOS PERSONALES RUBRO ADQUISICIONES RUBRO DE OBRA PÚBLICA FONDOS Y VALORES CASOS ESPECIALES SEGUMIENTOS DE OBSERVACIONES Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 A. Antecedentes de la revisión. - Es toda aquella documentación que puede ser utilizada para conocer, planear y dirigir la revisión a efectuar, por ejemplo: orden de auditoría, carta planeación, cronograma de actividades, acta de inicio de auditoría, informes de auditorías anteriores, seguimiento de observaciones, comunicaciones sobre problemática, etc. B. Informe definitivo, borrados del informe y copia de las observaciones comentadas. - Comprende el informe donde se señala el resultado de la auditoría practicada, así como las observaciones que se determinaron y que fueron comentadas con el personal autorizado del área revisada. C. Servicios personales. - Comprende toda aquella revisión sobre estructura orgánica, manual de organización y procedimientos, estructura básica y no básica, control de personal, expedientes, confronta de tabuladores de sueldos autorizados contra nómina, verificación de pagos y estructura funcional, etc. D. Rubro de adquisiciones. - Comprende el análisis de funciones y actividades en el ámbito de suministro, manejo y adquisiciones tales como: presupuesto autorizado, programa anual, licitaciones en sus diferentes modalidades, inventarios, pago de prestaciones y servicios, verificaciones físicas, comités, subcomités de compras y manuales que regulen la actividad, etc. E. Rubro de obras pública. - Integra la documentación respecto a la autorización y ejercicio del presupuesto asignado a esta actividad, licitaciones, manejo y control de estimaciones, así como manuales que regulen la actividad. F. Fondos y valores. - Comprende la revisión a los renglones o áreas de contabilidad, tesorería, presupuesto, fondos creados y manuales que regulen la actividad, etc. G. Revisiones especiales. - Comprende la documentación de aquellas revisiones que no están consideradas en los rubros mencionados, así como auditorías no financieras tales como: Desempeño, Administrativas, Operacionales, etc. H. Seguimiento de observaciones. - Comprende toda aquella documentación utilizada para dar seguimiento y comprobar el cumplimiento por parte de las áreas auditadas a las observaciones determinadas. Las cédulas de seguimiento deben contener, además de la identificación de la auditoría, los siguientes datos: La observación a la cual se da seguimiento. Las acciones realizadas por el área operativa para dar solución a la problemática planteada. El juicio u opinión del auditor para considerar solventada o no la irregularidad. En caso de no estar solventada la observación, incluir el replanteamiento que propone el auditor, mediante medidas correctivas y/o preventivas para solventar. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 La fecha compromiso en la que el área auditada considera resolver las irregularidades. Al igual que las cédulas de observaciones, las cédulas de seguimiento deben ser comentadas con el responsable del área auditada, antes de quedar plasmadas en el informe de auditoría. Estos conceptos no son limitativos y estarán sujetos a la situación y criterios de los responsables de las auditorías practicadas. Bibliografía http://www.infodf.org.mx/pdfs/contraloria/guia_elab_rev_papeles_trabajo.pdf Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Síntesis del Parcial Este parcial aprendí muchas cosas sobre la auditoria de las que pensé que algún día lograría conocer. La auditoría es la evaluación o diagnostico que realiza un auditor a cierto factor que le corresponda. La auditoría a existido desde hace mucho tiempo, además de ir de la mano de la contabilidad, la auditoria surge como la necesidad de verificar los estados financieros y evaluar que los empleados, la forma de realización de los productos, todo funcione de manera correcta y eficiente. Su objetivo depende del área en que se ejerce. Su principal objetivo visto en las empresas es diagnosticar los estados financieros y realizar un dictamen que tendrá que ser verificado por el contador público, además de ser propio del auditor. Se realiza con la finalidad de ver cuáles son los puntos débiles de la empresa y tratar de mejorarlos. Existen distintas formas de clasificar los distintos tipos de auditoria, las principales formas son: auditorías por su lugar de aplicación, auditorías: externa e interna, auditorías por su área de aplicación, auditorías especializadas en áreas específicas, auditoría de sistemas computacionales, por la procedencia del auditor. Sus principios son: la integridad, la presentación imparcial, el ser profesional, la confidencialidad, el ser independiente y el enfoque basado en la evidencia. Se rigen principalmente por las NIFS que son las normas de información financiera. El procedimiento en la auditoria son el conjunto de distintas técnicas que se van elaborando en el proceso de auditar. Los requisitos para ser contador público son: cumplir con más de 150 horas académicas dentro de la formación universitaria, haber cursado al menos 50 materias de formación contable y de auditoría, tener una licenciatura en contaduría pública o auditoría, tener 2 años de experiencia en trabajos de contabilidad pública o privada, realizar un examen en el colegio de contadores para obtener la certificación profesional. El contador público tiene un gran rango como campo de acción: independiente; contabilidad, financieros, auditoria, finanzas, consultoría, docencia: investigación. Y están la dependiente; sector privado, sector público. El contador público como auditor es el que verifica y realiza dictámenes por parte de las organizaciones de gobierno para la verificación de los estados financieros de las empresas. Para convertirse en un auditor tienen que ser primero un contador público y haber ejercido su carrera como contador público, para después estudiar dos años para lograr ejercer la auditoria. Los papeles de trabajo es el conjunto de cédulas y documentos que contienen los datos e información obtenida por el auditor en su revisión, en los cuales se describen las pruebas realizadas, los procedimientos aplicados y los resultados con los que se sustentan y apoyan las observaciones, recomendaciones, acciones, opiniones y conclusiones del informe correspondiente. Este parcial fue muy interesante y lleno de contenidos variados de la auditoria. Alejandro Arturo Báez Olán 5° “A” Contabilidad N.L: 7 Evaluación Avanzada 1. ¿Qué es una auditoria? R: Es la evaluación o diagnostico que realiza un auditor a cierto factor que le corresponda. En una organización refiriéndose a la evaluación de los estados financieros. 2. ¿Cuáles son los procedimientos básicos para elaborar una auditoria? R: Planificar y establecer un horario, comprometer a la Alta Dirección y al equipo de trabajo, realización de la auditoría, registrar y presentar los resultados, hacer seguimiento de las recomendaciones del informe. 3. ¿Qué papeles de trabajo son los básicos para llevar a cabo una auditoria? R: Principalmente lo son las cedulas como: la sumaria, la analítica, subanalítica, observaciones, informes. 4. ¿Qué son las cuentas de activos? R: La auditoría del activo es la parte de la auditoría contable que revisa las cuentas de activo (tanto corriente como no corriente). 5. ¿Cómo se deben de revisar las cuentas de activo del estado de situación financiera? R: Verificando que dichas cuentas se han contabilizado de manera que reflejen la imagen fiel de la empresa. 6. ¿Qué es un estado financiero? R: Se trata de una serie de informes utilizados en las instituciones/empresas reflejando la situación económica y financiera y los cambios que se dan en cierta fecha o periodo determinado. 7. ¿Cómo se revisan las cuentas de inventario en un estado financiero? R: Las NIIF para PYMES no prescriben ni el orden ni el formato en que tienen que presentarse las partidas. Eso sí, proporciona una lista de partidas que son suficientemente diferentes en su naturaleza o función como para justificar su presentación por separado en el estado de situación financiera. 8. ¿Cuáles es la forma de revisar las cuentas de activo fijo? R: Planeación, nombre del proceso a evaluar, justificación, antecedentes, objetivos, cronograma de trabajo. 9. ¿Cómo se deben revisar las cuentas de pasivo del estado de situación financiera? R: Utiliza el balance general para analizar la condición financiera de un negocio, revisa el informe de estados de resultados para comprender el rendimiento general, utiliza el estado de flujos de efectivo para comprender el movimiento de dinero durante un determinado período, revisa el estado del patrimonio neto para obtener los detalles del movimiento de la cuenta patrimonial discutida en el balance general, observa las notas en el estado financiero para leer la explicación narrativa del estado financiero en su totalidad. 10. ¿Qué documentos se deben elaborar en un dictamen? R: Nombre de las partes en conflicto. Datos de identificación del juicio. Autoridad a la que se dirige. Datos personales del perito, carácter con el que actúa y parte que ofrece la prueba. Estados Financieros y Cedulas.