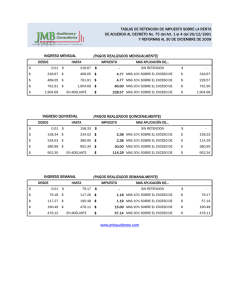

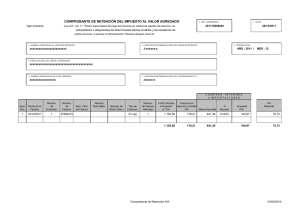

LOGO D&Q INTERNATIONAL RETENCIONES DE IVA DEBERES TRIBUTARIOS DE LAS COMPAÑIAS Lcdo. Cesar Quintero Maracay , Venezuela Contenido Providencia 0049 SNAT/2015/0049 Sujetos Obligados a Retener IVA Exclusiones de Retencion del IVA Calculo, Deducciones, Ajustes de Precios. Comprobante de Retencion IVA, Contabilidad (RIVA) Providencia SNAT/2015/0049/ Publicada en Gaceta Oficial. Nro. 40.720 10/08/2015 En Gaceta Oficial Nro. 40720 de fecha 10/08/2015, se Publico Providencia 0049/ Designación de Agentes de Retencion del IVA. Objetivo: Recibir Ingresos Anticipados para la hacienda publica, sobre el Pago del Impuesto al Valor Agregado. Derecho de compensación: Art.7 Los Proveedores descontaran el Impuesto retenido en la cuota tributaria determinada para el periodo en el cual se practico la Retencion, siempre que tenga el comprobante de retencion emitido por el agente, conforme a lo establecido en el art.16. Providencia SNAT/2015/0049/ RIVA Sujetos Obligados a Cumplir Art.1 Se designan responsables del pago del Impuesto al Valor Agregado, en calidad de agentes de Retencion, a los sujetos pasivos, distintos a personas naturales, a los cuales el SENIAT, hubiere sido calificado y notificado como especiales. 1) Distinto a Persona Natural. 2) Calificado como Contribuyente Especial. 3) Notificado por el SENIAT. Providencia SNAT/2015/0049/ RIVA ART.3 EXCLUSIONES 1) Operaciones No Sujetas, Exentas o Exoneradas del IVA. 2) El proveedor es contribuyente formal. 3) El proveedor es agente de percepción, y se trate de operaciones de licores, fósforos, y tabacos. 4) El proveedor es objeto de régimen de percepción anticipada del IVA. 5) Operaciones pagadas por empleados, con cargo a cantidades otorgadas por Viáticos. 6) Operaciones pagadas por empleados, por gastos reembolsables, Montos < 20UT. Providencia SNAT/2015/0049/ RIVA ART.3 EXCLUSIONES 7) Compras por Caja Chica < 20UT. 8) Servicios de electricidad, agua, aseo y telefonia, con pagos domiciliados en cuentas bancarias del agente de retencion. 9) Proveedor inscrito en Registro Nac de Export. 10)Total Ventas Exentas Año anterior >50%. 11) Compras por organos de la Republica. (Estados y Municipios). 12) Compras por Entes publicos sin fines empresariales. 13) Operaciones pagadas conforme Art.146 COT. Providencia SNAT/2015/0049/ RIVA ART.4 y 5 Porcentajes 1) 75% del Impuesto causado. 2) 100% del Impuesto causado. a) Monto No Discriminado en Factura o ND. En este caso: 𝑃𝐹𝑎𝑐 𝐵𝐼 = 𝐴𝐼 Monto a Retener = (Pfac-BI) +1 100 b) c) d) La Factura o ND, no cumpla con LIVA, y Disposiciones (Prov.71). La consulta del RIF en Portal indica 100%, o no esta inscrito en RIF. Operaciones de Metales o Piedras Preciosas; según Art.2 de esta providencia. Providencia SNAT/2015/0049/ RIVA Recuperacion de Retenciones Acumuladas El contribuyente podra solicitar la recuperacion total o parcial del saldo acumulado, siempre que las cantidades esten declaradas y enteradas. (Art.8). Saldo hasta (3) Periodos anteriores. La Recuperacion debe solicitarse en la Gerencia de Tributos internos de su domicilio fiscal. Deben acompañar los documentos que lo acrediten, e indicar su decisión de compensar o ceder, identificando el tributo, monto y cecionario. (Art.9) Providencia SNAT/2015/0049/ Retencion de IVA AJUSTES DE PRECIOS Art.11. En los casos que los ajustes de precios impliquen aumento, se practicara la Retencion del IVA. (ND). Si es una disminución (NC), el agente de Retencion, deberá devolver el importe retenido en exceso que no este enterado. Nota: “A nivel de portal tendremos el problema de que el archivo TXT no acepta retenciones negativas, en la mayoría de los casos, sin que tenga una factura de venta de ese cliente en ese mismo período.” Si el monto retenido fue enterado, el proveedor deberá descontarlo de la cuota tributaria para el periodo en que se practico la Retencion o los sucesivos. Providencia SNAT/2015/0049/ Retencion de IVA RETENCIONES PRACTICADAS INDEBIDAMENTE Art.12. En caso de Retencion Indebida y el monto no este enterado, el proveedor puede recuperar dicho monto ante el agente de retencion. Si el impuesto fue enterado, el proveedor debera descontarlo de la cuota tributaria del periodo. Cuando los Agentes de Retencion enteren cantidades superiores a las efectivamente retenidas, podran solicitar su reintegro al SENIAT, Art.204 y siguientes del COT. Art. 13 Oportunidad de Enteramiento. La retencion del IVA debe efectuarse cuando se realice el pago o abono en cuenta. Providencia SNAT/2015/0049/ Retencion de IVA PROCEDIMIENTO PARA RETENER Y ENTERAR • Declarar y Pagar RISLR + Retencion IVA PASO 4 PASO 3 • Emitir Comp. Ret ISLR y Anexar • Aplicar RIVA si Amerita. PASO 2 •Entregar Fac+RISLR+RIVA= CxP • Conceptos Facturado S/Tabla RISLR (%Ret) PASO 1 • Consultar en Portal RIF (% a Retener IVA) • Revisar la Factura S/Prov 0071 / Ret. 100% IVA sin no cumple. • Calculos Aritmeticos Comprobante de Retencion IVA 1.- Numeracion Consecutiva y Unica (AAAAMMSSSSSSSS) 14 Digitos. Ultimos 8 secuencial, se reinicia al superar la cifra. 2.- Nombre o Razon Social y RIF del Agente de Retencion del IVA. 3.- Nombre o Razon Social y RIF del impresor, cuando no sean impresos por ARIVA 4.-Fecha de Emision y Entrega del Comprobante de Retencion de IVA. 5.- Nombre y RIF del Proveedor. 6.- Numero de Control de Factura o ND. 7.- Numero de la Factura o ND. 8.- Monto Total, BI, Monto IVA, Monto Ret El Comprobante podra emitirse por medios electronicos o fisicos, debiendo en este ultimo caso emitirse por duplicado. Los Agentes de Retencion estan obligados a entregar los comprobantes de retencion, dentro de los primeros dos (2) dias habiles del periodo de imposicion siguiente. Comprobante de Retencion IVA Contabilidad Asientos RIVA Vendedor Cuenta Cuentas x Cob Debe Comprador Haber 11.600 Ventas Compras 10.000 Debito Fiscal TOTALES IGUALES 1.600 11.600 11.600 Retenc. IVA Periodo Cuentas x Cob Debe Debe Haber 10.000 Credito Fiscal 1.600 Cuentas x Pagar TOTALES IGUALES 11.600 11.600 11.600 Ret IVA / Comprador Ret IVA P/ Vendedor Cuenta Cuenta Haber 1.200 Cuenta Cuentas por Pagar 1.200 Debe Haber 1.200 Ret IVA x Pag. Fisco Nota: Importante que el Comprador (Agente de Retencion IVA), entregue al vendedor dentro del periodo fiscal las Retenciones, para que se puedan aprovechar en la Declaracion IVA. 1.200 Ejemplos Comunes RISLR LOGO D&Q INTERNATIONAL “Si estamos juntos no hay nada imposible. Si estamos divididos todo fallará", Winston Churchill. www.themegallery.com Lcdo. Cesar Quintero