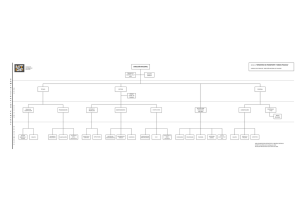

Factores que limitan la ejecución presupuestal de gastos en el programa presupuestal 0115 del programa nacional de alimentación escolar QaliWarma – año 2016

Anuncio