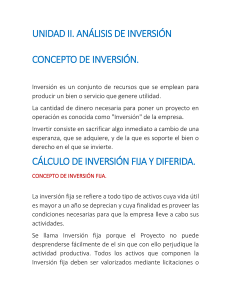

INVERSIÓN Y FINANCIAMIENTO COMPETENCIA El alumno será capaz de calcular la inversión de su proyecto, la depreciación, y el presupuesto de amortización de la deuda. ¿Qué es un activo? El activo es un elemento del que dispone la empresa, ya sea un bien, un derecho o cualquier otro tipo de recurso, al que se pretende explotar y tener rendimiento del mismo, de forma que aporte un beneficio para la empresa. Activos son desde el ordenador que nos sirve para gestionar la empresa, hasta el derecho de explotación en exclusiva de una marca en un territorio determinado Clases de activos Activos inmovilizados o activos no corrientes Los activos fijos son recursos de tipo permanente, es decir que se mantienen en la empresa por un periodo largo de tiempo (más de 3 años), y que no se prevé al menos dentro de las decisiones ordinarias de la empresa, desprenderse de ellos. Terreno e instalaciones Unidades de transporte Maquinaria Clases de activos Los activos circulantes son los elementos que forman parte de los recursos de la sociedad, pero que están destinados a usarse o transmitirse dentro de la actividades operativas y ordinarias de la empresa. Su tiempo de permanencia dentro de la empresa a corto plazo (menos de un año por regla general). Materias primas Mano de obra Compromisos financieros Depreciación Los activos fijos como cualquier otro recurso, sufre pérdida de su valor a través del tiempo, estás pérdidas de valor se denominan depreciación. Por ejemplo: una maquinaria recién comprada, no tiene el mismo valor luego de 6 años de uso, ni el mismo valor luego de 12 años de uso, evidentemente su valor va disminuyendo. Tiempo Entonces… ¿qué es la amortización? Aunque con frecuencia los dos conceptos se usan de forma indistinta, en su significado estricto, no son exactamente lo mismo. La diferencia estriba sobre los bienes o recursos sobre los que se aplican. La depreciación es la pérdida de valor de los activos fijos tangibles, mientras que la amortización es la pérdida de valor de los activos fijos intangibles. Activos fijos tangibles e intangibles Los activos fijos tangibles son aquellos que tienen un componente material, físico, se pueden tocar. Los activos fijos intangibles son aquellos que no tienen componente material, están allí pero no se pueden tocar, sin embargo podemos ver sus manifestaciones. No todos los activos fijos son depreciables, sino sólo aquellos cuya vida útil es limitada, es decir que su vida física está restringida al periodo que duran en las operaciones. Pero hay activos que no se deterioran con el uso, ni con el paso del tiempo, por ejemplo: los terrenos Ejercicio 1 Se deprecian Se amortizan ¿Cuáles son las variables de la depreciación? La inversión El tiempo de depreciación El remanente Valor recupero Valor de salvamento Ejercicio 2: depreciación por el método de línea recta Si tenemos un activo cuya inversión fue de $120000, la vida útil del activo es 5 años, valor de salvamento $0. Se solicita calcular su depreciación por el método de línea recta. Inversión en el activo $120000 Vida útil contable 5 años Remanente $0 Depreciación ($120000-$0)/5 años $24000/año $0 Periodos (5) 0 $120000 1 2 3 $24000 $24000 $24000 4 $24000 La depreciación pasa a contabilizarse como un gasto de la empresa Utilidades = Ingresos - Egresos 5 $24000 Ejercicio 3: cálculo de la depreciación con remanente Si para el mismo ejercicio anterior, hubiésemos fijado una cuota de salvamento del 20%, el cálculo de la depreciación sería como sigue: Inversión en el activo $120000 Vida útil contable 5 años Remanente $24000 = 20%*$120000 Depreciación ($120000-$24000)/5 años $19200/año Al considerar valor de salvamento, la depreciación va a ser menor, dado que la base a depreciar también va a ser menor, puesto que queda un remanente como activo, por lo que para efectos fiscales, la cuota de salvamente quizás no sea la mejor opción, dado que la inversión tiene una menor deducción, lo que resulta en mayores impuestos a pagar. $24000 Periodos (5) 0 $120000 1 2 3 $19200 $19200 $19200 4 $19200 La depreciación pasa a contabilizarse como un gasto de la empresa 5 $19200 ¿Dónde encuentro el tiempo de depreciación? Activo fijo Años Inmuebles *20 Barcos, aviones, trenes Vehículos Maquinaria diversa Computadoras Muebles y enseres 10 5 10 5 10 Herramientas 5 Redes de procesamiento de datos 4 Equipos de comunicación 4 Equipos eléctricos 5 Equipos de pesca 4 Softwares El tiempo que dure la patente ** Ejercicios 4-5-6-7-8: depreciación y amortización Si compramos al inicio de las operaciones un vehículo por el valor de $65000, se solicita calcular el valor de la depreciación por el método de línea recta, así como el periodo legal de depreciación. Si construimos en un terreno propio por el valor de $200000, se solicita calcular el valor de la depreciación por el método de línea recta, así como el periodo legal de depreciación. Si construimos en un terreno alquilado por el valor de $200000, se solicita calcular el valor de la depreciación por el método de línea recta, así como el periodo legal de depreciación. Si compramos un sistema de redes de comunicación por un valor de $25000, se solicita calcular el valor de la amortización del intangible por el método de línea recta, así como el periodo legal de la amortización. Si compramos al inicio de las operaciones un vehículo por el valor de $135000, se solicita calcular el valor de la depreciación por el método de línea recta, así como el periodo legal de depreciación, considerando un valor de salvamento de $40000 Depreciación ¿Por qué depreciar? Depreciación ¿Las máquinas compradas se segunda mano, se deprecian? ¿Las máquinas compradas con leasing, se deprecian? Inversión Son todos los egresos que se efectúan al inicio de las actividades (periodo “0”) para la adquisición de determinados factores o medios productivos, los cuales son necesarios para la ejecución del proyecto que generará un flujo de dinero a través del tiempo. Se relacionan con los activos fijos. INVERSIÓN Inversión Tangible Inversión Intangible Capital de Trabajo Inversión tangible Es toda aquella adquisición que se hacen en el periodo inicial de actividades, que tienen naturaleza física, es decir se puede percibir mediante los sentidos. Está estrechamente relacionada con los activos fijos tangibles. • • • • • • Terreno Obras civiles (planta y oficinas) Maquinaria, equipo e instalaciones Muebles de oficina y equipos Vehículos Infraestructura de servicios, etc Inversión tangible Rubro Maquinaria Inversion en ME (US$ miles) 450 Flete 40 Seguro 10 Gastos de internamiento Inversion en MN (S/. miles) 110 Terreno 800 Obras Civiles 200 Equipos diversos 280 Vehículos 120 Otras inversions tangibles 100 TOTAL 610 1,500 Inversión intangible Es toda aquella adquisición que se hacen en el periodo inicial de actividades, que tienen naturaleza no física, es decir que no se puede percibir mediante los sentidos. Está estrechamente relacionada con los activos fijos intangibles. • • • • • • • Gastos de constitución Gastos de organización Gastos en patentes y licencias Gastos de puesta en marcha y pruebas Gastos de capacitación Seguros pre-operativos Software DISEÑO DE PROYECTOS DE INNOVACIÓN Inversión intangible Rubro Estudio previo Inversión en ME (US$ miles) 100 300 Gastos de puesta en marcha 30 30 15 Seguros pre operativos TOTAL 50 20 Gastos de constitución Gastos de capacitación Inversión en MN (S/. miles) 130 415 Capital de trabajo Son aquellos recursos que requiere la empresa para poder operar de forma diaria, tales como: materia prima, mano de obra directa, mano de obra indirecta, insumos, pago de servicios, etc; está relacionada con los activos circulantes. Se resalta que se calcula el capital de trabajo, hasta que la empresa llegue a su punto de equilibrio. Capital de trabajo Rubro Caja y Bancos Inversión en ME (US$ miles) 100 50 20 Cuentas por cobrar Inventarios TOTAL Inversión en MN (S/. Miles) 300 100 370 Inversión total Rubro Inversión en ME (US$ miles) Inversión en MN (S/. miles) Inversión tangible 610 1,500 Inversión intangible 130 420 Inversión fija 740 1,920 Capital de trabajo 100 370 Sub total 840 2,290 9 3 849 2,293 Imprevistos (10%) TOTAL FINANCIAMIENTO https://www.youtube.com/watch?v=WLRkH_b8CWw Estructura de capital de la inversión INTERNO EXTERNO 100% Inversionista Bancos Capital Propio Financiamiento 100000/229300 = 43.6% 129300/229300 = 56.4% Ejercicio 9: estructura de capital Para la ejecución de un proyecto de inversión se necesita la siguiente estructura de inversión: • Inversión tangible: $500000 • Inversión intangible: $100000 • Capital de trabajo: $350000 Se sabe además que los inversionistas pueden aportar con el 35% de la inversión y la diferencia lo van a cubrir con un préstamo al banco. Se solicita calcular: • • • • El valor de la inversión fija. El valor de la inversión total. El monto de la inversión cubierta por los inversionistas. El monto de la inversión cubierta por el sistema financiero. R. $600000, $1045000, $679250, $365750 Ejercicio 10: estructura de capital Para la ejecución de un proyecto de inversión se necesita la siguiente estructura de inversión: • Inversión tangible: $300000 • Inversión intangible: $100000 • Capital de trabajo: $100000 Se sabe además que los inversionistas pueden aportar con $200000 Se solicita calcular: • • • • El valor de la inversión fija. El valor de la inversión total. El % de la estructura del capital de la inversión cubierta por los inversionistas. El % de la estructura del capital de la inversión cubierta por el sistema financiero. R. $400000, $550000, 36.36%, 63.64% Cronograma de pago de la deuda Es el cuadro que muestra la forma detallada de cómo se atiende el pago de un préstamo, es decir la cuota pagada desglosada en cada uno de sus componentes (“amortización” e “interés”), considerando el cálculo del interés deudor en cada fecha de pago bajo la modalidad de “interés al rebatir” , es decir que el cálculo del interés deudor sólo se realiza en cada oportunidad de pago sobre el saldo deudor de una obligación. ¿Qué es el interés al rebatir? Es el interés que se cobra sobre el saldo deudor en cada oportunidad que se realiza un pago. Cuota = Amortización + Interés C = A+I Nota: La Amortización, es lo único que rebaja el principal o monto de una deuda. Estructura del pago de una deuda SALDO N-1 CAPITAL AMORTIZACIÓN INTERÉS DEL CAPITAL N-1 CUOTA SALDO N DEL CAPITAL Ejercicios 11-12-13: amortización, cuota e interés Cuota: si la amortización es igual a $35000 y el interés es $5000, diga usted ¿cuánto es el valor de la cuota? Interés: si la cuota asciende a $1200 y la amortización de la deuda a $900, diga usted a ¿cuánto asciende el pago de los intereses? Amortización: Si la cuota asciende a $1200 y el pago de intereses asciende a $1050, diga usted a ¿cuánto asciende el pago de la amortización de la deuda? Comparando esta situación con la anterior, ¿cuál le parece más favorable a usted, argumente su respuesta? Los 3 principales métodos de pago de una deuda con interés al rebatir son los siguientes: 1. ALEMAN = Amortización fija 2. AMERICANO =Interés fijo y la cancelación al final del plazo. 3. FRANCES = Cuota fija Método Francés – método de cuotas constantes para el presupuesto de pago de la deuda Ejercicio 14: método francés Una empresa solicita un préstamo por $100000 para cancelarlo en un plazo de 1 año mediante el pago de cuotas FIJAS trimestrales. Si la TET = 10% ¿Muestre el plan de pagos? Cálculo de la Cuota Fija Cuota fija = $ 31547.08 Cronograma de pagos: Método Francés Trimestre Saldo 0 100,000.00 1 78,452.92 2 3 4 54,751.13 28,679.17 0.00 TOTAL Siempre debe quedar cero en el último periodo Amortización 21,547.08 El interés es sobre el saldo anterior Interés Cuota 10,000.00 31,547.08 23,701.79 7,845.29 31,547.08 26,071.97 5,475.11 31,547.08 28,679.17 2,867.92 31,547.08 100,000.00 26,188.32 126,188.32 Ejercicios 15: financiamiento cuotas constantes Una empresa solicita un préstamo por $250000 para cancelarlo en un plazo de 1 año mediante el pago de cuotas FIJAS mensuales. Si la TEM = 3% ¿Muestre el plan de pagos? Respuesta: PRESUPUESTO DE LA DEUDA Periodos 0 1 2 3 4 5 6 7 8 9 10 11 12 Saldos Amortización 250000 0 232384 17616 214240 18144 195552 18688 176303 19249 156477 19826 136056 20421 115022 21034 93357 21665 71042 22315 48058 22984 24384 23674 0 24384 Interés 0 7500 6972 6427 5867 5289 4694 4082 3451 2801 2131 1442 732 Cuota 0 25116 25116 25116 25116 25116 25116 25116 25116 25116 25116 25116 25116 Ejercicios 16: financiamiento cuotas constantes plazo de gracia parcial Una empresa solicita un préstamo por $250000 para cancelarlo en un plazo de 1 año mediante el pago de cuotas FIJAS mensuales. Si la TEM = 3% ¿Muestre el plan de pagos; considerando que en el mes 6, usted no puede pagar la amortización pero si los intereses? Respuesta: No se paga la amortización pero si el interés PRESUPUESTO DE LA DEUDA El saldo se mantiene 0 1 2 3 4 5 6 7 Periodos 0 1 2 3 4 5 6 7 8 9 10 11 12 13 Amortizació Saldos n 250000 0 232384 17616 214240 18144 195552 18688 176303 19249 156477 19826 156477 0 136056 20421 115022 21034 93357 21665 71042 22315 48058 22984 24384 23674 0 24384 Interés 0 7500 6972 6427 5867 5289 4694 4694 4082 3451 2801 2131 1442 732 Cuota 0 25116 25116 25116 25116 25116 4694 25116 25116 25116 25116 25116 25116 25116 Ejercicios 17: financiamiento cuotas constantes plazo de gracia total Una empresa solicita un préstamo por $375000 para cancelarlo en un plazo de 10 años mediante el pago de cuotas FIJAS mensuales. Si la TEA = 17% ¿Muestre el plan de pagos; considerando que en el mes 6, usted no puede pagar ni los intereses, ni la amortización? Respuesta: PRESUPUESTO DE LA DEUDA El interés se suma al saldo anterior 0 1 2 3 4 5 6 7 Periodos 0 1 2 3 4 5 6 7 8 9 10 11 12 13 Saldos 250000 232384 214240 195552 176303 156477 161171 140137 118472 96158 73173 49500 25116 0 Amortizació n 0 17616 18144 18688 19249 19826 0 21034 21665 22315 22984 23674 24384 25116 No se paga la amortización ni el interés. El interés se suma al saldo Interés 0 7500 6972 6427 5867 5289 4694 4835 4204 3554 2885 2195 1485 753 Cuota 0 25116 25116 25116 25116 25116 0 25869 25869 25869 25869 25869 25869 25869