Subido por

Maria del carmen Rangel Flores

Consumo de Cerdo en México 1990-2005: Estadísticas y Análisis

Anuncio

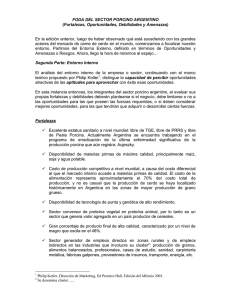

Estimación del Consumo Nacional Aparente 1990-2005 Carne de porcino (miles de toneladas) Comparativo del comportamiento del consumo per cápita de carne en México (1993-2004) (Kg) Fuente: CNG Año Bovino Porcino Ovino Aves 1993 11.80 6.60 0.8 13.9 1994 12.10 6.80 0.8 14.8 1995 11.90 6.50 0.5 16.1 1996 11.90 6.80 0.5 15.9 1997 11.70 6.50 0.6 18.1 1998 12.60 7.50 0.7 19.8 1999 13.10 8.10 0.7 21.00 2000 13.20 8.10 0.9 21.80 2001 13.50 8.30 0.9 23.00 2002 13.20 8.90 0.9 24.20 2003 12.50 9.80 0.8 25.70 2004 11.80 9.60 1.00 26.00 14-08-2007) De cara a un futuro sustentable, la cría de cerdos presenta matices negativos y positivos que sugieren cierta atención por parte de los productores. El sector porcino nacional atraviesa un momento que presenta matices diferentes, con aspectos negativos que comenzaron en la abrupta caída del precio de cerdo en pie, registrada en el primer semestre del 2006 y que cambió drásticamente la rentabilidad que los sistemas de producción habían tenido durante 2005.De este modo, se frenaron muchos de los proyectos e inversiones que se realizabanen el sector,por lo que nuevamente se volvió a sembrar desconfianza entre los productores.A esto,se sumó un mercado de granos conprecios de maíz y de soja elevados y sostenidos, y que por tratarse del insumo que es parte del 75 % del costo de producción de un kilo de cerdo,agravó más el panorama. Por si fuera poco, también están los siempre preocupantes volúmenes de carne importada,provenientes fundamentalmente de Brasil, que marcan tendencia en el mercado nacional. Pero no todo es preocupante: algunos índices hacen pensar en un horizonte más promisorio para la actividad. El más alentador lo constituye la mejora en los precios de los cerdos registradas en los últimos tiempos, que otorgan un respiro a la rentabilidad del sistema.Otro aspecto de suma importancia lo constituyen el alza del 20 % de la venta interna porcícola registrada en 2006,con un aumento de un 1 kg de carne fresca por habitante al año, lo que nos sitúa en los 7.4 kg anuales (5 de fiambre y 2.4 de carne fresca). Estos parámetros se mantienen e inclusive aumentan mes a mes, producto de la campaña para la promoción del consumo de cerdo que se realiza desde la Secretaría de Agricultura,Ganadería,Pesca y Alimentos (SAGPYA), en conjunto con la Asociación de Productores Porcinos (APP). Otro punto alentador para la actividad,lo constituyen la inminente apertura de mercados de exportación,que constituirá un hecho inédito en la producción porcina nacional. Por esta razón se realiza, (a partir de la declaración del país libre de Peste Porcina Clásica),todo el esfuerzo necesario desde la APP y de todo el sector para alcanzar este objetivo.Otro indicador positivo lo constituye el continuo crecimiento anual que viene manifestando el sector, sobrepasando en 2006 las 3 millones de cabezas faenadas.Se estima que este año se superarán los tres millones doscientos mil. También trajo alivio la implementación de un sistema de compensación para los productores porcinos,en elcual se encuentran ya inscriptos un considerable numero de productores.Hay que remarcar la creación en la SAGPYA de un ámbito de discusión de las principales líneas de trabajo que se implementan en el sector. Este trabajo articulado que se realiza entre todos los actores de la cadena en el Foro Nacional Porcino, permite analizar la problemática y desarrollar estrategias para el crecimiento y la sustentabilidad.Esta actividad también se implementa en las principales provincias productoras de cerdos.Frente a un escenario donde se conjugan algunos aspectos preocupantes y otros alentadores, internos y externos,es necesario concebir a la producción agrícola porcina como una empresa y al productor como un empresario.Esto significa que no sólo produce en los momentos positivos sino que se debe estar preparado para sortear las situaciones críticas.En suma, de cara al futuro la producción de cerdo estará regida por la eficiencia integral del sistema, que demandará un cambio en la forma de trabajo.