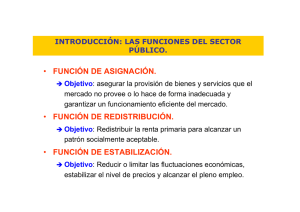

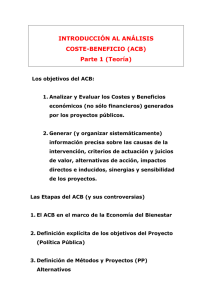

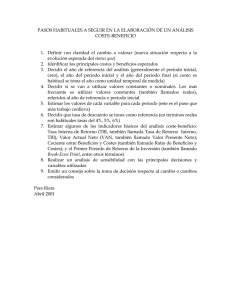

Análisis Coste-Beneficio Bienvenido Ortega Aguaza Resumen: El análisis coste-beneficio (ACB) es una metodología para evaluar de forma exhaustiva los costes y beneficios de un proyecto (programa, intervención o medida de política), con el objetivo de determinar si el proyecto es deseable desde el punto de vista del bienestar social y, si lo es, en qué medida. Para ello, los costes y beneficios deben ser cuantificados, y expresados en unidades monetarias, con el fin de poder calcular los beneficios netos del proyecto para la sociedad en su conjunto. Esta metodología muestra además quién gana y quién pierde (y por cuánto) como resultado de la ejecución del proyecto. El ACB se utiliza en la evaluación ex ante como una herramienta para la selección de proyectos alternativos o para decidir si la implementación de un proyecto concreto es socialmente deseable. También puede ser empleado ex post para cuantificar el valor social neto de un proyecto previamente ejecutado. Palabras clave: Evaluación de Proyectos; costes (beneficios) privados y sociales; tasa de descuento social; eficiencia; bienestar Social. Códigos JEL: D61; H43. «Todo necio confunde valor y precio» Antonio Machado la sociedad. Este instrumento es el análisis costebeneficio social (ACB). os poderes públicos tienen que tomar decisiones acerca de la inversión de recursos cuyos beneficios para la sociedad no son evidentes, dado que buena parte de estos no se capturan a través de los mecanismos de mercado y se obtienen, además, distribuidos en un horizonte temporal que puede ser largo. Así, por ejemplo, si bien las inversiones públicas en carreteras proporcionan beneficios a la sociedad en un periodo relativamente corto después de haberse puesto en funcionamiento, las inversiones en educación requieren un periodo superior a veinte años para que puedan proporcionar los beneficios derivados del aumento del capital humano de la población. Incluso, en el caso de proyectos medioambientales, los beneficios del proyecto se obtienen a muy largo plazo. En todas las circunstancias, más si cabe ante la existencia de restricciones presupuestarias, este tipo de decisiones deberían de tomarse, de alguna forma u otra, comparando los costes del proyecto con sus beneficios esperados a lo largo del horizonte temporal en el que dicho proyecto produce sus impactos. Con este propósito, el análisis económico ha desarrollado un instrumento útil para evaluar proyectos de inversión, de forma que puede servir de guía en las decisiones públicas para canalizar los recursos hacia aquellos proyectos que proporcionen un mayor beneficio neto a El ACB tiene su fundamento teórico en la Economía del Bienestar, rama del análisis económico que se ocupa de la formulación de proposiciones éticas útiles para determinar la conveniencia de una política concreta o de una particular asignación de recursos. Es por ello que la aplicación del ACB como herramienta de evaluación persigue como objetivo maximizar el bienestar social, promoviendo la asignación eficiente de los recursos. Sobre estas bases, el ACB desarrolla un marco metodológico que, muy resumidamente, consta de las siguientes etapas (de Rus, 2010; European Commission, 2008): L Nº 5. 2012 1. En primer lugar, es necesario identificar claramente el proyecto y obtener un profundo conocimiento de cómo se va a ejecutar. Esto implica una precisa definición de sus objetivos socioeconómicos y de la población cuyo bienestar debe ser considerado. Este paso es muy importante para asegurar la viabilidad técnica del proyecto y también para presentar las alternativas relevantes al mismo. 2. También es ineludible asegurar la viabilidad financiera del proyecto. Con este fin, es necesario definir en primer lugar el ciclo de vida del proyecto y la distribución de los ingresos (I) y gastos (G) en el periodo relevante. Ello permitirá utilizar el método de descuento del flujo monetario, em- 147 eXtoikos o servicios que no tienen mercado (es decir, bienes que no se intercambian en el mercado y, como consecuencia, para los que no existe precio), el analista tiene que estimar los costes y beneficios sociales en términos monetarios estimando los denominados precios sombra (o contables). En el caso de mercados imperfectos, los precios sombra a menudo difieren de los precios de mercado porque tienen que reflejar los costes y los beneficios reales para la sociedad de los recursos y los resultados del proyecto. Por ejemplo, el precio sombra del trabajo puede ser más bajo que los salarios de mercado si el proyecto utiliza mano de obra expuesta al desempleo. Sin embargo, si el proyecto desvía mano de obra de regiones o sectores más productivos, el precio sombra del trabajo puede ser mayor que los salarios vigentes en el mercado local/sectorial. En el caso de bienes que no tienen mercado (externalidades, bienes públicos...), el analista tiene que reconstruir el mecanismo de mercado para estimar la disposición de los individuos a pagar para evitar el coste o disfrutar del beneficio. Además, dado que los impuestos son transferencias de dinero entre unidades económicas, es necesario eliminar todos los efectos de la fiscalidad sobre los precios. pleando la tasa de descuento financiero (i) apropiada para expresar los flujos futuros en valores monetarios actuales, con el propósito de calcular el valor actual neto financiero (VANF) del proyecto. A efectos prácticos, y suponiendo que la inflación afecta a los ingresos y gastos por igual, (i) es un tipo de interés nominal. El VANF se calcula entonces restando el valor presente de los gastos del valor presente de los ingresos generados por el proyecto, de acuerdo con la siguiente expresión: T VANF = ∑ t =0 I t − Gt (1 + i )t (1) En la expresión (1) (It - Gt) es el flujo de caja generado en cada año (t) y (T) es el horizonte de planificación del proyecto. Si el VANF es negativo, o incluso si para un solo año el flujo de caja generado es negativo, la viabilidad financiera del proyecto no está garantizada. En este caso, sería necesario modificar la estructura financiera del proyecto, para cubrir el resultado negativo, mediante la utilización, por ejemplo, de tarifas a los usuarios o la búsqueda de fuentes de financiación adicionales. 5. Posteriormente, hay que calcular el valor actual neto económico (VANE) del proyecto, descontando todos los costes (C) y beneficios (B) futuros (expresados a precios constantes) mediante la utilización de una tasa social de descuento (r) y la expresión (2): 3. El siguiente paso es la identificación de los costes y beneficios sociales del proyecto y su distribución en el tiempo. Estos costes y beneficios deben de reflejar todos los recursos empleados y los resultados obtenidos, incluyendo los impactos que afectan indirectamente a otros mercados, en particular en el mercado de trabajo, además de los posibles efectos externos directos. Estos efectos externos (o externalidades) son beneficios y costes reales del proyecto, que afectan al bienestar de los agentes económicos (individuos o empresas), pero que no son capturados por los mecanismos del mercado. Por ejemplo, entre estos, pueden mencionarse los daños ambientales causados por la congestión del tráfico (externalidad negativa), o los beneficios para la sociedad originados por la reducción de accidentes o de las emisiones de CO2 debido a, por ejemplo, la construcción de una nueva autopista (externalidades positivas). Bt − Ct t t = 0 (1 + r ) T VANE = ∑ La tasa social de descuento refleja la preferencia social por los beneficios y costes en la actualidad frente a los beneficios y costes futuros y, en general, no coincide con la tasa de descuento privada. La cuestión de la selección de la apropiada tasa social de descuento en la evaluación de proyectos ha sido objeto de una gran controversia. Es este sentido, por ejemplo, se espera que las tasas sociales de descuento sean distintas en los países desarrollados y en desarrollo: una mayor tasa de descuento para los países en vías de desarrollo refleja la necesidad en estos países de invertir en proyectos que sean más útiles socialmente. 4. Una vez identificados y cuantificados en términos físicos, los recursos empleados y los resultados generados por el proyecto deben de ser expresados en términos monetarios. Al estimar los valores monetarios de bienes y servicios en mercados imperfectos (es decir, cuando el precio de mercado no refleja el coste de oportunidad de los bienes y servicios, es decir, su valor monetario en su mejor uso alternativo) o en el caso de bienes eXtoikos (2) Se considera entonces que el proyecto es socialmente deseable si el VANE calculado es positivo. Este criterio también es adecuado para elegir entre proyectos alternativos, mutuamente excluyentes (cuando sólo es posible llevar a cabo uno de 148 Nº 5. 2012 ellos). Sin embargo, cuando varios proyectos obtienen un VANE positivo y no son mutuamente excluyentes (es decir, es posible implementar más de uno), la ratio coste-beneficio (RCB), según la expresión (3), establece un criterio de decisión que complementa al VANE y permite jerarquizar los proyectos. T RCB = Bt ∑ (1 + r ) t ∑ (1 + r ) t t =0 T t =0 Ct tos sobre la base de escenarios alternativos para las variables clave del análisis. En suma, el ACB debe ser considerado como una ayuda para la toma de decisiones, no una práctica mecánica para la toma de decisiones. Una de sus principales fortalezas es que permite la creación de una ordenación de los proyectos (incluyendo la alternativa no hacer nada y hacer lo mínimo). Sin embargo, los problemas vinculados a la previsión y la valoración monetaria de los efectos externos son serias limitaciones de esta técnica. Por esta razón el ACB requiere una gran precisión y consistencia en su aplicación. No obstante, estos problemas no deben de ocultar el hecho de que el ACB es el mejor evaluador disponible para evitar la asignación ineficiente de los recursos públicos. (3) Es importante señalar sin embargo que la RCB no es aconsejable para elegir entre proyectos mutuamente excluyentes y que es sensible a la clasificación de los efectos de los proyectos como beneficios en lugar de costes. Referencias bibliográficas DE RUS, G. (2010): Introduction to Cost-Benefit Analysis. Looking for Reasonable Shortcuts, Cheltenham, Inglaterra, Edward Elgar. Sin embargo, dado que es deseable otorgar más peso a una unidad extra de bienestar que beneficia a un individuo pobre que la que beneficia a una persona que ya está disfrutando de un alto nivel de bienestar (Pearce y Nash, 1981), es necesario convertir las medidas monetarias de los beneficios netos de los proyectos en una medida del bienestar social aplicando un sistema de ponderaciones que permita asignar diferentes pesos a los beneficios netos que pueden obtener los diferentes grupos de población considerados. Loomis (2011) ofrece un amplio estudio de los diferentes sistemas de ponderaciones distributivas empleados en la literatura empírica del ACB. EUROPEAN COMMISSION (2008): Guide to Cost Benefit Analysis of Investment Projects, Bruselas, European Commission, Regional Policy. LOOMIS, J.B. (2011): «Incorporating distributional issues into Benefit Cost Analysis: why, how, and two empirical examples using non-market valuation», Journal of Benefit-Cost Analysis, 2 (1), article 5. (ttp://www.bepress.com/jbca/vol2/ iss1/5). PEARCE, D. W. & NASH, C. A. (1981): The social appraisal of projects: A text in Cost-Benefit Analysis, Macmillan. Finalmente es necesario realizar un análisis de sensibilidad recalculando los VANE de los proyec- Nº 5. 2012 149 eXtoikos