- Ninguna Categoria

Guía AFIP: Clave Fiscal, Trámites y Tipos de Contribuyentes

Anuncio

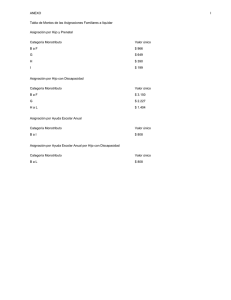

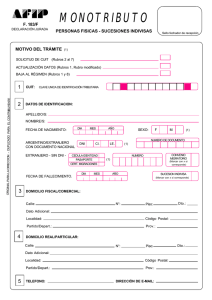

Unidad I ¿Qué es AFIP? Administración Federal de Ingresos Públicos Es el organismo que tiene a su cargo la ejecución de la política tributaria, aduanera y de recaudación de los recursos de la seguridad social de la Nación. Fue creado en el año 1997 (decreto 618/1997). El Administrador Federal es la máxima autoridad y su designación está a cargo del Poder Ejecutivo y avalada por el Congreso. Está formada por tres direcciones generales: Dirección General de Aduanas (DGA): a cargo de la aplicación de la legislación relativa a la importación y exportación de mercaderías, como así también del control del tráfico de los bienes que ingresan o egresan en el territorio aduanero. Dirección General Impositiva (DGI): a cargo de la aplicación, percepción, recaudación y fiscalización de impuestos nacionales. Dirección General de los Recursos de la Seguridad Social (DGRSS): a cargo de la recaudación y fiscalización de los recursos que financian las prestaciones de la Seguridad Social. Tramites que se realizan: Obtención de clave fiscal Inscripciones y Altas (Sistema Registral) Presentación de DDJJ y Pagos Trámites Aduaneros Impuestos Bienes personales Emisión de comprobantes Empleadores Emisión de Certificados Tipos de Contribuyentes Régimen General: Personas físicas o jurídicas sujetos de alguno de los siguientes tributos: Impuesto a las Ganancias, Impuesto al Valor Agregado, Impuesto a los Bienes Personales, Impuesto a la Ganancia Mínima Presunta, y a todo otro impuesto nacional que sea recaudado y fiscalizado por AFIP Los empleadores y trabajadores autónomos deberán cumplir con el RG o RS. Monotributo (régimen simplificado): Es un único tributo que incluye un componente previsional y otro impositivo. Unidad II Clave Fiscal - ¿Qué es la clave fiscal? La clave fiscal es una contraseña para que puedas realizar tus trámites de AFIP desde cualquier computadora, Tablet o Smartphone conectado a internet. Para que sea más segura deberá tener 10 caracteres como mínimo y 64 como máximo. Además, es requisito que la clave contenga al menos 2 números, 4 letras, 1 mayúscula y 1 minúscula. Operar con clave fiscal te garantiza la confidencialidad de la información que envías. Para obtenerla es necesario cumplir con ciertas formalidades, a fin de generar un entorno seguro para las operaciones que realices. Ventajas Es un medio ágil y seguro a través del cual pueden realizarse consultas, presentar declaraciones juradas, realizar pagos o efectuar trámites directamente, desde cualquier computadora, Tablet o Smartphone conectado a internet. Se encuentra disponible las 24 hs., los 365 días del año. No es necesario concurrir a una dependencia AFIP o entidad bancaria para gestionar un trámite. Niveles de seguridad El nivel de seguridad de la clave fiscal determina los servicios AFIP que podrás utilizar: cuanto mayor sea el nivel de seguridad, mayor es la cantidad de servicios a los que tendrás acceso y, a la vez, mayor será la cantidad de datos requeridos para obtener la clave. Inscripciones 1. Solicitud de Clave Única de Identificación Tributaria (C.U.I.T.) y Clave Fiscal. Para realizar la solicitud de la Clave Única de Identificación Tributaria (C.U.I.T.) existen dos opciones: a) INTERNET: Desde la app “Mi AFIP”, disponible para todos los dispositivos móviles con cámara de fotos frontal y acceso a internet. Son requisitos indispensables, contar con DNI argentino en formato tarjeta y ser mayor de edad. Para solicitar la clave fiscal, deberás ingresar al menú “Herramientas”, opción “Solicitud y/o recupero de clave fiscal”. Luego, deberás escanear el código de tu DNI y tomar fotografías de tu rostro. b) PERSONALMENTE: En la dependencia de AFIP que te corresponda, previa solicitud de turno, según tu domicilio fiscal (lugar donde desarrolla la actividad económica o si no desarrollas la actividad en un domicilio específico, el domicilio fiscal será tu domicilio real). Se puede consultar la dependencia que te corresponde ingresando en la página web de la AFIP, opción “dependencias”. Nivel de Seguridad 1 2 Tramitación Por internet, sin concurrir a la dependencia de la AFIP. Se verifica: La CUIT/CUIL/CDI ingresada. Que no posea una clave fiscal vigente. Por medio de un servicio “homebanking”, solamente para recupero de clave, utilizando el acceso provisto por una entidad bancaria, que Ejemplos de Trámites Enviar Currículum a la AFIP utilizando el servicio “Currículum Vitae AFIP”. Presentar declaraciones juradas y pagos con el servicio “Presentación de declaraciones juradas y pagos”. actuará como autoridad certificante. 3 4 Personalmente, en cualquier dependencia de la AFIP, presentando la documentación que acredite tu identidad. Esta dependerá de si la clave es solicitada para una persona humana, una sucesión indivisa o una persona jurídica. Recordá que para la solicitud de clave fiscal necesitás obtener previamente un turno web. Para obtener la clave fiscal nivel 4, debés: Utilizar el “Software-Token” desde un dispositivo móvil y para ellos descargar la aplicación “AFIP OTP”, disponible para iOS y Android. Solicitar un turno “web” a través del sitio institucional para el trámite “Soft tokenActivación de clave”. Luego concurrir a la dependencia seleccionada, en el día y hora acordados previamente, con DNI y tu dispositivo móvil para que se efectúe el enrolamiento. El personal de la dependencia pondrá a tu disposición el código de respuesta rápida (QR) para que lo escanees con tu dispositivo móvil. La aplicación “AFIP OTP” generará un PIN inicial de activación, el cual deberá ingresarse en la pantalla debajo del código “QR”. Ingresado el PIN, se asociará la CUIT o CUIL del ciudadano Consultar aportes en materia de seguridad social mediante el servicio “Aportes en línea”. Consultar los datos registrados en la AFIP y efectuar la solicitud de baja a través del “Sistema Registral”. Te permite, además de realizar los trámites detallados para los niveles de seguridad anteriores, designar a otros usuarios para que utilicen los servicios con clave fiscal actuando en tu nombre ante la AFIP. Oficialización de Declaraciones Aduaneras. al “Software-Token”, y la activación del dispositivo se habrá realizado. No se activará un “SoftwareToken” a quien tenga un dispositivo “Hardware-Token” activo. Inscripción online ¿Quiénes no pueden completar la inscripción de forma digital? Si te encontrás comprendido en alguno de los siguientes casos, debes iniciar la inscripción digital y finalizarla en la dependencia: No tenes DNI argentino y te encontrás tramitando la residencia. Deseas inscribir una sucesión indivisa. Tenés DNI válido sin fecha de vencimiento. Sos menor de edad. Documentación Requerida Formulario N° 460/F por duplicado. Documentación respaldatoria requerida para cada caso: Identidad: 1. Argentinos nativos o naturalizados y extranjeros: Original y fotocopia del documento nacional de identidad (solo será válido el DNI digital). Los extranjeros deberán presentar, además, el original y fotocopia del documento de identidad del país de origen, pasaporte o cédula del MERCOSUR (de tratarse de un país limítrofe). 2. Extranjeros con residencia en el país -incluida la temporaria o transitoria- que no posean documento nacional de identidad: Original y fotocopia de la cédula de identidad, o del certificado o comprobante que acredite el número de expediente asignado por la Dirección Nacional de Migraciones, donde conste el carácter de su residencia. Domicilio Fiscal: Deberás presentar 2 de las siguientes constancias: 1) Documento nacional de identidad argentino. 2) Original y fotocopia del certificado de domicilio expedido por autoridad policial. (Antigüedad: Hasta 60 días anteriores al día de la presentación) 3) Original y fotocopia del acta de constatación notarial. 4) Original y fotocopia de alguna factura de servicio público a nombre del contribuyente o responsable. (Antigüedad: Hasta 60 días anteriores al día de la presentación) 5) Original y fotocopia del título de propiedad o contrato de alquiler o de "leasing", del inmueble cuyo domicilio se denuncia. 6) Original y fotocopia del extracto de cuenta bancaria o del resumen de tarjeta de crédito, cuando el solicitante sea el titular de tales servicios. (Antigüedad: Hasta 60 días anteriores al día de la presentación) 7) Original y fotocopia de la habilitación municipal o autorización municipal equivalente, cuando la actividad del solicitante se ejecute en inmuebles que requieran de la misma. 8) Original y fotocopia del Certificado de Vivienda Familiar emitido por la Agencia de Administración de Bienes del Estado, entregado por la ANSES. Sistema registral: Administrador de Relaciones de Clave Fiscal Alta en impuestos – Registro único tributario De optar por el “Régimen Simplificado - Monotributo”: Ingresar al portal de Monotributo y acceder con tu clave fiscal. Al final de la inscripción obtendrás el F. 152 y el F. 184. De optar por el “Régimen General” de inscripción: Ingresar al servicio con clave fiscal "sistema registral", opción “registro tributario", opción "alta de impuestos". Si corresponde realizar la categorización como trabajador autónomo, acceder a la opción "registro tributario", opción "empadronamientos autónomos". Alta de Actividad – Registro único tributario Desde el Registro Tributario Actividades Unidad III: Introducción Monotributo ¿Qué es Monotributo? Régimen Simplificado para pequeños contribuyentes- Ley 24977 Régimen tributario integrado y simplificado, relativo a los impuestos a las ganancias, al valor agregado y al sistema previsional (aportes jubilatorios y obra social), destinado a pequeños contribuyentes. Pueden optar por el Monotributo: Las personas físicas que realicen venta de cosas muebles, locaciones, y/o prestaciones de servicios, incluida la actividad primaria. Las sucesiones indivisas continuadoras de causantes adheridos al régimen hasta que finalice el mes en que se dicte la declaratoria de herederos o se declare la validez del o o o o testamento que verifique la misma finalidad o se cumpla un año dese el fallecimiento del causante, lo que suceda primero. Integrantes de cooperativas de trabajo Quienes produzcan, venden productos (cosas muebles) o prestan servicios. Siempre que no se dediquen a más de tres actividades simultaneas. Quienes formen parte de una sucesión indivisa que continúa realizando la actividad de una persona física fallecida que fue monotributista hasta que finalice el mes en que se dicte la declaratoria de herederos o se declare la validez del testamento que verifique la misma finalidad o se cumpla un año dese el fallecimiento del causante, lo que suceda primero. Integrantes de una cooperativa. No pueden ser Monotributistas: Quienes hayan realizado importaciones de cosas muebles y/o servicios para su comercialización posterior, durante los últimos 12 meses. Desarrollen más de tres 3 actividades simultáneas o tengan más de 3 locales. El precio máximo unitario de venta de los productos supera los $29.119,56. Quienes sean integrantes de una Sociedad Anónima, Sociedad de Responsabilidad Limitada, Sociedad Colectiva, etc. O quienes se desempeñen en la dirección, administración o conducción de esas sociedades. Quienes superen los parámetros máximos establecidos para cada actividad. Asignación de Categoría La categoría se asigna en base al detalle de las actividades: El tipo de actividad que se desarrolla: venta de productos o prestación de servicios. Si la actividad se lleva a cabo en un local o establecimiento en particular, se tiene en cuenta: La superficie afectada. El total anual de energía eléctrica consumida en kilowatts. El monto a pagar por el alquiler anualmente. Si se comparte con casa habitación y existe un único medidor se presume que se afectó el 20 % a la actividad gravada, de tratarse de una actividad de alto consumo energético se presume que el gasto es del 90 %, salvo prueba en contrario. El ingreso bruto anual: es un cálculo anual estimativo de los ingresos que se obtienen por el desarrollo de la actividad, es decir la facturación anual teniendo en cuenta los gastos e inversiones. Pago del Monotributo: El vencimiento para el pago de la obligación opera el día 20 de cada mes. Se puede cancelar mediante alguna de estas opciones: Transferencia electrónica: generar un volante electrónico de pago (VEP) indicando uno de los medios de pago disponibles. Luego realizar el pago a través de la banca electrónica que utilices. Tarjeta de crédito o débito. Débito automático en cuenta o en tarjeta de crédito: por este medio se puede acceder al beneficio del reintegro por cumplimiento. Pago en cajero automático. Cualquier otro medio de pago electrónico admitido por el BCRA. Después del alta Darse de alta en la obra social elegida: Si se paga una obra social con el monotributo, es necesario acercarse a un centro de atención de la misma para el alta y/o hacer el trámite de derivación de aportes. Presentar la declaración jurada de salud en ANSES: completar y presentar la declaración jurada 300/97 en una oficina de ANSES. Lo antes posible para que la obra social pueda cubrir los gastos médicos. Asignaciones Familiares (Consultar los requisitos para realizar el trámite en ANSeS.) Aquellos Monotributistas encuadrados en las categorías A, B, C, D, E, F, G y H podrán acceder a las siguientes asignaciones familiares: Asignación Familiar por Prenatal Asignación Familiar por Hijo / Hijo con Discapacidad Asignación Familiar por Ayuda Escolar Anual Mientras que los Monotributistas con categoría I, J y K, podrán acceder a: Asignación Familiar por Hijo / Hijo con Discapacidad Asignación Familiar por Ayuda Escolar Anual por hijo con Discapacidad El monto a percibir dependerá de la categoría a la que cada titular esté aportando. Recategorizar: Enero y Julio Recategorización de oficio: Cuando AFIP constate que, existiendo la obligación de recategorizar, no se hayas realizado o habiéndola realizado, la misma sea inexacta, por verificarse que se realizaron compras, gastos o existen acreditaciones bancarias, por un valor superior a los ingresos brutos anuales máximos admitidos para la categoría encuadrada, se asignará una nueva categoría de oficio. Se notificará en el Domicilio Fiscal Electrónico, el primer día hábil de los meses de agosto y febrero de cada año, y pudiendo consultar los motivos ingresando con clave fiscal al servicio "Monotributo Recategorización de Oficio - (MOREO)". Habilitar medios de facturación El sitio va a indicar si falta algún dato para poder hacer facturas electrónicas, comenzar a utilizar controlador fiscal o solicitar talonarios para pedir facturas en papel en una imprenta. En cualquier caso, hay que declarar el domicilio de tu o tus puntos de venta. Para solicitar la impresión de facturas, notas de crédito, notas de débito, remitos, etcétera, antes de concurrir a la imprenta, deberás solicitar el “Código de Autorización de Impresión” (CAI). Consultar con el organismo de rentas tributarias de la provincia Según la provincia hay que hacer un trámite para vincular el monotributo de AFIP con los impuestos que a pagar a nivel provincial. Facturación Factura electrónica obligatoria A partir del 1°abril de 2019 los Monotributistas de todas las categorías deberán emitir factura electrónica para las operaciones con consumidores finales. Para ello tendrán que dar de alta un punto de venta nuevo desde el servicio “Administración de puntos de venta y domicilios” y seleccionar el sistema de facturación. Puede ser facturar desde “Comprobantes en Línea” o desde la aplicación “Facturador Móvil”. Desde “Comprobantes en Línea” se deberá configurar para que emita comprobantes con los datos personales; los de la operación y los del receptor. Se puede imprimir en ese momento o posteriormente ingresando a la opción “Consultas” dentro del menú del servicio. Desde la aplicación “Facturador Móvil”, se debe descargar la aplicación en un celular o Tablet y registrar un punto de venta en el servicio “Comprobantes en línea.” Quienes permanezcan en el Régimen de Inclusión Social y Promoción del Trabajo Independiente, se encuentran exceptuados de esta obligación. Unidad III: Inscripción Monotributo Inscripción Solicitar Clave Fiscal y CUIT: El trámite es totalmente digital. Aceptar los datos biométricos ingresando con tu clave fiscal al sistema “Aceptación de datos biométricos”. Declarar el Domicilio Fiscal Electrónico: ingresando desde la página principal con tu clave fiscal a “Domicilio Fiscal Electrónico” para adherirte al servicio. Ingresar Registro Único Tributario. Registro Único Tributario Vas a acceder al sistema Registro Único Tributario. Una vez allí informar desde que mes vas a realizar la inscripción. Luego el sistema habilitará 2 opciones: 1. La primera corresponde si vas a realizar actividades por las que debes facturar. 2. La segunda es para aquellos empleados en relación de dependencia, jubilados y demás que deban inscribirse en algún impuesto, pero no emitirán facturas (Bienes Personales, por ejemplo). En este paso el sistema te mostrará los domicilios registrados en la AFIP para que indiques qué tipo de domicilio provincial es cada uno. Los tipos de domicilio son: Fiscal provincial / jurisdicción sede: este tipo de domicilio es obligatorio, debes asignar la caracterización a alguno de los que tengas declarados. 1- Para el caso de contribuyentes locales es donde está el domicilio fiscal según las normas de la provincia. 2- Para contribuyentes de convenio multilateral, es el domicilio correspondiente a la administración principal de las actividades. Principal de actividades: debes asignar esta caracterización al domicilio donde desarrollás tu actividad principal, es decir donde obtenés mayores ingresos. Es obligatorio declarar este tipo de domicilio solamente para los contribuyentes de convenio multilateral. Fiscal jurisdiccional: lo utilizan únicamente contribuyentes en convenio multilateral para declarar un domicilio fiscal en una jurisdicción diferente a la sede. Otros domicilios: corresponde a sucursales donde realizás actividades y que no se encuadran en los descriptos anteriormente (locales y establecimientos). Sin actividad: es para aquellos domicilios declarados a fines legales donde no se desarrolla actividad. Tener en cuenta que este domicilio no se considera para determinar jurisdicción. En este paso deberás indicar si se obtienen ingresos o se realizan gastos en alguna jurisdicción distinta a la sede. Una vez realizado esto presionar SIGUIENTE. Declarar la actividad buscando por nombre o código de actividad de AFIP; seleccionar la que corresponda y confirmar. El sistema abrirá una ventana donde te solicitará que relaciones la actividad que elegiste con una actividad provincial de las que figuran en la lista. Deberás tildar una e indicar la fecha de inicio; después presionar sobre GUARDAR CAMBIOS. Paso 3: Actividades Confirmación de datos: En este paso verificar que los datos ingresados hasta ahora estén correctos. Si no es así, modificarlos. Una vez validados, presionar CONFIRMAR. Elección de Régimen impositivo a inscribirse Pasos de alta Monotributo Una vez que los datos estén completos y actualizados, iniciar el alta del monotributo completando los datos requeridos en los siguientes pasos: Tipo de monotributo Caracterización de actividades Aportes jubilatorios Obra social Tipo de monotributo Depende de cómo se trabajará: 1. Como trabajador independiente: La opción más común. Es para venta de productos o prestación de servicios por cuenta propia, con o sin empleados. Los trabajadores en relación de dependencia, sólo pagaran el componente impositivo, porque el empleador realiza los aportes jubilatorios y de obra social. 2. Como miembro de una cooperativa: Si el contribuyente es miembro de una cooperativa y los ingresos brutos anuales no superan los $96.000, no se pagará el componente impositivo de monotributo (sí jubilación y obra social). La cooperativa tiene que estar registrada en AFIP. Si los ingresos brutos anuales superan la suma de $ 96.000 se deberá abonar, además de las cotizaciones previsionales, el impuesto integrado que corresponda, de acuerdo con la categoría encuadrada y según el tipo de actividad a realizar. La cooperativa tiene que estar registrada en AFIP. 3. Como trabajador independiente promovido: Si se realiza una única actividad y se cumplen con ciertos requisitos, se deberá pagar solamente el 5% de la facturación mensual y ese dinero se destina a los aportes jubilatorios. Como trabajador independiente promovido se puede optar por pagar una obra social y elegir la más conveniente del listado oficial. Otro tipos de monotributo 1. Monotributo Social Si estás dado de alta en el Registro Nacional de Efectores de Desarrollo Local y Economía Social, podes adherirte al Monotributo Social, habilitado por el Ministerio de Desarrollo Social de la Nación. Si bien no es un trámite que se realice en AFIP, te damos la opción de reimprimir tu credencial y de consultar la información que tenemos disponible acerca de este régimen especial. 2. Régimen Simplificado Especial Destinado a los pequeños productores agrícolas siempre que su actividad principal recaiga exclusivamente en el cultivo de tabaco, caña de azúcar, yerba mate, té u otras hojas que se utilizan para preparar infusiones; y sea su única fuente de ingresos, exceptuando los provenientes de asignaciones familiares, jubilaciones, pensiones no contributivas y/o programas de inclusión social otorgados por el Ministerio de Salud y Desarrollo Social. Este régimen te exime de pagar el impuesto integrado, debiendo abonar únicamente las cotizaciones previsionales previstas disminuidas en un 50 % por todas las actividades. 3. Monotributo Provincial Es un sistema unificado destinado a los ciudadanos monotributistas, de las provincias de Mendoza, Córdoba y San Juan, alcanzados por el impuesto sobre los ingresos brutos de las administraciones tributarias provinciales adheridas y por la contribución municipal y/o comunal. Para adherirte ingresa con tu clave fiscal al portal Monotributo opción Alta Monotributo y declará tu condición frente al Impuesto sobre los Ingresos Brutos y a la contribución municipal y/o comunal que incide sobre tu actividad. Este sistema te permitirá abonar ambos impuestos en un solo pago que incluirá: El impuesto integrado. Los aportes al Sistema Integrado Previsional Argentino (SIPA) y al Sistema Nacional del Seguro de Salud, de corresponder. El impuesto sobre los Ingresos Brutos del Régimen Simplificado Provincial. La contribución que incide sobre la actividad comercial, industrial y de servicios, siempre que el municipio o comuna haya celebrado con la Provincia de Mendoza un convenio de colaboración para la recaudación de dicho tributo. Caracterización de actividades Elegir la fecha de inicio como monotributista, la o las actividades a realizar y completar el detalle de cada una respecto a facturación y, si se posee local, sus datos. En caso de existir algún conflicto, por ejemplo: actividades no compatibles con monotributo, el sitio emitirá un aviso antes de iniciar el alta. Si las actividades a realizar no son compatibles con monotributo o exceden los límites de facturación o datos del local, corresponderá realizar la inscripción en el Régimen General. Régimen Simplificado Especial Los pequeños productores que deseen adherirse tendrán que declarar el código de su actividad según el “Clasificador de Actividades Económicas” ingresando con clave fiscal al servicio “Sistema Registral”, opción “Registro Tributario/Actividades”, o a través del Portal Monotributo. Los Códigos de Actividad Económica deberán ser exclusivamente aquellos establecidos para actividades primarias: Aportes jubilatorios Pagar jubilación con monotributo 1. Quienes no trabajen en relación de dependencia o no paguen la jubilación de ninguna forma, deberán incluir el pago en la cuota de monotributo. Soy empleado relación de dependencia 1. Indicar el CUIT del empleador y la fecha de inicio de la relación laboral 2. No podrán optar por elegir obra social porque también la tiene que proveer el empleador. Soy jubilado 1. Para jubilados por la ley actual (Nº 24.241) tienen que pagar aportes jubilatorios. Para jubilados a partir del 07/1994. 2. Jubilados por leyes anteriores (Nº 18.037 y Nº 18.038) no tenés que pagar aportes. Para jubilados hasta el 06/1994. 3. En ambos casos no se pagará obra social dado que ya es afiliado a PAMI. Aporto a cajas previsionales provinciales En este caso no se paga aportes jubilatorios ni obra social. Locador de bienes muebles e inmuebles: para quienes realicen solo esta actividad, no corresponde pagar jubilación y obra social Obra social El monotributista tiene el derecho y la obligación de elegir y pagar una obra social. Que se pueda hacer o no depende de lo indicado en el paso anterior (aportes jubilatorios). Elegir la obra social de preferencia, informándose previamente acerca de las coberturas y afiliación con centros médicos cercanos al domicilio. Se podrá ver el listado de obras sociales de la Superintendencia de Servicios de Salud. Tener en cuenta que luego de dar de alta el monotributo, es necesario dirigirse a la obra social elegida para darse de alta en la misma. Algunas obras sociales fueron informadas como en situación de crisis. Lo que significa que tienen algún problema y no aparecen en el listado de este paso para ser elegidas, a menos que se haya elegido unificar aportes con el cónyuge. Unificar aportes con cónyuge Opcionalmente se puede unificar aportes de obra social con el cónyuge, siempre y cuando tengan la misma obra social. Es necesario el CUIT de la persona para poder buscarla. Agregar familiares Opcionalmente se puede cubrir a familiares con la obra social, pagando un adicional por cada uno. Se necesita el CUIL del familiar e indicar la relación. Declaración jurada de salud Es necesario completar y presentar la declaración jurada 300/97 en una oficina de ANSES. Hacerlo lo antes posible para que la obra social pueda cubrir los gastos médicos por cualquier problema de salud. Unidad III: Recategorización Monotributo Recategorización Los períodos de recategorización son cada 6 meses, en enero y julio, y cuando llegan hay que evaluar la actividad de los últimos 12 meses; si hubo cambios en los ingresos, alquileres y demás, hay que ingresar con la clave fiscal para recategorizar; si no se realiza se entiende que no hubo cambios y se mantiene la misma categoría. Pasos para recategorizarse: Ingresar al portal Monotributo con la clave fiscal Seleccionar el botón RECATEGORIZARME Completar con los nuevos datos de facturación o cambio de actividades. Unidad III: Factura Electrónica Pasos para facturación: Incorporar el Menú “Administración de puntos de ventas y domicilios Dar de alta un punto de venta para facturación electrónica. Dar de alta el servicio “Comprobantes en Línea” Configurar los datos de la factura. Creación de puntos de ventas El sistema solicitará ingresar el código de punto de venta (cinco dígitos numéricos), el nombre de fantasía (opcional), la vinculación con el sistema de facturación por el cual se da de alta el punto de venta y el domicilio asociado. Monotributistas: Para solicitar la impresión de los comprobantes en una imprenta, seleccionar “Factuweb (Imprenta) - Monotributo”. Para emitir los comprobantes a través del servicio “Comprobantes en línea” seleccionar la opción “Factura en línea Monotributo”. Para los comprobantes a través del servicio “Web Services” deberás seleccionar la opción “Factura Electrónica - Monotributo - Web Services”. Sujetos Exentos en IVA: Para solicitar la impresión de los comprobantes en una imprenta, seleccionar “Factuweb (Imprenta) - Exento en IVA”. Para emitir los comprobantes a través del servicio “Comprobantes en línea” seleccionar la opción “Factura en línea - Exento en IVA”. Para emitir los comprobantes a través del servicio “Web Services” deberás seleccionar la opción “Factura Electrónica - Exento en IVA - Web Services”. Comprobantes en línea Datos adicionales del comprobante Generar comprobantes: Completar con la fecha, los conceptos a incluir y el periodo facturado. Datos de la operación Unidad IV: IVA (impuesto al valor agregado) Objeto Venta de cosas muebles ubicadas en el país. Obras, locaciones y prestaciones de servicios realizadas en el territorio de la Nación. Importaciones definitivas de cosas muebles (temporarias NO). Prestaciones realizadas en el exterior cuya utilización o explotación efectiva se lleve a cabo en el país (importación de servicios) prestatario RI. Se incorporó con la Reforma Tributaria a los servicios digitales, que sean prestados por un sujeto residente o domiciliado en el exterior, cuya utilización o explotación efectiva se lleva a cabo en el país. Concepto de venta para el IVA Toda transferencia a título oneroso, entre personas de existencia visible o ideal, sucesiones indivisas o entidades de cualquier índole, que importe la transmisión del dominio de cosas muebles. También se considera venta la desafectación de cosas muebles de la actividad gravada con destino a uso o consumo particular del o los titulares de la misma. Las operaciones de los comisionistas, consignatarios u otros que vendan o compren en nombre propio, pero por cuenta de terceros Sujetos a) Quienes hagan habitualidad en la venta de cosas muebles, realicen actos de comercio accidentales con las mismas o sean herederos o legatarios de responsables inscriptos. b) Quienes realicen en nombre propio, pero por cuenta de terceros, ventas o compras. c) Quienes importen definitivamente cosas muebles a su nombre, por su cuenta o por cuenta de terceros. d) Quienes sean empresas constructoras. e) Quienes presten servicios gravados. f) Quienes sean locadores, en el caso de locaciones gravadas. g) Quienes sean locatarios, prestatarios, representantes o intermediarios de sujetos del exterior que realizan locaciones o prestaciones gravadas en el país, en su carácter de responsable sustituto. Nacimiento del hecho imponible – Art. 5 Venta: en el momento de la entrega del bien, de la emisión de la factura respectiva o acto equivalente, el que fuera anterior. Algunas excepciones son: Provisión de agua, energía eléctrica y gas. Provisión de agua a consumidores finales. Comercialización de productos primarios. Prestaciones de servicios: en el momento que se termina la ejecución o prestación o en el de la percepción total o parcial del precio, el que fuera anterior. Excepciones: Realizadas sobre bienes, en cuyo caso el hecho imponible se perfeccionará en el momento de la entrega de tales bienes o acto equivalente. Operaciones de seguros o reaseguros, el hecho imponible se perfeccionará con la emisión de la póliza o suscripción del contrato. Exenciones Son conceptos que están dentro del objeto de la ley, pero la misma las exime. Algunos ejemplos: Libros, folletos e impresos similares y la venta al público de diarios, revistas y publicaciones periódicas. Servicios funerarios, de sepelio y cementerio retribuidos mediante cuotas solidarias que realicen cooperativas. Servicios de taxímetros y remises son chofer, que no superen los 100 km. Transporte internacional de pasajeros y de cargas. Servicios personales domésticos. Estaciones de radiodifusión sonora, etc. Precio neto de venta y base imponible El precio neto de la venta, de la locación o de la prestación de servicios será el que resulte de la factura o documento equivalente neto de descuentos. De no existir factura o documento equivalente, se presumirá que el valor corriente en plaza es el valor computable, salvo prueba en contrario. El IVA en ningún caso integrará el precio neto. Son integrantes del precio neto gravado: Los servicios que se presten junto con la operación gravada. Los intereses, actualizaciones, comisiones y similares devengados con motivo de pagos fuera de término. El precio atribuible a la transferencia, cesión o concesión de uso de derechos de la propiedad intelectual, industrial o comercial que forman parte de las prestaciones comprendidas en el apartado 21, inciso e), del art. 3. Débito fiscal Se obtiene de aplicar las alícuotas fijadas a los importes totales de los precios netos de las ventas imputables al periodo fiscal que se liquida. El débito fiscal es el importe del impuesto que debo ingresar al fisco como contribuyente. Crédito fiscal Es el impuesto facturado del periodo por compras, importaciones definitivas, locaciones o prestaciones de servicios que se vinculen con operaciones gravadas. Tope máximo: alícuota por precio de compras o importaciones. Límites para el cómputo del crédito fiscal Computable solo los créditos fiscales vinculados a con la actividad gravada. Debe estar perfeccionado el hecho imponible para el vendedor. El IVA tiene que estar discriminado en la factura. En compras de automóviles en la medida que el costo de adquisición supere los $20.000. Los créditos provenientes de compras en bares, restaurantes, confiterías, hoteles, hosterías, casas de baños, masajes, peluquerías, salones de belleza, playas de estacionamiento y garajes, etc. Indumentaria que no sea ropa de trabajo. Prorrateo Cuando las compras y prestaciones de servicios que generen crédito fiscal, se destinen indistintamente a operaciones gravadas, exentas o no gravadas. Solo será computable la proporción correspondiente a las gravadas. Se realizan estimaciones mensuales y el último mes del ejercicio fiscal, se realiza el cálculo global y se ajusta de ser necesario las estimaciones realizadas. Saldo a favor El saldo a favor del contribuyente que resulte de la diferencia entre el crédito y el débito fiscal, deberá aplicarse a los débitos fiscales a los meses siguientes. Este saldo se denomina saldo técnico del IVA o saldo del primer párrafo. El saldo a favor que surge de retenciones y percepciones, será objeto de compensaciones de oficio acreditación, devolución y transferencia a terceros. Se lo denomina saldo de libre disponibilidad o saldo del segundo párrafo. Alícuota Alícuota general: 21%. Incrementada al 27% para prestaciones efectuadas a RI fuera de domicilios destinados a vivienda (gas, energía eléctrica y agua). Alícuota reducida: 10,5% (Art. 28 de la Ley 23.349.

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados