Novedades Junio 2012

Anuncio

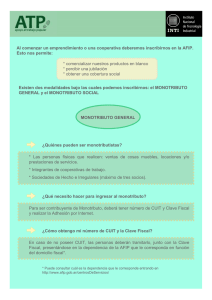

1) Monotributo Exclusión. Nueva Resolución. La AFIP determinó, en una nueva Resolución publicada el 11/05/2012, que se excluirán del Monotributo a aquellos contribuyentes a los cuales se les detecte alguna de las siguientes situaciones: A) Compra de Bienes o realización de Gastos personales (Rodados, Inmuebles, Viajes, Etc.) por un monto igual o superior al monto máximo anual de la categoría que pertenece. B) Depósitos bancarios por un monto igual o superior al monto máximo anual de la categoría que pertenece. El contribuyente que fuera notificado de alguna de estas cuestiones, podrá efectuar un descargo aportando las pruebas necesarias para demostrar que las adquisiciones fueron realizadas con ahorros anteriores y/o otros ingresos adicionales a los incluidos en el monotributo. Con respecto a los depósitos bancarios, deberá probar que provienen de ingresos anteriores, otros ingresos adicionales al monotributo, que corresponden a ingresos de terceros o que las cuentas bancarias son de titularidad compartida Si las compras, gastos o depósitos mencionados fueron realizados con ingresos no declarados en el monotributo, la AFIP podrá cambiarlo de categoría (Recaregorizar de oficio) o excluirlo del monotributo. 2) Reducción de Anticipos Sociedades: Las personas jurídicas podrán solicitar la reducción de los anticipos del Impuesto a las Ganancias a partir del 1°anticipo, siempre que se estime que el total ingresado como anticipo superaran en más del 40% el importe estimado del impuesto a las Ganancias a pagar por el período. Si no se cumple con esto, se podrá solicitar la reducción a partir del 5° anticipo. La solicitud de reducción se tramita mediante clave fiscal en la página de AFIP. Además se deberá presentar una nota, explicando las razones de la disminución y detallando la base de cálculo proyectada y la determinación de los nuevos anticipos. La misma deberá estar firmada por el representante legal y Contador Público con firma certificada por el Consejo. La opción deberá ejercerse hasta la fecha de vencimiento del anticipo por el cual se solicita la reducción. 3) Empleado en relación de dependencia. Declaración jurada del Impuesto sobre los Bienes Personales y Ganancias Los trabajadores en relación de dependencia que hubieran percibido sueldos brutos iguales o superiores a $ 96.000 en el año 2011 deben presentar la declaración jurada del impuesto sobre los Bienes Personales con el detalle de sus bienes al 31 de diciembre del 2011, con carácter informativo, siempre que sus bienes no superen los $ 305.000, en caso de superar este monto deberá pagar impuesto a los bienes personales. Cuando hubieran obtenido durante el año 2011 sueldo brutos totales por un importe igual o superior a $ 144.000 deberán presentar la declaración jurada del impuesto a las Ganancias y del impuesto sobre los Bienes Personales. El vencimiento de están declaraciones informativas es el 30/06/2012, pero si de la presentación de las declaraciones juradas mencionadas surge un monto de impuesto a pagar, estos deberán ser abonados desde el vencimiento general (Abril 2012) 4) Un Monotributista que pasa a Responsable inscripto – Fecha de inicio de Actividad Según lo establecido por AFIP (en nota Externa), los sujetos que cambien de condición (de monotributistas a responsables inscriptos o viceversa) deben indicar como fecha de inicio de actividades en los respectivos comprobantes, la que corresponda al inicio de sus actividades en el local o establecimiento afectado al desarrollo de las mismas, 5) Retenciones de IVA sufridas en un período anterior y no computadas en su oportunidad - Computo Las retenciones de IVA no tienen plazo máximo para su cómputo. Es decir que una retención sufrida en el mes de Marzo de 2012, se puede computar en la Declaración Jurada de IVA de este mismo mes o de los siguientes sin fecha límite. Nunca se pierde dicha retención

![03 - Ganancias y Monotributo [Modo de compatibilidad]](http://s2.studylib.es/store/data/005674435_1-49f2976294f72f57730dd71c63e8779d-300x300.png)