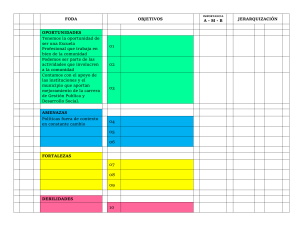

Modelo Balanceado de Indicadores para un negocio de ventas de comidas

Anuncio