TEMA 9 - LOS LIBROS Y REGISTROS DE CONTABILIDAD

LIBROS PRINCIPALES: constituyen el soporte del central en que se recogen los hechos contables

que afectan a la empresa, con ellos se puede saber la situación económica y patrimonial. Los libros

obligatorios deben presentar los siguientes requisitos o diligencias:

- externos:

- en el primer folio debe indicar el número de páginas que contiene

- el Sello Mercantil en todas sus hojas

- tratamiento especial para las empresas con contabilidad informatizada:

-permite unir todos los folios de los listados de ordenador

-permite presentarlos al registro antes de cuatro meses

- los libros auxiliares de los empresarios individuales sometidos al Impuesto

sobre la Renta de las Personas Físicas deben de ser dilingeciado en la

Delegación de Hacienda antes de su utilización.

-los libros sobre el Valor Añadido no necesitan ser diligenciados

- internos:

-todos los libros serán llevados con claridad y exactitud, por orden de fechas

y sin interpolaciones.

-deberán salvarse inmediatamente a continuación los errores u omisiones

padecidos en las anotaciones contables

-es obligatorio la expresión de todos los apuntes en pesetas

-guardar y custodiar los libros seis años

EL LIBRO DIARIO (libro obligatorio): recoge los hechos contables en orden cronológico.

Normalmete, cada año aparecerá primero el asiento de apertura; es posible la anotación conjunta de

los totales de operaciones por períodos no superiores al mes. Lista de datos y referencias:

- La fecha suele escribirse la indicación de la fecha completa sólo en el primer asiento el día,

en los posteriores con la misma fecha, se indicará con la abreviatura d/d (dicho día)

- Explicación, normas:

- se explicará el asiento en su conjunto o las anotaciones de cada cuenta.

- se ha de hacer referencia al documento o justificante donde aparece el hecho

- Asiento por cada hecho contable o agrupación de hechos contables en un

asiento.

- Sumas de las anotaciones en cada página:

- Al final de cada página deberá realizarse una suma de las columnas Debe y

Haber por separado y deberá indicarse " Suma y sigue"

- Al principio de cada página figurará " Suma anterior"

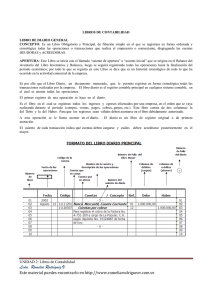

- Formatos:

- Americano:

________________________________________________________________

Debe

| Numero de orden, fecha, cuentas, explicación | Ref. | Haber

|

|

|

- Italiano:

________________________________________________________________

| Numero de orden, fecha, cuentas, explicación | Ref. |Debe

| Haber

|

|

|

|

|

EL LIBRO MAYOR, aparecen los siguientes datos de cada elemento patrimonial:

- Fecha de la operación.

- Explicación breve. Se suele indicar las siguientes abreviaturas:

-s/f : su factura

-n/ f: nuestra factura

- Referencia al asiento Diario al que corresponde esta anotación en le Mayor

- Columna para Cargos

- Columna para Abonos

- Columna para Saldos.

Cuenta

nº cuenta

.

| Fecha

| Explicación

| Ref. | Debe |

Haber | Saldo .

|

|

|

|

|

LIBRO DE INVENTARIOS Y CUENTAS ANUALES (libro obligatorio), recoge los

siguientes documentos:

- balance de sumas y saldos o balance de comprobación de cada trimestre.

Presenta las sumas deudoras o acreedoras y los saldos deudores o acreedores en un

momento dado. Su finalidad puede ser: técnica (para verificar si hay errores de

transcripción) o informativo dando la evolución del patrimonio.

- el inventario al cierre del ejercicio

- las cuentas anuales

LIBRO DE ACTAS -SÓLO SOCIEDADES- (libro obligatorio)

LIBROS AUXILIARES: sirven para desglosar de forma permenorizada parte de la información que

aparece en los libros principales. Pueden ser muy numerosos.

LIBRO DE CAJA

LIBRO DE BANCOS

LIBRO DE CUENTAS CORRIENTES CON CLIENTES Y CON PROVEEDORES

LIBRO DE EFECTOS A PAGAR

LIBRO DE EFECTOS A COBRAR

REGISTROS: son libros contables auxiliares pero que se utilizan para facilitar la aplicación de ciertos

impuestos.

LIBRO DE REGISTRO DE FACTURAS EMITIDAS.

LIBRO DE REGISTRO DE FACTURAS RECIBIDAS.

LIBRO DE REGISTRO DE BIENES DE INVERSIÓN.

0

0