Guia XIV curso 2009 - FCEA - Facultad de Ciencias Económicas

Anuncio

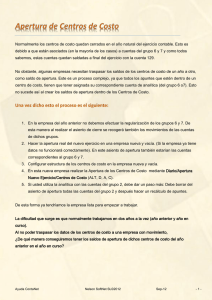

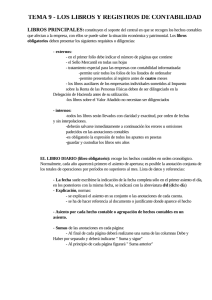

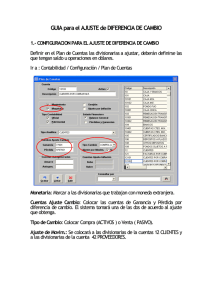

INTRODUCCIÓN A LA CONTABILIDAD CURSO 2009 ESTUDIANTE LIBRE ASISTIDO GUIA DEL CURSO XIV Actividades a realizar entre la décimocuarta y la décimoquinta reunión presencial INTRODUCCIÓN Esta décimo cuarta guía corresponde a las actividades que tendrás que realizar luego de la décimocuarta reunión presencial y antes de la décimoquinta (las fechas de estas reuniones se encuentran en el cronograma de reuniones publicado en nuestra página del sitio web de la Facultad www.ccee.edu.uy/ensenian/catcont1), según asistas los Lunes o los Viernes. Al finalizar estas actividades nos encontraremos el lunes 9/11 o el viernes 13/11. ¿Qué material necesitas para este período? El material que necesitas para esta reunión te lo proporcionamos junto con esta guía, repartido para la realización de Asientos de Apertura, tema que corresponde a la Unidad VI, pero hemos diferido su consideración para este momento, en que conoces más de la actividad de una empresa y del funcionamiento de su sistema contable. ¿Cuánto tiempo tendrás que dedicarle a estas actividades? Recuerda que, de acuerdo a la carga horaria presencial que establece el Plan de Estudios en la modalidad tradicional (5 horas semanales de clase presencial) la dedicación total del estudiante debería ser de 8 a 10 horas semanales totales. UNIDAD VI El objetivo de esta unidad, tal como se señala en el programa de la asignatura, es: “Señalar la existencia de distintos modelos contables y los elementos que los definen. Identificar las distintas etapas del proceso contable y sus objetivos. Mostrar la importancia del comprobante como elemento que permite iniciar el proceso. Dar a conocer los distintos tipos de comprobantes usuales y asociarlos con los distintos hechos administrativos que se dan en la empresa. Mostrar a la cuenta como agrupación de elementos homogénea y aplicar las reglas de registración. Reconocer la importancia del plan y manual de cuentas tanto para procesos contables como de auditoría y analizar los aspectos a considerar para su preparación. Señalar las opciones en el procesamiento de la información, tanto a nivel de los registros a utilizar como de los medios de registración más usuales, tanto desde el punto de vista profesional como legal” En esta instancia veremos una situación especial que se presenta en algunas empresas : Asiento de apertura de libros en empresas que comienzan el proceso contable con posterioridad a la iniciación de actividades Como primera actividad te sugerimos:: LECTURA DEL SIGUIENTE MATERIAL: ASIENTO DE APERTURA CONCEPTO: El Asiento de Apertura es un asiento que se realiza en el Libro Diario para iniciar las registraciones de una empresa que ha iniciado su actividad con anterioridad a la fecha de dicho asiento. En el mismo se contabiliza la situación patrimonial de la empresa a la fecha en la cual se decidió iniciar la contabilidad. OPORTUNIDAD DE SU REALIZACIÓN: En el momento en que aquellos que toman decisiones dentro de la empresa detectan que necesitan del sistema contable para obtener información confiable y oportuna sobre las operaciones que la empresa realiza y que tienen efecto sobre su patrimonio. En algún caso, por exigencias de inversionistas, acreedores, clientes, el Estado y otros terceros involucrados con la empresa y que requieren información contable sobre la empresa. Realizado el asiento de apertura en una fecha determinada, el primer ejercicio económico finalizará 12 meses después. PROCEDIMIENTO A SEGUIR PARA DETERMINAR LOS SALDOS DE LAS CUENTAS DE ACTIVO, DE PASIVO Y DE PATRIMONIO QUE DEBEN FIGURAR EN EL ASIENTO DE APERTURA: Ante todo debe tenerse en cuenta que una empresa, aunque cuando no utilice registros formalmente confiables, o un sistema completo de contabilidad, seguramente tendrá algunos registros auxiliares o parciales, de los cuales obtiene un mínimo de información que utiliza para la toma de decisiones, o al menos un sistema de archivo de todos o algunos de los comprobantes que respaldan las operaciones que realiza. En muchos casos nos tendremos que auxiliar con estos elementos para poder determinar los saldos a incluir en el asiento de apertura. DISPONIBILIDADES: 1) Procederemos a la realización de un arqueo de Caja, tanto en moneda nacional como en las distintas monedas que puedan existir en poder del cajero, para determinar los saldos de las cuentas que representan efectivo. Para dichos saldos, deberemos considerar los valores en poder del cajero: el efectivo, los cheques de clientes del día, los cheques diferidos vencidos. La moneda extranjera se tomará a la cotización de la fecha del asiento de apertura. Debemos analizar los comprobantes en poder del cajero a efectos de determinar posibles saldos de cuentas a cobrar o a pagar. También, si se encuentran en poder del cajero, podremos determinar de este procedimiento los saldos de conformes a cobrar y cheques diferidos a cobrar. 2) Para determinar los saldos de las cuentas bancarias (cuentas corrientes, caja de ahorros, depósitos a plazo fijo), utilizaremos la documentación emitida por el banco y las anotaciones que tenga la empresa (no es posible manejar una cuenta corriente bancaria sin llevar algún tipo de control de su saldo), conciliando las mismas. INVERSIONES TEMPORARIAS: No lo analizamos puesto que no vimos en el curso la valuación de valores mobiliarios. Deberíamos hacer un arqueo de los mismos si están depositados en la empresa, o recurrir a los comprobantes bancarios si se encuentran en custodia de los mismos. CREDITOS POR VENTAS: 1) Para el caso de los créditos documentados (conformes a cobrar o cheques diferidos a cobrar) ya vimos que sus saldos pueden surgir del arqueo de caja, si se encuentran en poder del cajero. Si es otro su custodio, deberemos hacer un arqueo específico. Si se encuentran depositados al cobro en un banco, deberemos recurrir a la documentación de dicho banco, siendo necesario eventualmente la confirmación de éste para verificar los saldos. Si bien es posible que la empresa tenga un registro de vencimiento de documentos a cobrar, no podemos utilizar solo estos registros, sino que debemos realizar el arqueo. 2) Para los créditos no documentados (deudores por ventas) deberemos recurrir a los registros que la empresa pueda llevar (fichas) o al archivo de facturas y recibos por cliente, con los cuales la empresa determina los saldos a cobrar. Una vez determinados los saldos, procederemos a hacer una confirmación de los mismos, y un análisis de su cobrabilidad, a efectos de eliminar a los incobrables, y determinar los concordatarios, en gestión y otros. Es posible que en este punto encontremos deudores con saldo acreedor, de donde surgirían saldos de cuentas de pasivo: ANTICIPO DE CLIENTES. 3) Para los documentos endosados y descontados, deberemos recurrir a los comprobantes que la empresa posea, y a la confirmación con bancos y acreedores. 4) En todos los casos, deberemos analizar si los saldos incluyen intereses correspondientes a meses posteriores a la fecha del asiento de apertura, para calcular los correspondientes Intereses Ganados a Vencer. 5) Deberá considerarse la necesidad, en función de la experiencia previa, de determinar la Previsión para Deudores Incobrables. OTROS CREDITOS: 1) Pagos adelantados: en el caso que alquilemos un local, deberemos estudiar el contrato y cual es el último pago realizado, para analizar si hemos pagado meses el alquiler de meses posteriores a la fecha del asiento de apertura. En el caso de Seguros, deberemos estudiar la póliza y los pagos realizados por la misma razón expuesta. En contratos de servicios, por lo mismo, también analizaremos los contratos y los pagos realizados. 2) Cuentas a cobrar: si somos propietarios de un local que arrendamos, estudiaremos el contrato y los cobros realizados. BIENES DE CAMBIO: Habrá que realizar un inventario físico, y valuar el mismo. En teoría se podría usar cualquier criterio de valuación, pero si la empresa no lleva fichas de existencias el más sencillo sería, como en cuenta desdoblada, el FIFO, tomando el costo de las últimas compras del archivo de facturas de compras de la empresa. Habrá que analizar la experiencia previa, para ver si es necesario determinar la Previsión para desvalorización de mercaderías. INVERSIONES A LARGO PLAZO: Idem inversiones temporarias. BIENES DE USO: Si la empresa no ha llevado un control de los mismos, o archivado la documentación correspondiente a su compra, deberemos hacer una tasación de su valor a la fecha del asiento de apertura para la determinación de su saldo contable. Sin embargo, lo habitual es que la empresa haya preparado cuadros de revaluación y amortización de los bienes de uso con motivo de las declaraciones a presentar ante la D.G.I. Prepararemos un cuadro a la fecha del asiento de apertura y de allí determinamos los saldos de las cuentas de Bienes de Uso, así como de sus Amortizaciones Acumuladas. Asimismo, determinaremos en este punto el saldo de la cuenta de patrimonio Revaluación de Bienes de Uso. INTANGIBLES: No hemos visto ejemplos en el curso. Podemos hacer alguna mención de Marcas y Patentes, cuyos saldos los determinaríamos ubicando los comprobantes correspondientes a los pagos realizados para su obtención. DEUDAS COMERCIALES: 1) Para el caso de los créditos documentados (conformes a pagar o cheques diferidos a pagar), los documentos no se encuentran en nuestro poder, por lo cual no es posible hacer un arqueo de los mismos. Lo más probable es que la empresa tenga un registro de vencimiento de documentos a pagar, cuyos datos podrán confirmarse con los tenedores de los documentos. 2) Para los créditos no documentados (acreedores por compras) deberemos recurrir a los registros que la empresa pueda llevar (fichas) o al archivo de facturas y recibos por proveedor, con los cuales la empresa determina los saldos a pagar. Una vez determinados los saldos, procederemos a hacer una confirmación de los mismos. Es posible que en este punto encontremos acreedores con saldo deudor, de donde surgirían saldos de cuentas de activo: ADELANTO A PROVEEDORES 3) En todos los casos, deberemos analizar si los saldos incluyen intereses correspondientes a meses posteriores a la fecha del asiento de apertura, para calcular los correspondientes Intereses perdidos a Vencer. DEUDAS FINANCIERAS: 1) Para determinar si existen préstamos bancarios, analizaremos la documentación de la empresa, los estados bancarios, y solicitaremos a los bancos con los que trabajamos confirmación de los saldos. También debemos analizar los intereses para determinar los intereses perdidos a vencer. 2) Para determinar otras deudas financieras tendremos que solicitar información a los propietarios o administradores de la empresa de la existencia de las mismas, y también debemos estudiar los intereses incluidos en los saldos. DEUDAS DIVERSAS: 1) Para determinar si hay ingresos cobrados por adelantado, deberemos estudiar por ejemplo los alquileres cobrados para analizar si corresponde a meses posteriores a la fecha del asiento de apertura. 2) Debemos estudiar si se han pagado los sueldos del último mes. Si no, corresponderá incluir el saldo de Sueldos a pagar por el líquido correspondiente. 3) El saldo de BPS lo determinamos a través de la liquidación de sueldos del último mes, se hayan o no pagado los mismos. 4) Los saldos a pagar a la D.G.I surgen de las declaraciones juradas correspondientes, y de los cálculos realizados para el pago del IVA del mes anterior. No mencionamos el tema de anticipos porque no lo vimos en el curso 5) Estudiaremos las pólizas de seguros, su vigencia, importe y los pagos realizados, a efectos de determinar los saldos de Seguros a Pagar, Seguros a vencer y Seguros pagados por adelantado. 6) Deberemos determinar el saldo de Provisión para aguinaldo, en función de la fecha en que nos encontremos. 7) Para determinar la existencia y monto de otras deudas, deberemos solicitar información a los propietarios y administradores de la empresa. PREVISIONES: Idem inversiones temporarias. CAPITAL: En el caso de una sociedad, el capital será el que figura en el contrato de constitución y en las eventuales modificaciones que éste pueda haber sufrido. En una empresa unipersonal, deberemos solicitarle al propietario la información del capital aportado inicialmente, y eventuales aportes posteriores que haya realizado. REVALUACION DE BIENES DE USO: lo vimos al analizar Bienes de Uso. Surgirá de los cuadros de revaluación y amortización realizados en oportunidad de las declaraciones anuales de impuestos, o deberá realizarse a través de la confección de dichos cuadros en el momento de realizarse el Asiento de Apertura. RESULTADOS ACUMULADOS: Surge por diferencia entre los saldos deudores y acreedores determinados en los puntos anteriores. A continuación te sugerimos: CONTESTAR LAS SIGUIENTES PREGUNTAS ¿En que situación corresponde realizar Asientos de Apertura? ¿Qué similitudes y que diferencias existen con el Asiento de Reapertura de Libros? ¿Qué tipo de cuentas son aquellas para las cuales deberemos determinar su saldo para incluir en el Asiento de Apertura? ¿Con que elementos deberemos auxiliarnos para la realización del Asiento de Apertura? A continuación te sugerimos: REALIZAR LOS SIGUIENTES EJERCICIOS Ejercicio 1 Asiento de apertura Tomo de Prácticos II. Ejercicio 2 Asiento de apertura Tomo de Prácticos II. Ejercicio 3 Asiento de apertura Tomo de Prácticos II. Ejercicio 4 Asiento de apertura Tomo de Prácticos II. HAS TERMINADO LAS ACTIVIDADES PREVISTAS EN LA GUÍA XIV!!! SI NO PUDISTE TERMINAR EN FECHA, TAMBIÉN TE ESPERAMOS, PARA VER QUE DIFICULTADES HAS ENCONTRADO EN ESTE PERÍODO. PARA NOSOTROS ES MUY IMPORTANTE TU OPINIÓN. SI NO TE ES POSIBLE CONCURRIR, ESPERAMOS QUE TE CONTACTES CON NOSOTROS POR CORREO ELECTRÓNICO. EN LA REUNIÓN PRESENCIAL ANALIZAREMOS LOS TRABAJOS ENCOMENDADOS EN ESTA GUÍA Y TE INDICAREMOS EL MATERIAL NECESARIO PARA LA SIGUIENTE SEMANA SEXTO TRABAJO OBLIGATORIO: EL PLAZO PARA LA ENTREGA DEL SEXTO TRABAJO OBLIGATORIO VENCE EL 13-11-2009. EL MISMO PODRÁ SER ENTREGADO EN LA REUNION PRESENCIAL DEL LUNES 9/11 O DEL VIERNES 13/11, O POR MAIL HASTA LAS 24 HORAS DE ESTA ULTIMA FECHA. EL TRABAJO A REALIZAR SERA INDICADO EN EL SITIO WEB DE LA CÁTEDRA Y EN FOTOCOPIADORA DEL CENTRO DE ESTUDIANTES