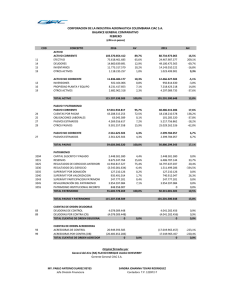

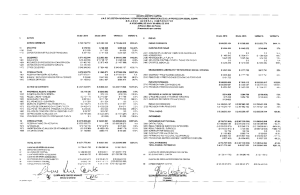

¿QUÉ ES?: El Plan Único de Cuentas es un listado en el que se presentan las cuentas necesarias con las que se registran los hechos contables. En este se ordenan de manera sistemática todas las cuentas que hacen parte de un sistema contable. Con este plan único de cuentas se busca que exista uniformidad en el registro de las operaciones económicas realizadas por comerciantes, buscando de esta manera lograr transparencia de la información contable y mayor claridad, confiabilidad y comparabilidad. Este plan está compuesto por un catálogo de cuentas y la descripción y dinámica para la aplicación de las mismas. Objetivos Los principales objetivos del plan único de cuentas son los siguientes: Contribuir al cumplimiento de los objetivos que plantea la contabilidad. Plasmar la totalidad de la información referente a los objetivos. Facilitar el control de todos los ingresos y egresos. Proveer unos registros contables que facilitan tu imputación. Codificación A continuación se describe la codificación del catálogo de cuentas y cómo está estructurada su base: Clase: El primer dígito Grupo: Los dos primeros dígitos Cuenta: Los cuatro primeros dígitos Subcuenta: Los seis primeros dígitos. Las clases que identifican el primer dígito son: Clase 1: Activo Clase 2: Pasivo Clase 3: Patrimonio Clase 4: Ingresos Clase 5: Gastos Clase 6: Costos de ventas Clase 7: Costos de producción o de operación Clase 8: Cuentas de Orden deudoras Clase 9: Cuentas de orden Acreedoras. Las clases 1, 2 y 3 comprenden las cuentas que conforman el balance general Las clases 4, 5, 6 y 7 corresponden a las cuentas del estado de ganancias o pérdidas o estado de resultados Las clases 8 y 9 detallan las cuentas de orden. Clase 1 Activo Clase 2 Pasivo Clase 3 Patrimonio Clase 4 Ingresos Clase 5 Gastos Clase 6 Costos de ventas Clase 7 Costos de producción o de operación Clase 8 Cuentas de Orden Deudoras Clase 9 Cuentas de Orden Acreedoras Balance General Estado de Resultados De orden Tipos de Clases 1)Activo 2)Pasivo 3)Patrimonio 4)Ingresos 5)Gastos 6)Costos de venta 7)Costos de producción o de operación 8)Cuentas de orden deudoras 9)Cuentas de orden acreedoras Clase 1. Activo Esta clase agrupa las cuentas que representan los bienes y derechos tangibles e intangibles de la empresa, los cuales son empleados como fuente potencial de beneficios presentes y futuros. Las cuentas que integran esta clase tendrán saldo de naturaleza débito, con excepción de las provisiones, las depreciaciones, el agotamiento y las amortizaciones acumuladas, que serán deducidas de manera separada, de los correspondientes grupos de cuentas. Clase 2. Pasivo Esta clase agrupa las cuentas que representan las obligaciones contraídas por la empresa para el desarrollo de sus actividades y que serán pagaderas en dinero, bienes o servicios. Las cuentas que integran esta clase tendrán siempre saldo de naturaleza crédito. Clase 3. Patrimonio Esta clase agrupa las cuentas que representan el producto del activo total menos el pasivo externo, producto de los recursos netos de la empresa entregados por los socios. Señala el PUC que comprende aportes de los accionistas, socios o propietarios, superávit de capital, reservas, revalorización de patrimonio, dividendos o participaciones decretados en acciones, cuotas o partes de interés social, resultados del ejercicio, resultados de ejercicios anteriores y el superávit por valorizaciones. Clase 4. Ingresos Aquí se agrupan las cuentas que representan los beneficios operativos y financieros que percibe la empresa para desarrollar con normalidad su actividad comercial en un ejercicio determinado. Es relevante tener en cuenta que estas cuentas se deben registrar en pesos. Clase 5. Gastos Aquí se agrupa las cuentas que representan los cargos operativos y financieros de la empresa para desarrollar su actividad productiva. Serán registrados en pesos. Se asegura en el PUC que mediante el sistema de causación se hará el registro con cargo a las cuentas del estado de resultados los gastos causados pendientes de pago. Se entiende causado un gasto cuando nace la obligación de pagarlo, aunque no se haya hecho efectivo el pago. Clase 6. Costos de ventas Contiene las cuentas que representan la acumulación de los costos directos e indirectos necesarios para fabricar los productos o prestar los servicios vendidos, según la actividad social desarrollada por el ente económico, en un período determinado. Clase 7. Costos de producción o de operación Contiene el conjunto de las cuentas que representan las erogaciones y cargos asociados clara y directamente con la elaboración o la producción de los bienes o la prestación de servicios, de los cuales la empresa obtiene sus ingresos. Las cuentas que integran esta clase tendrán saldo de naturaleza débito. El plan único de cuenta puede definirse como la relación o listado que agrupa a las diferentes cuentas contables utilizadas para la contabilidad de la empresa u organización respectiva. Cómo se puede evidenciar, el plan de cuenta, tiene que ser flexible para permitir incluir cuentas conforme surjan y las necesiten. El plan de cuentas de una empresa tiene como objetivo aportar la máxima eficiencia posible sobre la contabilidad, haciendo más uniforme y fácil la contabilización. Por lo que se vuelve algo imprescindible disponer de un plan de cuentas o Plan Único de Cuentas a la hora de la contabilidad de la empresa y el que esa no sea caótica, más bien uniforme y ordenada.