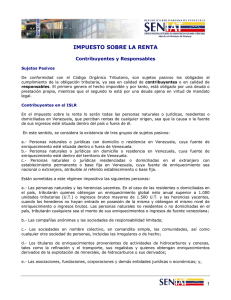

en Venezuela: Análisis y Evolución")

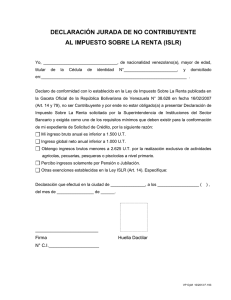

República Bolivariana de Venezuela Ministerio del Poder Popular para la Educación Universitaria, Ciencia y Tecnología Universidad Politécnica Territorial de Yaracuy “Arístides Bastidas” Núcleo Urachiche – Estado Yaracuy Impuesto sobre la Renta Participante: Francis Heredia C.I 27.648.206 Profesora: Yulimar Rodríguez Trayecto II P.N.F. Administación Fecha: 28 de Marzo del 2020 Impuesto sobre la renta: El impuesto sobre la renta es un impuesto que grava la utilidad de las personas, empresas, u otras entidades legales, es la columna vertebral del sistema tributario porque liga el ahorro con la inversión, y tiene repercusiones sobre los incentivos en los mercados laborales y los emprendimientos. En otras palabras es un cargo anual recaudado sobre ganancias (salarios y/o comisiones), y los ingresos no derivados del trabajo (dividendos, intereses, rentas, ganancias de trading). Hay dos tipos básicos de Impuesto Sobre La Renta. El primero es el impuesto a la renta personal, aplicado a los ingresos de las personas, hogares, asociaciones y propiedad única. El segundo es el impuesto a las ganancias corporativas, recaudado de las ganancias netas de las empresas incorporadas. De acuerdo a la ley, las empresas y las personas deben hacer una declaración de impuestos de sus ingresos anualmente para determinar si deben pagar impuestos o si son elegibles o no para un reembolso de impuestos. El impuesto sobre la renta es una fuente de fondos clave que el gobierno utiliza para financiar sus actividades y los servicios públicos. Impuesto Sobre La Renta Individual: Un impuesto sobre la renta individual es el impuesto que se aplica al ingreso total de una persona por un período de un año. Este impuesto es regulado y recaudado por el gobierno. Con las correcciones realizadas al final del año, los ajustes a los impuestos pueden dar como resultado un pago adicional de impuestos adeudado al gobierno o un reembolso fiscal adeudado al individuo por el gobierno. Impuesto Sobre La Renta Empresarial: Todas las empresas pagan impuesto sobre la renta sobre sus ganancias. Según el IRS, las corporaciones, las asociaciones, los contratistas independientes y las pequeñas empresas son considerados Empresas. Independientemente del diseño general del impuesto sobre la renta, es común proveer de reglas especiales para gravar los ingresos comerciales o por inversión. Estas reglas se relacionan principalmente con la base impositiva, el momento del reconocimiento de ingresos y deducciones y la recaudación de impuestos. Por lejos, las más importantes son las reglas de tiempo. Particularmente en el contexto empresarial, estas reglas deben negociar el difícil terreno que une la contabilidad financiera y los impuestos. Si bien la uniformidad entre la contabilidad fiscal y financiera puede parecer deseable, los países han adoptado enfoques bastante diferentes: algunos países han logrado una uniformidad sustancial; en otros, la contabilidad fiscal y financiera es sustancialmente independiente. Impuesto a la Propiedad e Impuesto a las Ventas: El impuesto a la propiedad es un impuesto emitido por un gobierno sobre la propiedad personal o real de un individuo. La propiedad se evalúa para darle un valor, y luego ese valor es gravado. El monto del impuesto adeudado se calcula multiplicando el valor justo de mercado de la propiedad por la tasa de impuesto actual. El monto gravado en una propiedad determinada puede cambiar con el tiempo según una nueva evaluación del valor de la misma. Mientras que el impuesto a las ventas es un impuesto sobre el consumo aplicado a los bienes y servicios comprados al por menor, pagados por el consumidor y presentados por el minorista a la autoridad fiscal gobernante. Tipos de impuestos a la renta: • Progresivo: cuando el porcentaje aplicado a los ingresos de una persona aumenta con dichos ingresos. Sin embargo, hay controversia debido al hecho de que los salarios no necesariamente indican los ingresos de un individuo. • Plano: cuando el porcentaje aplicado a los ingresos de una persona es constante. • Regresivo: cuando el porcentaje aplicado a los ingresos de una persona disminuye con dichos ingresos. Cuando el impuesto sobre la renta se aplica a una compañía, se suele llamar impuesto a las empresas o impuesto sobre los beneficios. Los impuestos a las empresas suelen gravar el beneficio de las empresas (la diferencia entre los ingresos y los gastos, con algunas deducciones), mientras que los aplicados a las personas físicas suelen gravar los ingresos (con algunas deducciones). La primera Ley de Impuesto Sobre la Renta en Venezuela, entró en vigencia en 1942 (Gaceta Oficial número 20.851 de fecha 17 de julio de 1942). Se caracterizaba por estar estructurada bajo la forma de impuesto cedular es decir, se determinaban las tarifas sobre la base de los distintos tipos de actividades económicas. En la actualidad, el impuesto se rige por el Decreto N° 2.163 publicada en la Gaceta Oficial Extraordinaria N° 6.210 del miércoles 30 de diciembre de 2015, bajo el nombre legal de "Ley de Reforma Parcial de Ley de Impuesto Sobre La Renta". Dicha reforma establece las siguientes normativas actualizadas: • Incremento en la tasa hasta un 40% para la banca y empresas de seguros. • Eliminación del exento "honorarios profesionales no mercantiles" que de facto se venía aplicando con la obligatoriedad a los profesionales (licenciados, abogados, etc.) de emitir facturas según norma legal (Providencia) del SENIAT. Así mismo las rentas por alquiler de inmuebles. • Eliminación del ajuste por inflación a los contribuyentes especiales (en una reforma anterior fue eliminado este mismo concepto para el sector de banca y seguros). • Eliminación de rebajas por nuevas inversiones a los sectores turístico e industrial (por burocracia estas rebajas ya eran, de hecho, inalcanzables, solo se le legalizó en esta oportunidad). Evolución del impuesto sobre la renta en Venezuela Es un impuesto aplicado sobre los enriquecimientos anuales netos y disponibles obtenidos en dinero o en especie. Salvo disposición legal, toda persona natural o jurídica, residente o domiciliada en Venezuela, pagará este impuesto sobre sus rentas de cualquier origen, sea que la causa o la fuente de ingreso esté situada dentro del país o fuera de él. Así mismo, el impuesto sobre la renta es competencia del poder nacional, su principio constitucional o de reserva legal se encuentra consagrado en la constitución de la república en su artículo 156, numero 12: "Es de la competencia del poder nacional: 12º. La creacional organización, recaudación y control del impuesto sobre la renta.” En Venezuela, el Impuesto Sobre la Renta (ISLR) es un arancel tributario que se declara y paga de manera obligatoria en los primeros tres meses del año (enero, febrero y marzo) al estado. Es calculado de acuerdo a los ingresos percibidos por el contribuyente durante el año fiscal anterior. Los montos que se deben cancelar al Fisco Nacional, son calculados en base a la Unidad Tributaria (UT) creada en 1994 y que representa un valor referencial impuesto por el ejecutivo nacional, fundamentado en el Índice de Precios al Consumidor (IPC). Los impuestos representan una importante fuente de ingresos para el gobierno nacional, ya que posteriormente son reinvertidos en educación, salud, implementación de justicia y seguridad, así como otros temas fundamentales para el país. Es importante destacar que aquellos ciudadanos venezolanos sujetos a la norma, que incumplan ya sea con la declaración o el pago oportuno del ISLR serán objeto de sanciones por parte de la Administración Aduanera y Tributaria. Estas multas oscilan de acuerdo a su gravedad entre las 50 y las 150 UT. ¿Quiénes deben declarar ISLR? El artículo 79 de la Ley de Impuesto sobre la Renta detalla que deben declarar el Impuesto Sobre la Renta las personas naturales, asalariados con ingreso anual superior a 1.000 UT y no asalariados con ingresos brutos mayores a 1.500 UT. No obstante, conforme a lo previsto en el decreto de emergencia económica actual la base para este cálculo será de 6.000 U.T. Por otro lado, todas las personas jurídicas deberán declarar independientemente de los ingresos generados. El ente encargado de realizar esta fiscalización es el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT). ¿Cómo se declara el ISLR? La declaración y pago del ISLR se realiza directamente a través del portal web www.seniat.gob.ve, también en las oficinas del SENIAT o en las jornadas de recaudación que el organismo implementa en diferentes localidades del país. ¿Cómo se paga el ISLR? Dentro de las opciones más prácticas para realizar este pago, es recomendable hacer uso de los servicios de banca en línea que ofrecen las diferentes instituciones financieras que operan en el país. Las personas naturales pueden cancelarlo hasta en tres partes. La primera debe ser al momento de la declaración, es decir, hasta el 31 de marzo. El segundo pago será 40 días después del 31 de marzo, y el tercero, 40 días después de la fecha en que hizo efectivo la segunda cuota. Para cancelarlo en partes, el contribuyente debe indicarlo al sistema al momento de su declaración. Características principales del I.S.L.R: • Se refiere a un pago forzoso u obligatorio. • Se crea mediante un instrumento legal, y se adaptara en cada país de acuerdo a su economía y otras características propias de los mismos. • Por tratarse de un impuesto sobre los enriquecimientos anuales no prevé una contraprestación para quien paga dicho impuesto. • Es un pago definitivo y que no puede ser devuelto. Territorialidad (renta nacional) La territorialidad del impuesto, se refiere al ámbito geográfico o espacial, donde tiene validez la aplicación de una ley, o el lugar donde tiene validez la aplicación de un gravamen, el artículo 6 de la ley de Impuesto sobre la Renta así lo expresa Ésta relacionado con la renta nacional y se refiere a la producción total de bienes y servicios en términos de la unidad monetaria de un país a los precios corrientes de mercado. Las personas residentes en el país, gozarán de una rebaja de impuesto de diez (lO) unidades tributarias (U. T.) anuales. Además, si tales contribuyentes tienen personas a su cargo, gozarán de las rebajas de impuesto siguiente: Es necesario que el contribuyente este domiciliado o sea residente en el país a los fines que procedan las rebajas de impuestos concedidas. Las rebajas del impuesto al contribuyente por carga familiar son: a) 10 U.T. por el cónyuge no separado de bienes, a menos que declare por separado, en cuyo caso la rebaja corresponderá a uno de ellos. b) 10 U.T. por cada ascendiente o descendiente directo residente en el país. Se exceptúan a los descendientes mayores de edad, con excepción de que estén incapacitados para trabajar, o estén estudiando y sean menores de 25 años. Exenciones y exoneraciones. 1. Las entidades venezolanas de carácter público, el Banco Central de Venezuela y el Banco de Desarrollo Económico y Social de Venezuela, así como los demás Institutos Autónomos que determine la Ley. 2. Los agentes y demás funcionarios diplomáticos extranjeros acreditados en la República, por las remuneraciones que reciban de sus gobiernos. 3. Las instituciones benéficas y de asistencia social, siempre que sus enriquecimientos se hayan obtenido como medio para lograr los fines antes señalados; que en ningún caso, distribuyan ganancias, beneficios de cualquier naturaleza o parte alguna de su patrimonio a sus fundadores, asociados o miembros y que no realicen pagos a título de reparto de utilidades o de su patrimonio. 4. Los trabajadores o sus beneficiarios, por las indemnizaciones que reciban con ocasión del trabajo, cuando les sean pagadas conforme a la Ley o a contratos de trabajo, por los intereses y el producto de los fideicomisos constituidos conforme a la Ley Orgánica del Trabajo y por los productos de los fondos de retiro y de pensiones. 5. Los asegurados y sus beneficiarios, por las indemnizaciones que reciban en razón de contratos de seguros; pero deberán incluirse en los ingresos brutos aquéllas que compensen pérdidas que hubieren sido incluidas en el costo o en las deducciones. Rebajas Personales Las personas naturales residentes en el país, gozarán de una rebaja de impuesto equivalente a 10 U.T. anuales, el cual será igual por cada carga familiar que tenga el contribuyente. Las rebajas del impuesto al contribuyente por carga familiar son: 10 U.T. por el cónyuge no separado de bienes, a menos que declare por separado, en cuyo caso la rebaja corresponderá a uno de ellos. 10 U.T. por cada ascendiente o descendiente directo residente en el país. Se exceptúan a los descendientes mayores de edad, con excepción de que estén incapacitados para trabajar, o estén estudiando y sean menores de 25 años. Principios básicos del impuesto sobre la renta: Salvo disposición en contrario de la presente Ley, toda persona natural o jurídica, residente o domiciliada en la República Bolivariana de Venezuela, pagará impuestos sobre sus rentas de cualquier origen, sea que la causa o la fuente de ingresos esté situada dentro del país o fuera de él. Las personas naturales o jurídicas no residentes o no domiciliadas en la República Bolivariana de Venezuela estarán sujetas al impuesto establecido en esta Ley siempre que la fuente o la causa de sus enriquecimientos esté u ocurra dentro del país, aun cuando no tengan establecimiento permanente o base fija en la República Bolivariana de Venezuela. Las personas naturales o jurídicas domiciliadas o residenciadas en el extranjero que tengan un establecimiento permanente o una base fija en el país, tributarán exclusivamente por los ingresos de fuente nacional o extranjera atribuibles a dicho establecimiento permanente o base fija. De la norma anteriormente transcrita, se desprenden los siguientes principios: Principio del enriquecimiento neto: Es todo incremento de patrimonio obtenido en dinero o en especie, que se obtiene sustrayéndole a los ingresos brutos los costos y deducciones permitidas por la Ley de (ISLR). Asimismo, forma parte del enriquecimiento neto, el resultado obtenido de la aplicación del Sistema de Ajuste por Inflación en aquellos contribuyentes sometidos obligatoriamente al mismo. Este principio implica que la Ley de (ISLR) gravará solamente el incremento patrimonial neto que genere el sujeto, bien sea persona natural o persona jurídica. Principio de anualidad: Este consagra que todo enriquecimiento que va a ser objeto para la determinación o liquidación del impuesto debe ser obtenido a un período anual, nunca podrá ser menor a doce (12) meses, ya que esto es lo que va a determinar el momento en que se inicia y culmina el respectivo ejercicio económico – fiscal del contribuyente, salvo lo dispuesto en el artículo 13 del Reglamento de la Ley de (ISLR), en el cual, el primer ejercicio podrá ser menor al iniciar operaciones o en el último cuando termine la actividad económica de la empresa. Asimismo, los contribuyentes personas jurídicas podrán optar por el año civil o bien, el ejercicio económico que más se adecue, puesto que esto va a depender de la naturaleza de su negocio y al carácter estacional que puedan tener sus ingresos. Cabe destacar que una vez fijado éste no se podrá modificar a menos que la Administración Tributaria se lo autorice previa solicitud motivada, tal y como lo dispone el artículo 13 del Reglamento de la Ley de Impuesto sobre la Renta, del libro de Garay (1997): El ejercicio anual gravable es el período de doce meses que corresponde al contribuyente. Quienes se dediquen a realizar actividades comerciales, industriales o de servicios podrán optar entre el año civil u otro período de doce meses elegido como ejercicio gravable. El ejercicio de tales contribuyentes puede empezar en cualquier día del año, pero una vez fijado no podrá variarse sin previa autorización del funcionario competente de la Administración de Hacienda del domicilio del contribuyente. El primer ejercicio podrá ser menor de un año. En todos los demás casos, los obligados a presentar declaración tendrán por ejercicio gravable el año civil. Por otra parte, si se trata de contribuyentes personas naturales su ejercicio gravable será el año civil. Principio de autonomía del ejercicio: Este principio establece que para efectos de la determinación de la obligación tributaria del ejercicio fiscal deben imputarse sólo los ingresos, costos y gastos que hayan tenido causación u origen dentro del ejercicio que se está declarando, con excepción de lo establecido en el artículo 94 del Reglamento de la Ley de Impuesto sobre la Renta, del libro de Garay (1997), cuando señala: Se aplicarán al ejercicio gravable los ajustes que se produzcan dentro de dicho ejercicio, por créditos y débitos correspondientes a ingresos, costos o deducciones de los años inmediatamente anteriores, siempre que en el año en el cual se causó el ingreso o egreso, el contribuyente haya estado imposibilitado de precisar el monto del respectivo ingreso, costo o deducción. De la norma anteriormente expuesta, se entiende que se podrá imputar como ingreso, costo o deducción en determinado ejercicio gravable, los ajustes que se ocasionen hasta en dos ejercicios fiscales anteriores, siempre y cuando haya sido imposible la identificación de dicho monto en su oportunidad, y cuando se trate de operaciones productoras de enriquecimiento disponible. Principio de disponibilidad: Se refiere a la oportunidad en el cual los enriquecimientos obtenidos por un contribuyente serán objeto de declaración a los fines de la determinación del impuesto y a este respecto, la Ley de Impuesto sobre la Renta (2001) prevé tres circunstancias de hecho previstas en su artículo 5, como sigue: Los enriquecimientos provenientes de la cesión del uso o goce de bienes, muebles o inmuebles, incluidos los derivados de regalías y demás participaciones análogas y los dividendos, los producidos por el trabajo bajo relación de dependencia o por el libre ejercicio de profesiones no mercantiles, la enajenación de bienes inmuebles y las ganancias fortuitas, se considerarán disponibles en el momento en que son pagados. Los enriquecimientos que no estén comprendidos en la enumeración anterior, se considerarán disponibles desde que se realicen las operaciones que los producen, salvo en las cesiones de crédito y operaciones de descuento, cuyo producto sea recuperable en varias anualidades, casos en los cuales se considerará disponible para el cesionario el beneficio que proporcionalmente corresponda. En todos los casos a los que se refiere este artículo, los abonos en cuenta se considerarán como pagos, salvo prueba en contrario. Parágrafo Único: Los enriquecimientos provenientes de créditos concedidos por bancos, empresas de seguros u otras instituciones de crédito y por los contribuyentes indicados en los literales b, c, d y e del artículo 7 de esta Ley y los derivados del arrendamiento o subarrendamiento de bienes muebles, se considerarán disponibles sobre la base de los ingresos devengados en el ejercicio gravable. En virtud de lo establecido en la norma, los tres tipos de disponibilidad para los enriquecimientos que señala el referido artículo son los siguientes: En el momento en que son pagados; En el momento en que son devengados; En el momento en que se realizan las operaciones que los producen (causado). Principio de renta mundial: Este principio responde al aspecto espacial del hecho imponible, es decir, indica hasta qué punto un enriquecimiento puede ser gravado por la legislación tributaria venezolana. De acuerdo a lo anterior, los criterios utilizados para definir el ámbito de aplicación de nuestra legislación en cuanto a la gravabilidad de los enriquecimientos, son la causa o la fuente de tales enriquecimientos, siendo la causa, aquella circunstancia de hecho que da origen a la renta y, la fuente, el origen del enriquecimiento en términos de localidad, es decir, se refiere al lugar donde se encuentra el domicilio o residencia de quien genera la renta. Ambos criterios (causa o fuente), aunque puedan estar presentes en determinadas circunstancias dependiendo del sujeto pasivo, no necesariamente son concurrentes y así debe entenderse, pues, la ocurrencia de uno de ellos puede condicionar por sí solo la gravabilidad del ingreso a los efectos del impuesto. En este sentido, la Ley de Impuesto sobre la Renta enmarca tres (3) clases de sujetos pasivos, los cuales son: Personas Jurídicas o Naturales domiciliadas o residenciadas en Venezuela: Para esta clase de sujeto pasivo el factor determinante es la conexión al territorio nacional. Personas Jurídicas o Naturales no domiciliadas o no residenciadas en Venezuela que no tengan un establecimiento permanente o base fija en el país: Para este sujeto pasivo se dice que la fuente es territorial, es decir, la renta la que debe generarse dentro del país para que sea gravable el enriquecimiento. Personas Jurídicas o Naturales no domiciliadas o no residenciadas en Venezuela que tengan un establecimiento permanente o base fija en el país: En este caso la causa debe ocurrir dentro del país, sin embargo, la gravabilidad del enriquecimiento depende de la proporción en que éste pueda ser atribuido a dicho establecimiento permanente o base fija. De esta manera, este principio de Renta Mundial amplía el principio de Territorialidad (que regía a la Ley de Impuesto sobre la Renta derogada en el año 1999) referido a que la fuente o la causa del enriquecimiento estuviera u ocurriera necesariamente dentro del país para ser considerado gravable.