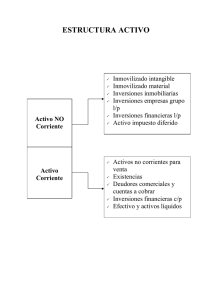

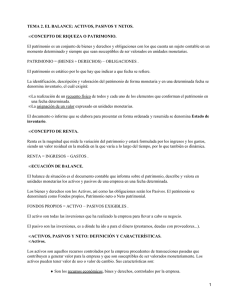

CONTABILIDAD FINANCIERA INTRODUCCIÓN A LAS CUENTAS ANUALES 1. CARACTERIZACIÓ N DE LA CONTABILIDAD: Objeto Material: Realidad económica/social, pasada+presente+futura de uds.econ. Objeto Formal Medida y comunicación de la realidad. Objetivo: Proporcionar información relevante para la toma de decisiones. 2. LA ACTIVIDAD CONTABLE BÁ SICA (ETAPAS): A. Elaboración de la información. Sistema de información contable: Identificación de los hechos contables. Recogida de datos. Soporte registral. Interpretación y registro de los hechos contables: o Valoración. o Registro. Partida doble (Teneduría de libros). Comunicación. Elaboración de los estados contables. Cuentas Anuales. B. Verificación de la información. La auditoria. C. Análisis e interpretación de la información contable. Utilidad para tomar decisiones. 3. EL CICLO CONTABLE (FASES): a. Fase de Apertura: Apertura de la contabilidad. b. Fase de Gestión: Registro de las operaciones. Elaboración Balance de comprobación. c. Fase de Cierre: Operaciones de regularización: Ajustes contables: o Operaciones que inciden en la presentación de la situación patrimonial: Reclasificación de partidas. Operaciones “no formalizadas”. o Operaciones que inciden fundamentalmente en el cálculo del resultado. Ajuste da las cuentas especulativas. Periodificació n de ingresos y gastos. Correcciones de valor: amortizaciones y deterioro de valor. Ajustes de rectificación: Ajustes para adecuar los saldos contables a los reales. Determinación del resultado. Cierre de las cuentas de ingresos y gastos. Después de las operaciones de regularización cierre o liquidación del ejercicio. d. Fase de Elaboración de la Información Contable. 4. CUENTAS ANUALES: BALANCE CUENTA DE PÉRDIDAS Y GANANCIAS. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO. ESTADO DE FLUJOS DE EFECTIVO. MEMORIA. (forman una unidad) Objetivo mostrar imagen del patrimonio, situación financiera y rtdos. de la empresa. CONTABILIDAD FINANCIERA 5. EL BALANCE: ACTIVO (SD): Bienes, derechos y también otros recursos que controla económicamente la empresa, resultante de sucesos pasados, de los que espera que la empresa obtenga beneficios o rendimientos económicos en el futuro. (activo, inversión, aplicaciones, estructura económica y capitales en funcionamiento) Reconocimiento: Sea probable la obtención a partir de los mismos de beneficios o rendimientos económicos para la empresa en el futuro, y siempre que se puedan valorar con fiabilidad. PATRIMONIO NETO (SH): Constituye la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos (recursos cuya titularidad corresponden a un sujeto económico en una fecha concreta, Magnitud Fondo). Incluye aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así ́ como los resultados acumulados u otras variaciones que le afecten PASIVO (SH): Obligaciones y deudas actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. A estos efectos, se entienden incluidas las provisiones. (pasivo, exigible/neto, financiación, orígenes, estruct. financiera y fuentes financiación) Reconocimiento: Es probable que, al vencer, y para liquidar la obligación, deban entregarse o cederse recursos que den beneficios o rendimientos económicos futuros, siempre que sea fiable valorarlos. BALANCE Activo (SD) Patrimonio Neto y Pasivo (SH) Activo No Corriente................................ Patrimonio Neto..................................... Inmovilizado. Fondos propios. Neto. Activo Fijo. Pasivo No Corriente................................ Activo a L/P. Acreedores a L/P. Activo Corriente...................................... Pasivo Fijo. Pasivo a L/P. Circulante. Pasivo Corriente..................................... Activo Circulante. Acreedores a C/P. Activo a C/P. Pasivo Circulante. Pasivo a C/P. Ciclo de Explotación P.M.M = P.M.A + P.M.F + P.M.V + P.M.C: El ciclo normal de explotación es el periodo de tiempo que transcurre entre la adquisición de los activos que se incorporan al proceso productivo y la realización de los productos en forma de efectivo o equivalentes al efectivo. Cuando el ciclo normal de explotación no resulte claramente identificable, se asumirá́ que es de un año. Empleos Cíclicos: Comprenden los bienes que son transformados por la empresa durante su ciclo de explotación, se decir los destinados a asegurar el buen funcionamiento del ciclo. Empleos Acíclicos: Comprenden los bienes destinados a asegurar la vida de la empresa, independientemente de su ciclo de explotación . CONTABILIDAD FINANCIERA ACTIVOS CORRIENTES NECA (6a.1.a): a. Los activos vinculados al ciclo de explotación que la empresa espera vender, consumir o realizar en el transcurso del mismo. Con carácter general, el ciclo normal de explotación no excederá́ de un año. b. Aquellos activos diferentes cuyo vencimiento, enajenación o realización se espera que se produzca dentro de del periodo de los 12 meses tras la fecha del balance. c. Los activos financieros clasificados como mantenidos para negociar, excepto los derivados financieros cuyo plazo de liquidación se superior al año. d. El efectivo y otros activos líquidos equivalentes, cuya disposición no este restringida, para ser intercambiado o usado para cancelar un pasivo al menos dentro del año siguiente a la fecha de cierre. PASIVOS CORRIENTES NECA (6a.1.b): a. Obligaciones vinculadas al ciclo normal de explotación que la empresa espera liquidar en el transcurso del mismo. b. Las obligaciones cuyo vencimiento se espera se produzca en el corto plazo, es decir, deban cancelarse antes de un año desde la fecha de elaboración del balance, y no se tenga derecho incondicional para aplazar su cancelación en dicho plazo. c. Los pasivos financieros clasificados como mantenidos para negociar, excepto los derivados financieros cuyo plazo de liquidación se superior al año. GRUPOS DEL CUADRO DE CUENTAS PGC: 1. Financiación Básica (PN y PnC). 2. Activo No Corriente (AnC). 3. Existencias (AC). 4. Acreedores y Deudores por Operaciones Comerciales (AC y PC). 5. Cuentas Financieras (AC y PC). 6. Compras y Gastos. 7. Ventas e Ingresos. Cuentas de Balance 8. Gastos Imputados al Patrimonio Neto (PN). Cuentas de Resultados 9. Ingresos Imputados al Patrimonio Neto (PN). ACTIVO: A. NO CORRIENTE: Inmovilizado intangible 20, (28) y (29). Inversiones inmobiliarias 22, (28) y (29). Inmovilizado material 21, 23, (28) y (29). Inversiones financieras L/P 25 y (29). Activos por impuestos Diferidos 474. Inversiones en empresas del grupo y asociadas L/P 24 y (29). A. CORRIENTE: Activos no corrientes. Inversiones financieras a C/P 54 y (59). Mantenidos para venta 58 Existencias 3. Periodificaciones a C/P 480 y (567). Efectivo y otros activos líquidos Equivalentes 57. Inversiones en empresas del grupo y asociadas C/P 53 y (59). Deudores comerciales y otras cuentas a cobrar 43, 44, (49), 46 y 47. CONTABILIDAD FINANCIERA PATRIMONIO NETO: FONDOS PROPIOS: Capital 10. Otras aportaciones de socios 118. Prima de emisión 110 Reservas 11. (Accs. patrimonio propias) (108) y (109). Rtdos ejercicios anteriores 120 y (121). Otros instrumentos de PN 111. Resultado del ejercicio 129 (Dividendo a cuenta) (557). AJUSTES POR CAMBIO DE VALOR: Activos financieros disponibles para la venta 133. Operaciones de cobertura 1340. Otros 137. SUBVENCIONES DONACIONES Y LEGADOS RECIBIDOS 130, 131y 132. PASIVO: P. NO CORRIENTE: Provisiones a L/P 14. Deudas a L/P 17 y 18. Deudas con empresas del grupo y asociadas L/P 16. Pasivos por impuesto diferido 479. Periodificaciones L/P 181. P. CORRIENTE: Pasivos vinculados con activos no corrientes mantenidos para la venta 58. Provisiones a C/P 499 y 529. Deudas a C/P 50y 52. Deudas con empresas del grupo y asociadas a C/P 51. Acreedores comerciales y otras cuentas a cobrar 40, 41, 46y 47. Periodificaciones a C/P 485y 568. 6. LA RENTA EN CONTABILIDAD: Renta en Sentido Amplio Método del Patrimonio: Variación experimentada por el valor del patrimonio (Riqueza) en un periodo de tiempo, excluidas las producidas por operaciones con los propietarios o socios. Resultado del Periodo = PN1 – PN0. Resultado Contable Método Contable: Cálculo que se basa en las transacciones. Resultado del periodo = Ingresos en el periodo - Gastos incurridos en el periodo. 7. LA CUENTA DE RESULTADOS: INGRESOS (+) (SH): Concepto: Precios de los bienes y servicios vendidos. Incrementan el valor del Neto. Incrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de entradas o aumentos en el valor de los activos o disminución de los pasivos, siempre que no tengan su origen en aportaciones, monetarias o no, de los socios o propietarios. Reconocimiento: tienen lugar como consecuencia de un incremento de los recursos de la empresa, y siempre que se puedan valorar con fiabilidad. Clases: Ordinarios (derivados de operaciones habituales y recurrentes) y Excepcionales (consecuencia de operaciones esporádicas o atípicas, ganancias). CONTABILIDAD FINANCIERA GASTOS (-) (SD): Concepto: Costes de los recursos utilizados. Disminuyen del Neto. Decrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de salidas o disminuciones en el valor de los activos o de reconocimiento o aumento del valor de los pasivos, siempre que no tengan su origen en distribuciones, monetarias o no, a los socios o propietarios, en su condición de tales. Reconocimiento: tienen lugar como consecuencia de una disminución de los recursos de la empresa, y siempre que se puedan valorar con fiabilidad. Clases: Ordinarios (derivados de operaciones habituales y recurrentes) y Excepcionales (consecuencia de operaciones esporádicas o atípicas, pérdidas). RESULTADO DEL EJERCICIO (EN EL PGC): Ingresos > Gastos = Resultado Positivo Ganancia o Beneficio (SH). Gastos > Ingresos = Resultado Negativo Pérdida (SD). No todos los ingresos y gastos del período se imputan a la cuenta de pérdidas y ganancias, sino que algunos se llevan a patrimonio neto. Dos Estados: o Cuenta de Pérdidas y Ganancias. o Estado de Cambios en el Patrimonio Neto. Dos Conceptos de Resultados: o Resultado en Sentido Restringido. o Resultado en Sentido Amplio. 8. CUENTA DE PÉRDIDAS Y GANANCIAS (6) Y (7): Operaciones Continuas: o Resultado de Explotación. o Resultado Financiero. o Resultado Antes de Impuestos. o Resultado del Ejercicio Procedente de Operaciones Continuadas. Operaciones Interrumpidas: Resultado del Ejercicio. Subgrupos del Grupo 6 (Compras y Gastos) PGC: 60. Compras. 63. Tributos. 61. Variación de Existencias. 64. Gastos de Personal. 62. Servicios Exteriores. 65. Otros Gastos de Gestión. 66. Gastos Financieros. 67. Pérdidas Procedentes de Activos No Corrientes y Gastos Excepcionales. 68. Dotaciones para Amortizaciones. 69. Pérdidas por Deterioro y Otras Dotaciones. Subgrupos del Grupo 7 (Ventas e Ingresos) PGC: 70. Venta de Mercaderías, de Producción Propia, de Servicios, Etc. 71. Variación de Existencias. 73. Trabajos Realizados para la Empresa. 75. Otros Ingresos de Gestión. 74. Subvenciones, Donaciones y Legados. 76. Ingresos Financieros. 77. Beneficios Procedentes de Activos No Corrientes e Ingresos Excepcionales. 79. Excesos y Aplicaciones de Provisiones y de Pérdidas por Deterioro. CONTABILIDAD FINANCIERA RESULTADO DE EXPLOTACIÓ N: Importe neto cifra de negocios 70. Variación existencias productos terminados en curso de fabricación 71, (6930), 7930. Trabajos realizados por la empresa para su activo 73. Aprovisionamientos (60), (61), (69X), 79X. Otros ingresos de explotación 75, 74. Gastos de personal (64). Otros gastos de explotación (62), (63), (65). Amortización inmovilizado (68). Imputación de subvenciones de inmovilizado no financiero y otros 746. Exceso de provisiones 79X. Deterioro y resultado por enajenaciones del inmovilizado (69), 79, (67), 77. RESULTADO FINANCIERO: Ingresos financieros 76. Gastos financieros 66. Variación de valor razonable en instrumentos financieros (663X), 763X. Diferencias de cambio (668), 768. Deterioro y rtdo enajenaciones instrum. financieros (69X), 79X, (66X), (67X), 76X, 77X RESULTADO DE EXPLOTACION. RESULTADO FINANCIERO. RESULTADO ANTES DE IMPUESTOS: Impuestos sobre beneficios (6300), 6301, (633), 638. RESULTADO DEL EJERCICIO DE OPERACIONES CONTINUADAS: Resultado del ejercicio procedente de operaciones interrumpidas neta de impuestos. RESULTADO DEL EJERCICIO. 9. IMPUESTO SOBRE BENEFICIOS: El impuesto sobre beneficios de las sociedades gravan la renta de la empresa y convierten al Estado en parte interesada en la medición de la generación de riqueza. Tratamiento por parte de los sistemas contables: o Gasto: Gasto imputable al ejercicio que termina, aunque se liquida en el ejercicio siguiente. Es el último asiento de ajustes del ejercicio. o Distribución de resultado (ya superado). La consideración como gasto supone tener en cuenta los distintos criterios para el cálculo de la riqueza generada (renta) en el ámbito contable y en el ámbito fiscal. Ámbito contable: El cálculo de la riqueza generada se realiza basándose en unos criterios económicos de registro y valoración. Ámbito fiscal (Administración Tributaria): Los cálculos se hacen según otros criterios, marcados básicamente por la política fiscal y macroeconómica para obtener la base imponible o resultado fiscal, y al final la cuota a pagar en el ejercicio. Contabilización: HP Acreedora por IS (4752) Del Gasto por Impuesto Corriente Impuesto Corriente (6300) HP Retenciones y pagos a cuenta por IS (473) Del Pago de la Deuda Tributaria HP Acreedora por IS (4752) Tesorería (57) CONTABILIDAD FINANCIERA 10. ESTADOS DE CAMBIOS EN EL PATRIMONIO NETO (8) Y (9): Estado de ingresos y gastos reconocidos NECA 8ª.1. (resultado global total). a. Resultado neto generado en el periodo (PyG). b. Ingresos y gastos directamente incorporados al PN no imputados a la cuenta de resultados, a la espera de que se realicen; corregidos por el efecto impositivo (8 y 9). c. Transferencias realizadas a p y g cuando se imputen al resultado del periodo , en su caso, deben corregirse por el efecto impositivo (8 y 9). Total de ingresos y gastos reconocidos (a + b + c) Subgrupos del Grupo 8 (Gastos Imputados al PN) PGC: 80. Gastos Financieros por Valoración de Activos Y Pasivos. 81. Gastos en Operaciones de Cobertura. 82. Gastos por Diferencias de Conversión. 83. Impuesto sobre Beneficios. 84. Transferencias de Subvenciones, Donaciones y Legados. 85. Gastos por Pérdidas Actuariales y Ajustes en los Activos por Retribuciones a Largo Plazo de Prestación Definida. 86. Gastos por Activos No Corrientes en Venta. 89. Gastos de Participaciones en Empresas del Grupo o Asociadas con Ajustes Valorativos Positivos Previos. Subgrupos del Grupo 9 (Ingresos Imputados al PN) PGC: 90. Ingresos Financieros por Valoración de Activos Y Pasivos. 91. Ingresos en Operaciones de Cobertura. 92. Ingresos por Diferencias de Conversión. 94. Ingresos por Subvenciones, Donaciones y Legados. 95. Ingresos por Ganancias Actuariales y Ajustes en los Activos por Retribuciones a Largo Plazo de Prestación Definida. 96. Ingresos por Activos No Corrientes en Venta 99. Ingresos de Participaciones en Empresas del Grupo o Asociadas con Ajustes Valorativos Negativos Previos INGRESOS Y GASTOS IMPUTADOS DIRECTAMENTE AL PATRIMONIO NETO: Por valoración de instrumentos financieros (800), (89), 900, 991, 992. Por coberturas de flujos de efectivo (810), 910. Subvenciones, donaciones y legados recibidos 94. Por ganancias y pérdidas actuariales y otros ajustes (85), 95. Efecto impositivo (8300), 8301, (833), 834, 835, 838. TRANSFERENCIAS A LA CUENTA DE PÉRDIDAS Y GANANCIAS: Por valoración de instrumentos financieros (802), 902, 993, 994. Por coberturas de flujos de efectivo (812), 912. Subvenciones, donaciones y legados recibidos (84). Efecto impositivo 8301, (836), (837). CONTABILIDAD FINANCIERA EL CIERRE DE CUENTAS Y DETERMINACIÓ N DEL RESULTADO: Al cerrar ejercicio, por cuentas deudoras (compras; gastos; compensadoras de ventas): Resultado del ejercicio a Compras .......................................................... Variación de existencias. Devoluciones de ventas. Rappels sobre ventas. Descuentos sobre ventas por pronto pago. Resto de gastos. Al cerrar ejercicio, por cuentas acreedoras (ventas; otros ingresos; comp. compras): Ventas .............................................................. a Variación de existencias. Devoluciones de ventas. Rappels sobre ventas. Descuentos sobre ventas por pronto pago. Resto de gastos. Resultado del ejercicio Al cierre del ejercicio, por el impuesto de sociedades (SD; Gasto): (129) Resultado del ejercicio .................. a .................. Impuesto sobre beneficios (630) Al cierre del ejercicio, por el impuesto de sociedades (SH; menor gasto): (630) Impuesto sobre beneficios ........... a ........................ Resultado del ejercicio (129) Al cierre del ejercicio, para saldar las cuentas (integrales o de balance): Cuentas de balance con SD ..................... a ........................... Cuentas de balance con SH (cuentas de activo y compen(cuentas de pasivo y neto, y sadoras de pasivo y neto) compensadoras de activo)