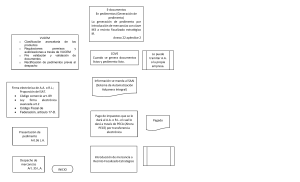

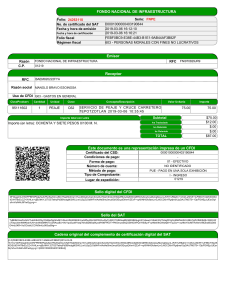

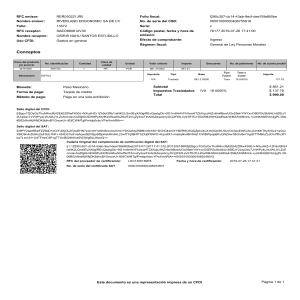

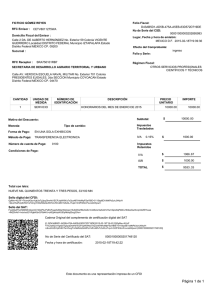

ULTRAGENICS, S.A. DE C.V: A QUIEN CORRESPONDA: 1.- Sobre las multas, si se imponen por cada pedimento que no tienen registrado en su base de datos o por cada factura. Si, existe la posibilidad que se expida una multa por cada pedimento y por cada factura. Existe un criterio en donde se impone solamente la mayor. Puede ser la mayor de factura y la mayor de pedimentos, sin embargo la imposición de multas sigue siendo un arbitrio del fisco. 2.- Una cantidad aproximada del total de multas que les puede llegar. Atendiendo a la ley aduanera que es la aplicable a su caso por los pedimentos, el monto aproximado en las multas es de $35, 000,000.00 ya que se impone la multa por cada pedimento, y en el caso de estén erróneos sus facturas se aplicaría el Código Fiscal de la Federación la multa sería de un aproximado de $10, 000,000.00 3.- ¿Por qué se presentará el escrito a dos autoridades (SAT de Santa Bárbara y Comercio Exterior)? Las dos autoridades tienen facultades y competencias. Por lo cual para evitar controversias se ingresa con ambas autoridades. 4.- ¿Qué pasa si las respuestas de las autoridades son contradictorias? Si las respuestas son contradictorias, nos beneficia ya que es inseguridad jurídica de acuerdo al Art. 16 de la constitución. 5.- ¿Cuál es el beneficio de presentar el escrito a dos autoridades? El beneficio es buscar acelerar el proceso para que no busquen deslindarse ninguna de las autoridades 6.- ¿Cómo se afecta a sus clientes su situación y presentar los escritos ante Hacienda? Siempre y cuando la Instancia no se demore más de un año no le afecta de ninguna forma al cliente, no existe la posibilidad de que el SAT llame al cliente. 7.- ¿Cuál es el impacto que se causaría a sus clientes si hacen la sustitución de CFDI? Si puede repercutir la sustitución de un CFDI si no contamos con el permiso por parte del SAT, y puede llamar al cliente a declarar o hacer una compulsa. 8.- ¿La sustitución de CFDI es una forma de solucionar su situación? La sustitución no es una solución, ya que el fisco tiene la autoridad de visitar al cliente o a nosotros. Por lo cual se sugiere, solicitar un permiso al fisco o al tribunal 9.- ¿Las notas de crédito se deben colocar en la base de datos que se entregará en Hacienda? Las notas de crédito no están sujetas a controversia según el art. 29 y 29-A no las considera como una parte fundamental e ineludible de las obligaciones del contribuyente. 10.- ¿Si se debe identificar la factura que tiene relación con las notas de crédito en la base de datos que se entregará? No se considera necesario presentarla ni relacionarlas.