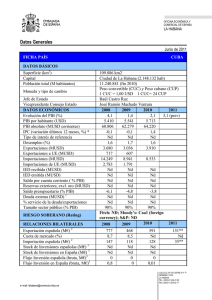

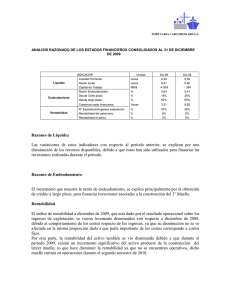

Nicolás Pérez Sebastián Urrejola David Benavente Finanzas Corporativas Cal-Chem Corporation 1 Introducción • Cal-Chem Corporated es una empresa estadounidense, pionera en el desarrollo y producción de polímeros orgánicos durante la 2da Guerra Mundial • Su lema publicitario es “Ser los mejores en fibras, films(1) y espumas” • Los esfuerzos se centran en la creación de nuevos productos con amplio uso comercial • Sus principales clientes pertenecen a los rubros industriales, agrícolas y consumo masivo • La curva de crecimiento de ganancias de la compañía llega a su esplendor a mediados de los 60’ • Lo anterior se debe al éxito de las políticas de la compañía y el crecimiento post-guerra de la industria química (1) Film: película protectora plástica 2 Introducción • Existen 04 centros importantes en la cadena productiva de la compañía, según el siguiente esquema: Casa matriz, Los Ángeles Manufactura, Sur California Manufactura, Ohio 3 Problemática Actores Principales • Vicepresidente de Finanzas: Jay Cochran • Presidente Ejecutivo: James Semester • Vicepresidente Ejecutivo: Richard Bergeron Aspectos Relevantes • La elección de nuevos proyectos a los que financiar es uno de los aspectos a resolver, dado que se avecina el Comité Financiero • ¿Qué metodología a utilizar?, VAN, TIR, criterios diferentes (por experiencia y sentido común) • Una vez definida la metodología, ¿cómo calcular el parámetro relevante (clave) de selección?, ¿Es confiable dicho calculo? • Cuanto se invertirá en proyecto, y de donde vendrán los recursos 4 Problemática • El presidente Semester: 5 Aspectos financieros clave 6 Aspectos financieros clave 7 Análisis cuantitativo-financiero • El Proyecto J, está ligado a un programa de seguridad. Por ende, se asume que no realizarlo posee efectos colaterales negativos • Se dispone de un budget de 3 millones de USD para nuevas inversiones • Se discuto adquirir un adicional de MUSD 5 para los proyectos. • La razón de deuda está bajo el promedio de la industria. Si se adquiere deuda por 5 MUSD a la largo plazo, esto deja a la compañía en el promedio, pero podría hacer bajar su calificación a BAA (MUS). La tasa de interés de esta deuda sería ~4.5% con primer pago diferido en 5 años, donde la deuda se paga en 15 años, con pagos anuales. • El pago de dividendos por acciones comunes es de USD 1 por acción, de forma anual, el precio actual es de 51 a 53, se considera vender a 50 para la capitalización de los MUSD 5. • El vicepresidente Bergeron considera que se deben realizar los proyectos según el racionamiento de Cuttoff rate. 8 Conclusiones y recomendaciones • El criterio a utilizar para elegir la mejor cartera de inversiones dependerá de muchos factores, por lo cual no existe una receta exacta para realizar la selección y dependerá de las cabezas de las compañías. • No siempre el mejor NPV o el IRR, de forma independiente, indican la cartera óptima. • El endeudamiento para financiar proyectos también es susceptible a discusión: generar deuda o emitir acciones es una forma valida de financiamiento. • Según el criterio de Bergeron los proyecto sustentables son 9 Conclusiones y recomendaciones • Sin embargo hay proyectos que se deben realizar incluso con TIR negativa. • El financiamiento con emisión de deuda o accionas tiene un costo intrínseco, entre estas dos alternativas es más económico realizarla con acciones comunes con costo a 20 años de MUS 2.000.000 en 20 años (por pago de dividendos de USD 1 por acción), además, se considera diluir el beneficio de las acciones nuevas y antiguas si los proyectos no generan el beneficio esperado. • Levantar los MUSD 5 con deuda implica mayor costo (4,5%), plazo a 20 años y bajar en el ranking moody’s • Emitir acciones preferentes no es alternativa ya que implica pago de impuesto, con lo cual el costo e capital resultaría mayor al 5%. • Finalmente la alternativa de financiar los proyectos solo con los MUSD 3, es una buena opción. Costo de proyectos MUSD 2,5 10 Nicolás Pérez Sebastián Urrejola David Benavente Finanzas Corporativas Cal-Chem Corporation 11