Régimen de

Incorporación Fiscal

Qué es?

El Régimen de incorporación fiscal es un esquema

sencillo al que pueden acceder personas físicas, cuyos

ingresos al año no excedan de dos millones de pesos

anuales En este régimen puedes:

Emitir

facturas de manera fácil.

Declarar

Tener

bimestralmente.

una reducción en el pago de impuestos.

¿Por qué es importante ser formal?

Como en todos los aspectos de la vida, antes de tomar

una decisión, hacemos (consciente o inconscientemente)

un análisis del costo-beneficio de las alternativas que se

nos presentan. Lo que lleva como resultado que estar en

la formalidad genera un incremento en la productividad

de tu negocio y una mejor calidad de vida para ti y tu

familia.

Para quién es?

Para las personas físicas con actividades empresariales que obtengan

ingresos de hasta dos millones de pesos anuales y realicen:

Venta

de bienes, por ejemplo: tienda de abarrotes, papelería,

carnicería, frutería, dulcería, tianguista, locatario de mercado, entre

otros.

Prestación

de servicios que no requieran título profesional, por

ejemplo: salón de belleza, plomería, carpintería, herrería, albañilería,

taxista, entre otros.

Venta

de productos por los que obtienes una comisión, siempre

que no sea superior de 30% de tus ingresos totales, por ejemplo:

comisión por venta de tarjetas telefónicas, tiempo aire, productos de

belleza, entre otros.

Adicionalmente, puedes obtener

ingresos por:

Sueldos

o salarios.

Asimilados

a salarios.

Arrendamiento

comercial.

de

casa

habitación

o

local

Intereses.

Lo anterior, siempre que el total de tus ingresos en

su conjunto no excedan de dos millones de pesos.

Los contribuyentes del Régimen de Incorporación

Fiscal, sólo podrán permanecer en el mismo durante un

período máximo de diez ejercicios fiscales consecutivos.

Una vez concluido dicho periodo, deberán tributar en el

régimen de personas físicas con actividades

empresariales y profesionales.

•

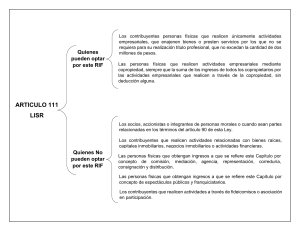

ART. 111 - LISR

No pueden tributar en el Régimen de

Incorporación Fiscal

Socios.

Accionistas.

Integrantes

de personas morales.

Realicen

actividades relacionadas con bienes raíces, capitales

inmobiliarios, negocios inmobiliarios o actividades financieras.

Las

personas físicas que obtengan ingresos por concepto de

espectáculos públicos y franquiciatarios.

Los

contribuyentes que realicen actividades

fideicomisos o asociación en participación.

a

través

de

• Los

contribuyentes

del

Régimen

de

Incorporación Fiscal (RIF) tienen la obligación

de efectuar pagos bimestrales los cuales se

considerarán definitivos, tal como lo establece el

sexto párrafo del artículo 111 de la LISR.

Artículo 111 de la LISR

• “Los

contribuyentes a que se refiere este artículo,

calcularán y enterarán el impuesto en forma

bimestral, el cual tendrá el carácter de pago

definitivo, a más tardar el día 17 de los meses de

marzo, mayo, julio, septiembre, noviembre y

enero del año siguiente, mediante declaración

que presentarán a través de los sistemas que

disponga

el

Servicio

de

Administración

Tributaria en su página de Internet.

Artículo 112 – LISR: Los contribuyentes sujetos a este

régimen, tendrán las obligaciones siguientes:

•

I. Solicitar su inscripción en el Registro Federal de Contribuyentes.

•

II. Conservar comprobantes que reúnan requisitos fiscales, únicamente

cuando no se haya emitido un comprobante fiscal por la operación.

•

III. Registrar en los medios o sistemas electrónicos a que se refiere el artículo

28 del Código Fiscal de la Federación, los ingresos, egresos, inversiones y

deducciones del ejercicio correspondiente.

•

IV. Entregar a sus clientes comprobantes fiscales. Podrán expedir dichos

comprobantes utilizando la herramienta electrónica de servicio de

generación gratuita de factura electrónica que se encuentra en la página de

Internet del Servicio de Administración Tributaria.

•

Tratándose de operaciones con el público en general cuyo importe sea inferior a

$250.00, no se estará obligado a expedir el comprobante fiscal correspondiente cuando

los adquirentes de los bienes o receptores de los servicios no los soliciten, debiéndose

emitir un comprobante global por las operaciones realizadas con el público en general

CFDI Nómina para RIF

•

Para facturar a través de “Mis cuentas” es necesario

contar con:

•

RFC y contraseña o firma electrónica

•

RFC de los trabajadores

•

Estar inscrito y contar con tu registro patronal

•

Contar con la prima de riesgo de trabajo asignado de

acuerdo con tu actividad

•

Previa alta de tus trabajadores y

contar con su número de seguro social.

BENEFICIOS DE SER RIF

•

Al estar inscrito en este nuevo

régimen, podrá acceder a los

beneficios que brinda el programa

“CREZCAMOS

JUNTOS

AFILIATE” el cual contempla poder

cobrar con terminales bancarias,

acceder a financiamiento para

apoyar en la operación de su

negocio (NAFIN), acceder a créditos

del INADEM o de la Sociedad

Hipotecaria Federal (SHF), recibir

apoyos a la economía con créditos al

consumo para los trabajadores

(FONACOT), educación financiera

y productos y servicios financieros a

través del BANSEFI, además de

darle la oportunidad de acceder a

los servicios proporcionados por el

Instituto Mexicano del Seguro

Social (IMSS).

BENEFICIOS PARA LOS

CONTRIBUYENTES

•

Los contribuyentes que realicen ventas al público en general hasta por

300,000 pesos anuales, no pagarán IVA ni IEPS durante los primeros diez

años, en tanto no superen ese nivel de ingresos.

BENEFICIOS PARA LOS

CONTRIBUYENTES

•

El segundo beneficio consiste en un cálculo opcional

del IVA y IEPS, determinando estos impuestos

aplicando un porcentaje directo, y sin acreditamiento,

a las ventas que realicen con el público en general.

•

El tercer beneficio consiste en una reducción del

impuesto determinado conforme al segundo beneficio

(por las ventas al público general), para los

contribuyentes con ingresos entre 100,000 y 2,000,000

de pesos anuales. Esta reducción es del 100% el

primero año, con una disminución gradual por los

siguientes 9 años.

0

0