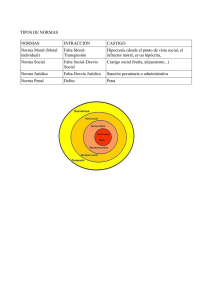

CLASIFICACIÓN INFRACCIONES SUBCLASIFICACIÓN BASE SANCIÓN CALIFICACIÓN Infracciones Sanción Base sanción < 3.000€ a) Dejar de ingresar la deuda resultante de autoliquidación (Art. 191) 1) Producen perjuicio económico directo a la HP b) No presentar documentación o declaraciones para practicar liquidaciones (Art. 192) LEVE Cuantía NO ingresada Base sanción > 3.000€ pero NO ocultación Pecuniaria Proporcional del 50% Base sanción > 3.000€ + ocultación Cuantía liquidación cuando no presentada declaración, o diferencia entre la cuantía de la adecuada liquidación y la resultante con los datos declarados GRAVE Uso de facturas y documentos falsos sin ser medios fraudulentos, si Incidencia < 50% base sanción Dejar de ingresar cantidades retenidas o deben serlo o ingresos a cuenta repercutidos, si cantidades < 50% base sanción Pecuniaria Proporcional del 50% al 100% Uso de medios fraudulentos c) Obtener indebidamente devoluciones (Art. 193) Cantidad devuelta indebidamente MUY GRAVE Dejar de ingresar cantidades retenidas o deben serlo o ingresos a cuenta repercutidos, si cantidades > 50% base sanción Pecuniaria Proporcional del 100% al 150% CLASIFICACIÓN INFRACCIONES INFRACCIONES BASE SANCIÓN a) Solicitud indebida de devoluciones (Art. 194) b) Solicitud indebida de beneficios o incentivos fiscales (Art. 194) d) Determinar partidas a compensar o deducir en la cuota o créditos tributarios aparentes (Art. 195) e) Imputar incorrectamente o no imputar bases imponibles, rentas o resultados por las entidades sometidas a Régimen de imputación de rentas (Art. 196) f) Imputar incorrectamente deducciones, bonificaciones y pagos a cuenta por las entidades sometidas a Régimen de imputación de rentas (Art. 197) CALIFICACIÓN INFRACCIÓN Pecuniaria Proporcional del 15% Cantidad indebidamente solicitada. Pecuniaria Fija de 300€ c) Determinar partidas a compensar o deducir en la base imponible (Art. 195) 2) No producen perjuicio económico directo por intervención de la Adm. SANCIÓN Pecuniaria Proporcional del 15% Cantidades indebidamente acreditadas. Cantidades no imputadas (Diferencia entre las cantidades debian imputarse y las que se imputaron). Pecuniaria Proporcional del 50% Pecuniaria Proporcional 40% Pecuniaria Proporcional 75% GRAVE CLASIFICACIÓN INFRACCIONES INFRACCIONES CALIFICACIÓN a) No presentar en plazo autoliquidaciones o declaraciones (Art. 198) 200 € b) No presentar en plazo declaraciones censales (Art. 198) 400 € Leve c) No presentar declaraciones para cumplir el deber de suministrar info (Art. 198) 20€ por cada dato misma persona/entidad. MÍN. 300€, MÁX. 20.000€ d) No comunicar el domicilio fiscal o su cambio (Art. 198) 100 € f) Presentar declaraciones o autoliquidaciones incompletas, inexactas o con datos falsos (Art. 199) 150 € f.1 f.2 f.3 f.4 En caso declaraciones censales. En caso de requerimientos individualizados de info. (con datos monetarios) 250 € Grave 200 € Relacionadas con obligaciones aduaneras. 250 € Grave h.1. No cumplir los requisitos normativa facturación. h) Incumplimiento obligaciones de facturación o documentación (Art. 201) i) Incumplimiento obligaciones relativas a la utilización del NIF u otros números o códigos (Art. 202) Porcentual 2% s/operaciones no declaradas. MÍN. 500€ En caso de requerimientos individualizados de info. (SIN datos monetarios) g) Incumplimiento obligaciones contables y registrales (Art. 200) 3) No causan perjuicio económico a la HP. SANCIÓN 600 € por ejercicio Proporcional 1% s/operaciones en facturas con defectos Grave h.2. No conservación de facturas y documentos. Porcentual 2%. Si NO se conoce importe operaciones: 300 € h.3. Expedir facturas o doc. con datos falsos. Muy grave Proporcional 75% h.4. En caso de IIEE. Leve 150 € i.1. Por parte de entidades de crédito. Grave Proporcional 5%. MÍN. 1.000€ i.2. Otros obligados. Leve 150 € i.3. Comunicar datos falsos en la solicitud del NIF. Muy grave 30.000 € j) Resistencia, obstrucción, excusa o negativa a las actuaciones de la Adm. (Art. 203) Grave General 150 € k) Incumplir el deber de sigilo riguroso por los retenedores y obligados a realizar ingresos a cuenta (Art. 204) Grave 300 € por dato misma persona/entidad l.1. Cuando el perceptor está obligado a presentar autoliquidación. Leve Proporcional 35% l.2. Cuando NO está obligado a presentar autoliquidación. Muy grave Proporcional 150% m) Incumplir obligación de entregar el certificado de retenciones o ingresos a cuenta (Art. 206) Leve 150 € n) Supuestos de conflicto en la aplicación de la norma tributaria (Art. 206 bis) Grave Multa proporcional. l) Incumplir obligación de comunicar correctamente los datos al pagador de rentas sometidas a retención o ingreso a cuenta (Art. 205)