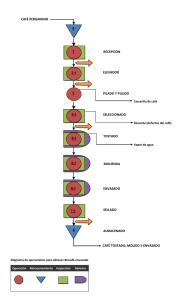

ANALISIS DE VARIACIONES SOBRE COSTOS DE PRODUCCION Se analizó las variaciones de cada departamento en cuanto a Material Directo, Mano de obra Directa y CIF de la empresa CEDECA S.A. obteniendo los resultados siguientes esto a través de la comparación de los costos estándar contra los costos reales incurridos para la elaboración de los productos pinol, pinolillo y policerial. Variaciones Material Directo a) Variación de precios Departamento de tostado Al realizar el cálculo de variaciones del material directo de CEDECA, S.A en el departamento de tostados. En cuanto a los costos reales y estándares, se obtuvo resultados desfavorables de los costos presupuestados con los costos que se incurrieron realmente, los costos de material directo reales superaron los presupuestados por C$14,990.00, esto se debe a que los precios de la materia prima (Maíz, trigo, soya, semilla de jícaro) aumentaron considerablemente, esto causa la variación de costos de lo que se presupuestó con lo que se gastó en la adquisición de la materia prima. Departamento de Molido Al realizar el cálculo de variaciones del material directo de CEDECA, S.A en el departamento de Molido. En cuanto a los costos reales y estándares, se obtuvo resultados favorables de los costos presupuestados con los costos que se incurrieron, los costos de material directo presupuestados obtuvieron un resultado favorable por C$6,400.00 en la adquisición de la materia prima (azúcar, clavo de olor y canela) los precios de estos productos se encontraron en el mercado a un excelente precio siendo menores a lo que se había presupuestado, por este motivo se obtuvo la variación favorable de loa costos presupuestó con respecto a lo que se gastó en la adquisición de la materia prima. b) Variación de eficiencia Departamento de tostado En el departamento de tostado en cuanto al material directo de CEDECA, S.A. la variación de eficiencia que se obtuvo fue favorable se aprovechó al máximo la materia prima (maíz, soya y semilla de jícaro) la cual se utilizó menos de lo que se había presupuestado, teniendo una buena eficiencia en el aprovechamiento de materia prima utilizada, por otra parte en cuanto al cacao y el trigo se utilizó más de lo que se presupuestó. Departamento de Molido En el departamento de molido en cuanto al material directo de CEDECA, S.A. la variación de eficiencia que se obtuvo fue favorable se aprovechó la materia prima de una excelente forma (clavo de olor y pimienta de chapa) la cual se utilizó menos de lo que se había presupuestado, teniendo una buena eficiencia en el aprovechamiento de materia prima utilizada, en cuanto al azúcar y canela se utilizó más de lo que se presupuestó. Variaciones Mano de obra directa a) Variación de precios Departamento de tostado En el departamento de tostados de CEDECA, S.A. la variación de la Mano de Obra Directa en cuanto al precio fue desfavorable esto puede ser causado por que se necesitó más personal para poder sacar y aprovechar la producción, la empresa tuvo que pagar más por el trabajo extra en la elaboración de los productos pinol, pinolillo y poli cereal. Lo presupuestado en horas para la elaboración de los productos no fue suficiente para sacar la producción en tiempo y forma. Departamento de Molido Al igual que en el departamento de Tostado también en el departamento de Molido de CEDECA, S.A. la variación de la Mano de Obra Directa en cuanto al precio fue desfavorable se necesitó más personal para poder sacar y aprovechar la producción, la empresa tuvo que pagar más por el trabajo extra en el acabado de los productos pinol, pinolillo y poli cereal. Lo presupuestado en horas para el acabado de los productos no fue suficiente para sacar la producción en tiempo y forma. Departamento de Empaque Al contrario de los demás departamentos, en el departamento de Empaque de CEDECA, S.A. la variación de la Mano de Obra Directa en cuanto al precio fue favorable en el empaque de los productos (pinol y policerial) se necesitó al personal de trabajo dentro de lo presupuestado para poder empacar los productos, la empresa pago dentro del presupuesto por el trabajo. Sin embargo en el empaque del pinolillo se incurrió en más de lo que se presupuestó se tuvo que pagar por ese trabajo extra. b) Variación de Eficiencia Departamento de tostado En el departamento de tostados de CEDECA, S.A. la variación de la Mano de Obra Directa en cuanto a la eficiencia fue favorable esto puede ser causado por que se utilizó más personal para poder sacar y aprovechar la producción, por lo tanto las horas presupuestadas fue mayor a las que se llegó a utilizar, esto quiere decir que a mayor personal menor tiempo se llevó dando como resultado un buen aprovechamiento de las horas de manera eficiente. Sin embargo en la elaboración del pinolillo se llevó más tiempo del presupuestado. Departamento de Molido Al igual que en el departamento de Tostado también en el departamento de Molido de CEDECA, S.A. la variación de la Mano de Obra Directa en cuanto a la eficiencia fue favorable, las horas utilizadas tuvieron un buen rendimiento para sacar la producción pinolillo y policerial dentro de las horas presupuestadas en cambio para el pinol en el proceso de molido se necesitó más tiempo del establecido. Departamento de Empaque El departamento de Empaque de CEDECA, S.A la variación de eficiencia en cuanto al aprovechamiento de la mano de obra fue favorable, todo de acuerdo a las horas presupuestadas para el pinol y pinolillo, en el empaque del policerial llevo más tiempo del estipulado, aun así el resultado sigue siendo favorable para el departamento de empaque en cuanto al aprovechamiento de sus horas.