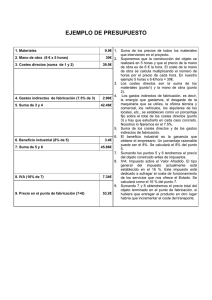

UVM Costos directos e indirectos Diaz Ocampo Alberto ¿Qué son costos directos? Son los que guardan una relación estrecha con el producto o servicio. De hecho, se establecen desde las primeras fases de producción y suelen reflejarse en los presupuestos o estimaciones de costos. Un ejemplo de costos directos son las materias primas, es decir, los materiales que han servido de base para la elaboración de los productos o el desarrollo de los proyectos. En la gran mayoría de los casos se extraen de la naturaleza; en otros casos los producen empresas del sector primario. Costos directos También los que se relacionan con la mano de obra directa son considerados costos directos. Por ejemplo, el pago que reciben las personas que trabajan en el proyecto, que generalmente se expresa en horas. UVM Los gastos más fáciles de identificar: los costos directos de una obra. Los costos directos de una obra también se denominan variables. Son aquellos que están directamente relacionados con la ejecución del proyecto. Es decir: Costos directos • La mano de obra, que no solo contempla las horas trabajadas por el personal, sino que también incluye: o Los desplazamientos y el kilometraje. o Las dietas de los trabajadores. o La seguridad social asociada a las horas trabajadas en el proyecto. o Y cualquier otro plus relacionado con el salario. • El material utilizado, incluyendo cualquier ruptura o merma que se produzca en su traslado, o en la propia instalación. • Las subcontrataciones de maquinaria y/o personal. • Y otros gastos auxiliares como la cinta aislante, los tornillos, las bridas u otro pequeño material. UVM ¿Qué son costos indirectos? Por el contrario, estos costes son los que se relacionan de manera tangencial con los proyectos o las tareas previstas. Por ejemplo, el consumo de electricidad de una fábrica para su operación cotidiana: aunque no tiene una influencia directa en el producto como tal, es un recurso indispensable para la cadena productiva. En esta categoría también debemos incluir los costes indirectos generales del tipo administrativo o financiero. Costos Indirectos UVM Los costes indirectos de una obra y los gastos generales son aquellos que no pueden imputarse directamente a unidades de obra específicas. Y por ello, no aparecen en los presupuestos, porque no pueden entregarse. Precisamente por esta característica, en muchas ocasiones no se consideran, y pueden llegar a ser un punto crítico para la rentabilidad de la empresa. Este tipo de costes son: • Costos Indirectos La mano de obra indirecta o Se trata de personal que no interviene directamente en la ejecución del proyecto, pero sí que realiza trabajos de venta, control, organización de empleados e, incluso, vigilancia. Son figuras como los ingenieros, el jefe de obra, los encargados, el personal administrativo o incluso los peones (que realizarán tareas de limpieza, funciones de transporte interior, etc.). • La maquinaria y las herramientas o En este caso, hablamos de la amortización de cualquier herramienta o maquinaria (que es propiedad de la empresa) y que es necesaria para la ejecución de la obra. Por ejemplo las grúas, carretillas elevadoras o montacargas y cualquier pequeña herramienta como picos, palas o regles. UVM • Las instalaciones y construcciones provisionales o Son, por ejemplo, los módulos prefabricados a pie de obra que nos servirán de espacios de almacén, oficina e, incluso, taller. o Pero también, son los consumos de energía eléctrica y agua potable, entre otros, en la propia obra. • El control de calidad • Y finalmente, otros gastos generales de una obra como los costes de administración, gerencia, equipos informáticos, local, luz, agua, teléfono o internet. Costos Indirectos UVM