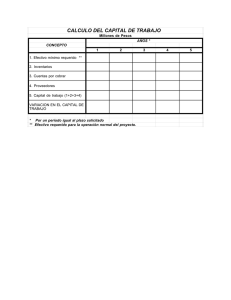

Caso ARCADIA Planificación y Presupuestos: Se desarrollará un estado de resultados proyectado y un presupuesto de caja para una empresa, dichos presupuestos se basan en lo que se espera que ocurra con la estrategia seguida. Al analizar lo que muestra el presupuesto, podría modificarse la planificación. La empresa “ARCADIA" comercializa el producto ay-fon. Al 31 de diciembre 2016, tiene M$36.000 por cobrar, un inventario inicial de 100 unidades de ay-fon compradas a M$150/u., y M$14.000 en efectivo. Además, se proyecta lo siguiente para el próximo año 2017: Existirán Gastos de Administración y Ventas Fijos de M$13.000 al año asociados al local de ventas (arriendo del local, electricidad, teléfono y sueldos fijos aseo y otros). Existirán comisiones que corresponden al 2% de las ventas. De acuerdo a las estimaciones realizadas por la Gerencia, considerando la estrategia acordada, después de un proceso de análisis de la situación del mercado para estos productos y de consultar a los ejecutivos de venta, el próximo año podrían venderse 1.000 unidades de ay-fon a un precio de M$200/u. El presupuesto anual de ventas será: 1.000 unidades de ay-fon a M$200 = M$200.000 El Estado de resultados proyectados, será (en M$): Estado de Resultados Proyectado o Presupuesto para una venta de1.000 unidades (cifras en M$) Ventas 200.000 Costo de lo vendido -150.000 comisiones -4.000 Gastos de A y Ventas Fijos -13.000 Utilidad antes de impuestos 33.000 Impuestos (27%) -8.910 Utilidad Neta 24.090 En este caso el costo de cada unidad de ay-fon en el inventario inicial, coincide con el precio de compra proyectado. Si no fuera así, ¿qué haría Ud. para determinar el costo? Usando este presupuesto como base, la empresa puede compararse con la competencia para determinar la razonabilidad de precios y costos, también puede analizar qué sucedería con la utilidad si modificara algunos de los costos o el precio de venta. Si la utilidad final no se considera suficiente, se podría modificar la planificación, por ejemplo se podría aumentar la cantidad de unidades considerada en el presupuesto de ventas, y rebajar el costo de realizar una campaña para lograr dicho aumento de ventas. ¿Cuánto deberá comprar la empresa? Dependerá de la política de inventarios para el próximo año. Si desea mantener el nivel de inventarios iniciales, debería comprar lo mismo que proyecta vender; si desea disminuir dicho nivel, debería comprar menos. Esta política dependerá de varios factores, entre otros, de la variabilidad de la demanda en el tiempo (a mayor variabilidad, mayor razón para tener inventarios de seguridad), del costo de tener inventarios, etc. Para los efectos de este ejemplo, se considerará que el inventario final deseado de ay-fon es 200 unidades. Como tiene 100 unidades, y venderá 1.000 unidades, deberá comprar 1.100 unidades. Por lo tanto, el presupuesto de compra es: 1.100 unidades de ay-fon es decir, 1.100*150 = $165.000. Presupuesto de Caja Para poder hacer un presupuesto de Caja es preciso determinar las entradas proyectadas por la cobranza y las salidas correspondientes a pagos por compras, pagos de gastos e inversiones. Los ingresos por Cobranza dependerán de la distribución de las ventas en el año, y de la política de crédito de la empresa. Suponga que se venderán 80 unidades de ay-fon al mes, excepto en Diciembre, mes en el que se venderán 120 unidades de ay-fon. (en total, 1.000 unidades al año) Todas las ventas se cobran 60 días después de realizadas. Al 31 de diciembre 2015 había cuentas por cobrar de M$36.000, durante el 2016 se cobrará ese monto, más la venta de los primeros 10 meses del 2016, es decir, 800 unidades a $200= M$160.000. Total a cobrar = M$196.000. Asimismo, los egresos dependerán de las políticas de pago a proveedores, de pago a los trabajadores (incluyendo comisiones) y otros. Por ejemplo, si se hace un presupuesto de caja mensual, se debe considerar que las retenciones de AFP e ISAPRES se deben pagar al mes siguiente del pago del sueldo líquido. Por simplicidad, suponga que todas los compras y gastos (incluyendo impuestos) se pagan al contado. El presupuesto de Caja para el próximo año se puede resumir en: Flujo de Caja Presupuestado (cifras en M$) Cobranza Pago por compras Pago comisiones Pago de Gastos de A y Ventas Fijos Pago Impuestos Flujo Neto de Caja saldo inicial de caja saldo final de caja 196.000 -165.000 -4.000 -13.000 -8.910 5.090 14.000 19.090 El presupuesto de caja permitirá anticipar los excedentes o el déficit de efectivo, con lo que se podrá planificar anticipadamente el uso de tales excedentes (por ejemplo, para repartir dividendos, o invertir en un local propio, o probar un nuevo producto), o la forma en que se financiará el déficit. Si se recurre a financiamiento externo, los costos de éste (los intereses), incidirán en el resultado proyectado.