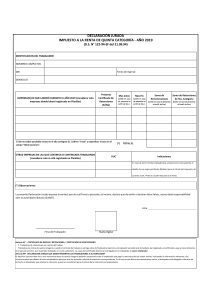

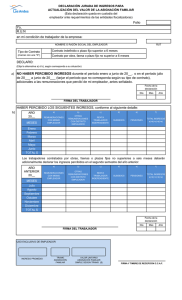

DECLARACIÓN JURADA IMPUESTO A LA RENTA DE QUINTA CATEGORÍA - AÑO 2019 (D.S. N° 122-94-EF del 21.09.94) IDENTIFICACION DEL TRABAJADOR NOMBRES COMPLETOS DNI Fecha de Ingreso: DOMICILIO EMPRESA(S) EN QUE LABORÓ DURANTE EL AÑO 2019 (considerar solo empresas donde laboró registrado en Planillas) Presenta Certificado de Retenciones (Si/No) (*) De no haber percibido rentas en el año consignar S/. 0.00 en "Total" y especificar el caso en el campo "Observaciones". OTRAS EMPRESAS EN LAS QUE CONTINUA O CONTINUARA TRABAJANDO (considerar solo si está registrado en Planillas) Mes Inicio Mes Fin (omitir en caso de presentar el certif. de 5ta.) (omitir en caso de presentar el certif. de 5ta.) (*) Suma de Remuneraciones Suma de Retenciones de 5ta. Categoría (omitir en caso de presentar el certif. de 5ta.) (omitir en caso de presentar el Certif. de 5ta.) TOTAL S/. RUC Indicaciones En caso de tener otro(s) empleador(es), proporcionar mensualemte el detalle de sus pagos percibidos (Boletas) para el cálculo del impuesto, de acuerdo al art. 44 de la Ley del Impuesto a la Renta. (*) Observaciones: La presente Declaración Jurada expresa la verdad, para lo cual firmo la presente, así mismo, declaro que de omitir o declarar datos falsos, asumo total responsabilidad ante la autoridad tributaria (SUNAT). Lima, Fima del Trabajador Huella Digital Artículo 45°.- CERTIFICADO DE RENTAS Y RETENCIONES, Y CERTIFICADO DE PERCEPCIONES 1. Tratándose de retenciones por rentas del trabajo Tratándose de rentas de quinta categoría, cuando el contrato de trabajo se extinga antes de finalizado el ejercicio, el empleador extenderá de inmediato, por duplicado, el certificado a que se hace referencia en el párrafo anterior, por el período trabajado en el año calendario. La copia del certificado deberá ser entregada por el trabajador al nuevo empleador. Artículo 44º.-DECLARACION JURADA QUE DEBEN PRESENTAR LOS TRABAJADORES A SU EMPLEADOR b) Aquéllos que perciban dos o más remuneraciones de quinta categoría deberán presentarla ante el empleador que page la remuneración de mayor monto, incluyendo la información referente a las remuneraciones percíbidas de otros empleadores para que éste las acumule y efectúe la retención correspondiente. En el mes en que dichas remuneraciones varíen, el trabajador está obligado a informar de tal hecho al empleador que efectúa la retención, quien las considerará para el cálculo de la retención correspondiente.