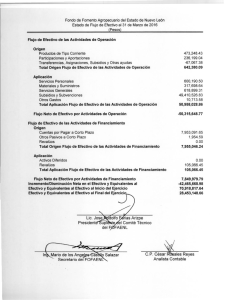

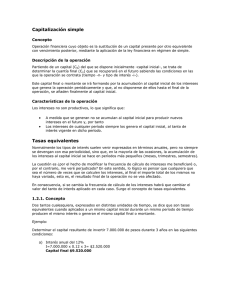

NIC 7 Estado de Flujo de Efectivo

El objetivo de esta Norma es suministrar información sobre los cambios o

movimientos históricos en el efectivo y sus equivalentes de la empresa mediante un

estado de flujo estos se clasifican según su procedencia de actividades de operación,

de inversión y de financiamiento.

Los Flujos de efectivo para el restaurant son las entradas y salidas de efectivo y

equivalentes al efectivo. Los cuales comprenden tanto la caja al dinero en efectivo y

los pagos con el servicio de redcompra a través de las ventas.

La información de los flujos de efectivo es útil porque nos suministra las bases

para evaluar la capacidad que tiene el restaurante para generar efectivo y equivalentes

al efectivo, así como las necesidades de liquidez que ésta tiene. Para poder tomar

decisiones económicas en las fechas en que se producen y el grado de certidumbre

relativa de su aparición.

El estado de flujo de efectivo nos informar acerca de los flujos de efectivo

realizados durante el periodo de un año el cual se tomó en consideración para la

realización de este informe, clasificándolos por actividades de operación, de

inversión y de financiamiento.

Actividades de operación

Actividades de operación son las actividades que constituyen la principal fuente

de ingresos ordinarios de la empresa a través de las ventas.

La empresa decide informar acerca de los flujos de efectivo de las operaciones

usando: El método directo, según el cual se presentan por separado las principales

categorías de cobros y pagos en términos brutos;

Actividades de inversión

Actividades de inversión para este caso son las de adquisición de activos a

largo plazo.

Actividades de financiamiento

Actividades de financiamiento son las actividades que producen cambios en el

tamaño y composición del capital del restaurant en este caso el restaurante no

necesito la adquisición de préstamos o aumentos del capital para la compra nuevos

activos fijos. Es importante la presentación separada de los flujos de efectivo

procedentes de actividades de financiación, puesto que resulta útil al realizar la

predicción de necesidades de efectivo para cubrir compromisos con los

suministradores de capital a la entidad.

0

0