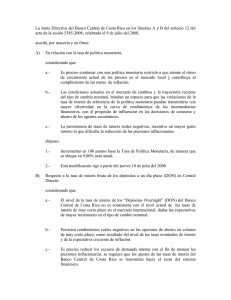

La formación de los bancos centrales en

Anuncio