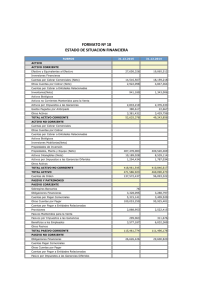

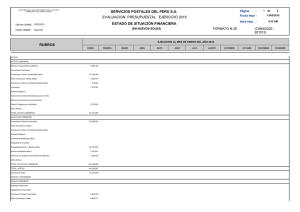

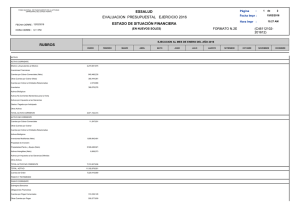

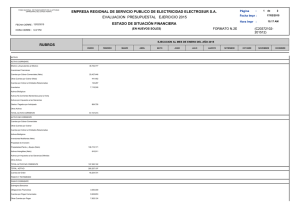

Estados financieros auditados, incluyendo las Notas a

Anuncio