Valorización de Instrumentos Financieros cuando hay

Anuncio

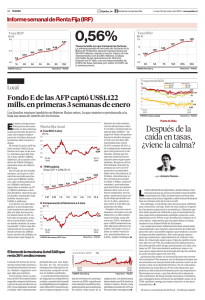

Valorización de Instrumentos Financieros cuando hay pocas transacciones Experiencia de RiskAmerica en Chile Investigación Universidad Mercado Transferencia RiskAmerica • Investigación científica independiente y desarrollo tecnológico con apoyo del gobierno y la industria desde el año 2000. Valorización Curvas de Mercado 2000 Índices y Herramientas de Riesgo 2007 Valorización Spreads 2006 RiskAmerica • Desde el año 2006 los miembros de la asociación de Fondos Mutuos deciden valorizar sus carteras con el Vector de Precios de RiskAmerica. • Importantes Bancos y otras Instituciones Financieras también han decidido utilizar nuestros servicios. • Colaboración con Instituciones Públicas que han solicitado nuestro apoyo. El Mercado Chileno Un mercado con bajo nivel de transacciones. Enero 2009 Tipo Número Promedio papeles DCV Transacciones Frecuencia Diaria promedio BCP BCU BE BR BTP BTU BVL CBR CERO CLP DUF DUS LH PDBC PRBC PRC 15 19 834 32688 2 7 72 10 182 2745 1683 581 24585 70 1 1232 8 14 25 29 2 5 0 0 3 175 32 1 22 10 0 19 54% 73% 3% 0% 98% 69% 0% 0% 2% 6% 2% 0% 0% 14% 0% 2% Total 64726 345 0,50% Sistema de Valorización RiskAmerica 1.- Transacciones 6 5 Tir (%) 4 3 2 1 0 0 5 10 Plazo (Años) 15 Transacciones UF 12/05/2009 20 Sistema de Valorización RiskAmerica 1.- Transacciones 2.- Diferenciación 6 5 Tir (%) 4 3 2 1 0 0 5 10 Plazo (Años) LH BCU-BTU 15 20 Sistema de Valorización RiskAmerica 1.- Transacciones 2.- Diferenciación 3.- Curva de Referencia 6 5 Tir (%) 4 3 2 1 0 0 5 LH 10 Plazo (Años) BCU-BTU 15 Curva BCU 20 Sistema de Valorización RiskAmerica 1.- Transacciones 2.- Diferenciación 3.- Curva de Referencia 6 5 4.- Spreads Spread Tir (%) 4 3 2 1 0 0 Vector de Precios Diario 5 LH 10 Plazo (Años) BCU-BTU 15 Curva BCU 20 Estrategia de Valorización RiskAmerica • Usar sólo información de mercado objetiva. • Utilizar información histórica para estimar la dinámica de las curvas de referencia. – Aplicando la metodología desarrollada por RiskAmerica*. • Medir y estimar spreads. * Cortazar, G., Schwartz, E., Naranjo, L., (2007). Term Structure Estimation in Markets with Infrequent Trading, International Journal of Finance and Economics, 12(4), 353–369 La Crisis • En octubre de 2008 se observa un aumento generalizado de los spreads y la volatilidad en el mercado de Bonos Corporativos. D. Estándar (p.b.) D. Estándar anualizada Spreads entre 2 y 10 años 90 80 70 60 50 40 30 20 10 0 ago sep oct nov dic ene 2008 feb mar 2009 Mes abr may Desajuste del Modelo por la Crisis • Los spreads de papeles que no se transan se quedan rezagados. Promedio Diario de Transacciones v/s Valorizaciones Sesgo en el modelo al estallar la crisis 6.5 6.0 5.5 Tasa (%) Buen ajuste previo a la crisis 5.0 4.5 4.0 Valorizaciones 3.5 Transacciones 01/08/2008 08/08/2008 15/08/2008 22/08/2008 29/08/2008 05/09/2008 12/09/2008 19/09/2008 26/09/2008 03/10/2008 10/10/2008 17/10/2008 24/10/2008 31/10/2008 07/11/2008 3.0 • El sistema de valorización de Bonos Corporativos consideraba que los mayores cambios eran capturados por las curvas base y los spreads se mantenían relativamente constantes. Desajuste del Modelo por la Crisis Ejemplo: Valorizaciones de 2 Bonos Corporativos de la misma clasificación de riesgo con distinta liquidez. 6 5.5 Tir (%) 5 Bono Frecuencia (Días Transados/ Días Totales) B1 27,20% B2 2,80% 4.5 4 Val B1 3.5 Val B2 3 Trans B1 2.5 Trans B2 08/11/2008 29/10/2008 19/10/2008 09/10/2008 29/09/2008 19/09/2008 09/09/2008 30/08/2008 2 • Las valorizaciones del bono menos líquido mantienen el nivel previo a la crisis. • Aproximadamente un 81% de los Bonos Corporativos a valorizar no se transaron las dos primeras semanas de octubre (cuando explotaron los spreads). Desajuste del Modelo por la Crisis • Los indicadores de Sesgo y MAE de las valorizaciones se duplican. Índices de Error 80 60 Error (p.b.) 40 20 MAE 0 -20 -40 -60 1 2 3 Agosto 4 1 2 3 4 5 Septiembre Semana 1 2 3 Octubre 4 1 2 Noviembre Sesgo Desajuste del Modelo por la Crisis • Excepciones: las administradoras tienen la facultad de excepcionar el vector de precios hasta 2 horas después de la entrega de la Cinta. • Sirven como retroalimentación para nuestros precios y una señal de alerta ante cambios en el mercado. Oct-08 Sep-08 Ago-08 Jul-08 Jun-08 May-08 Abr-08 Mar-08 Feb-08 45 40 35 30 25 20 15 10 5 0 Ene-08 Número Excepciones ¿Cómo modelar spreads cambiantes? • La información histórica no es suficiente para captar cambios bruscos de nivel y volatilidad. • La clasificación de riesgo de bonos AAA, AA y A recoge bien el comportamiento de los spreads de estas categorías. Promedio spreads observados por clasificación 3 2 1.5 AAA 1 AA 0.5 A 2008 2009 abr may mar feb dic ene oct nov sep ago jul jun may abr mar feb 0 ene Spread (%) 2.5 ¿Cómo modelar spreads cambiantes? • A pesar de las diferencias en magnitud, existen correlaciones no despreciables entre spreads de papeles de distinta clasificación. Correlación mensual de spreads entre clasificaciones 80% 60% AAA-AA 40% AAA-A 20% AA-A Mar-09 Feb-09 Ene-09 Dic-08 Oct-08 Sep-08 Ago-08 Jul-08 Jun-08 Nov-08 -40% May-08 -20% Abr-08 0% Mar-08 Coeficiente de Correlación (%) 100% ¿Cómo modelar spreads cambiantes? • Se decide estimar curvas de referencia para el nivel de tasas de bonos corporativos, separados por clasificación de riesgo. - Metodología RiskAmerica de Curvas Dinámicas. - Estimación Conjunta entre clasificaciones de riesgo. • De este modo se consigue: - Cualquier transacción actualiza las estructuras de las 3 categorías. - Los papeles transados aportan información para todos los bonos del mercado. Nueva Metodología de Bonos Corporativos • Considera como nueva curva de referencia la curva correspondiente a la clasificación del papel a valorizar. • Se mantiene el sistema de valorización RiskAmerica. Tasa Modelo = Curva de Referencia + Spread Modelo Antiguo Modelo Nuevo 27/10/2008 5 4.5 4.5 Spread Estático (141 p.b.) 4 Tir (%) Tir (%) 27/10/2008 5 3.5 3 Curva de Referencia 4 3 2.5 2 2 4 6 8 10 12 Plazo (años) CERO Gobierno 14 16 Transacción AAA 18 20 Curva de Referencia Spread Dinámico 3.5 2.5 2 Spread Estático (39 p.b.) 2 4 6 CERO Gobierno 8 10 12 Plazo (años) 14 Transacción AAA 16 18 CERO AAA • La nueva metodología es equivalente a calcular un spread dinámico en base a las curvas por clasificación. 20 Curvas de Referencia Dinámicas: Bonos Corporativos Ejemplo: Valorizaciones de 2 Bonos Corporativos de la misma clasificación de riesgo con distinta liquidez. 6 Cambio del modelo de Valorización 5.5 Tir (%) 5 4.5 Val B1 4 Val B2 3.5 Trans B1 3 Trans B2 2.5 28/12/2008 08/12/2008 18/11/2008 29/10/2008 09/10/2008 19/09/2008 30/08/2008 2 • Las nuevas curvas permiten actualizar las valorizaciones de los papeles que no se transaron en esta fecha. Curvas de Referencia Dinámicas: Bonos Corporativos • Las curvas son capaces de capturar tanto los nuevos niveles de spread como la nueva volatilidad del mercado. • Tener una estructura de spread permite capturar las diferencias entre el corto y largo plazo. Nueva Metodología Bonos Corporativos • La nueva metodología logra niveles de error similares a los previos a la crisis, incluso ante las nuevas condiciones de volatilidad. Índices de Error Metodología Nueva 80 80 60 60 40 40 20 MAE 0 -20 -40 -60 1 2 3 4 1 2 3 4 5 1 2 3 4 1 2 Agosto Septiembre Semana OctubreNoviembre Sesgo Error (p.b.) Error (p.b.) Índices de Error Metodología Antígua 20 MAE 0 -20 -40 -60 3 4 5 1 2 3 4 1 2 3 4 1 2 3 4 5 Noviembre Diciembre Enero Semana Febrero Sesgo Conclusión Los períodos de información atípica son un incentivo para mejorar/complejizar los modelos de valorización y así adaptarse a las nuevas realidades del mercado. Valorización de Instrumentos Financieros cuando hay pocas transacciones Experiencia de RiskAmerica en Chile