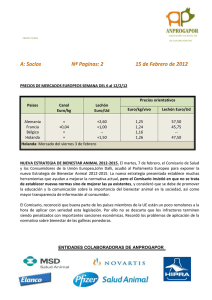

XII. EVOLUCIÓN DE LOS PRECIOS

Anuncio