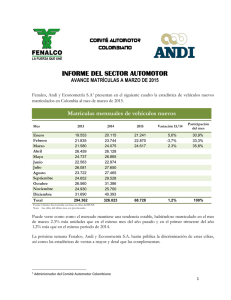

ECONOMETRIA MODELOS DE ESPECIFICACIÓN DINÁMICA

Anuncio

ECONOMETRIA MODELOS DE ESPECIFICACIÓN DINÁMICA Mtro. Horacio Catalán Alonso Metodología de lo general a lo especifico (David F. Hendry) Econometría Ejemplo. Función Consumo CPt 0 1Yt ut La variable consumo proviene de un Proceso Generador de Información (DGP) La información teórica puede expresarse en una formalización matemática conocida como modelo teórico El modelo econométrico propuesto representa una aproximación al DGP Horacio Catalán Alonso Econometría Variable Coefficient Std.Error t-value t-prob Constant -0.39895 0.54304 -0.735 0.4645 LY 1.0017 0.025990 38.539 0.0000 R^2 = 0.945268 F(1,86) = 1485.3 [0.0000] DW = 1.32 RSS = 0.1333394072 for 2 variables and 88 observations LM(4) ARCH(4) Normality RESET(1) F-form(4,82) = 66.416 [0.0000] ** F-form(4,78) = 25.403 [0.0000] ** JB = 2.19 [0.3345] F( 1, 85) = 0.017404 [0.8954] Horacio Catalán Alonso Econometría Autocorrelación CPt 0 1Yt ut u t u t 1 et CPt 1 0 1Yt 1 u t 1 CPt 0 (1 ) CPt 1 1Yt 1Yt 1 et Horacio Catalán Alonso Econometría CPt 0 1CPt 1 2Yt 3Yt 1 et Variable C LCP(-1) LY LY(-1) R-squared DW Coefficient Std. Error t-Statistic Prob. -0.284456 0.494981 -0.574682 0.5671 0.459953 0.101877 4.5148 0.0000 0.673477 0.089835 7.496835 0.0000 -0.129099 0.111564 -1.157173 0.2505 0.957459 1.852967 F-statistic Prob(F-statistic) 622.6824 0 Horacio Catalán Alonso Econometría Incorporar otras variables explicativas al modelo Modificar la especificación del modelo incluyendo las variables en primeras diferencias Horacio Catalán Alonso Econometría Los modelos en primeras diferencias dan mejores resultados. Se elimina la tendencia en las series. Es un modelo del ajuste a corto plazo entre la s variables Horacio Catalán Alonso Econometría LX Operador rezago X t t LX t X 2 L X t -1 t -1 X t-2 Lk X t-k Operador diferencia X t - LXt X t -Xt -1 (1 - L)Xt X t X t X t -1 (X t ) X t (1 - L) X t 2 2 Horacio Catalán Alonso Econometría Los modelos en primeras diferencias puede reespecificarse como un modelo con variables rezagadas. k m k yt 0 i yt1 si xst1 ut i1 s1 i0 Horacio Catalán Alonso Econometría Técnica de lo general a lo especifico Considerar un conjunto de variables relevantes para el modelo Estimar la ecuación incluyendo un determinado número de rezagos para cada variable Realizar un proceso de reducción eliminando los rezagos no estadísticamente significativos Horacio Catalán Alonso Econometría Implicaciones: Como justificar la incorporación de rezagos en el modelo econométrico Los modelos en niveles no permiten interpretar la relación de corto plazo entre las variables La incorporación de rezagos modifica la estructura del proceso estocástico. Horacio Catalán Alonso Econometría 1.- Incorporación de rezagos Modelos de rezagos distribuidos. Década de los 50 Koyck. Yt 0 1 X t 2 X t 1 k X t k ut 1 1 multiplicador de impacto i 2 i n Multiplicador de equilibrio Horacio Catalán Alonso Econometría Modelos Autorregresivos Yt 0 1Xt 1Yt1 rYtr ut Asociado a modelos de series de tiempo proceso AR(p). Los coeficientes i detreminan las condiciones de estacionaridad. Ambas especificaciones se desarrollaron para validar modelos de expectativas Horacio Catalán Alonso Modelos de Expectativas Econometría Expectativas Adaptativas Y es la variable de interés Y* la expectativa de la variable La formación de expectativas se define como: x x (1 )(xt x ) t 1 Revisión de la expectativa t t Error del último periodo Horacio Catalán Alonso Econometría Los agentes corrigen una proporción de su error (1-) <1. Lo cual implica 0 < <1 (1) (2) x x (1 )(xt x ) x x (xt xt ) (xt xt ) t 1 t 1 t t t (3) x x xt x xt x (4) x x xt x xt x t 1 t 1 t t t t t t Horacio Catalán Alonso Econometría (5) x x (1 ) xt t 1 t La expectativa se incluye en un modelo (6) yt 0 x 1 t 1 ut Multiplicando (6) por y rezagando un periodo (7) yt 1 0 x u t 1 1 t Horacio Catalán Alonso Econometría Restando de (6) la ecuación (7), y ordenando yt (1 )0 1(x x ) yt 1 ut ut 1 t 1 sustituyendo t 1 x t x (1 ) xt t yt (1 )0 1(1 )xt yt 1 ut ut 1 yt 0 1xt 2 yt 1 vt Modelo Autorregresivo Horacio Catalán Alonso Econometría = es el factor de ajuste, indica en que porcentaje los agentes corrigen su error de pronóstico El modelo de expectativas adaptativas contiene un proceso de autocorrelación. Es el error que cometen los agentes en cada periodo. Horacio Catalán Alonso Modelo de Ajuste Parcial Econometría y 0 1 xt u t d t (1) y (2) d t Es el valor deseado de Yt yt yt 1 ( y yt 1) d t La diferencia observada de la variable Y es igual a la diferencia entre le valor deseado respecto a su valor anterior, ajustada por un factor Horacio Catalán Alonso Econometría Sustituyendo (1) reordenando. en la ecuación (2) y yt 0 1 xt (1 ) yt 1 ut Modelo autorregresivo yt 0 1 xt 2 yt 1 vt 2 (1 ) Factor de ajuste Horacio Catalán Alonso Modelo de Ajuste Parcial con Expectativas Adaptativas Econometría La variable dependiente es una variable deseada y depende de una variable experada (1) y x y 0 x d t xt1 1 t 1 ut d t Variable deseada t 1 Variable esperada Horacio Catalán Alonso Econometría (2) yt yt 1 ( y yt 1) d t Sustituyendo (1) en (2) yt yt 1 (0 x ut yt 1) 1 t 1 ordenando (3) yt 0 (1 ) yt1 x ut 1 t 1 Horacio Catalán Alonso Econometría Multiplicando (3) por y restando un periodo (4) y t 1 0 (1 ) y t 2 x u t 1 t Restando a (3) la ecuación (4) y ordenando yt 0 (1 ) (1 ) yt 1 (1 ) yt 2 1 ( xt1 xt ) ut ut 1 sustituyendo x t 1 x (1 ) x t t Horacio Catalán Alonso Econometría Modelo autorregresivo de orden 2 yt 0 1 yt 1 2 yt 2 3 xt vt Los modelos de expectativas y de rezagos distribuidos justifican la incorporación de rezagos en la ecuación. Sin embargo no proporcionan ninguna información sobre el ajuste a corto plazo. Horacio Catalán Alonso Econometría Especificación Dinámica y Ecuación de Equilibrio • El análisis estructural. interpretación de los coeficientes por medio de elasticidades y propensiones. • Modelos dinámicos el análisis estructural se realiza determinando una solución convergente para el modelo. a) solución general que se compone por una combinación lineal entre la solución homogénea y la particular b) cálculo de los multiplicadores utilizando las condiciones de convergencia c) Solución estocástica Horacio Catalán Alonso Econometría (1) Yt = 0 + 1Yt-1 +2Xt+3Xt-1 + ut Modelo Dinámico Aplicando valor esperado E(.) (2) E(Yt)= E(0) +E( 1Yt-1) +E(2Xt)+E(3Xt-1) + E( ut) Asumiendo que : •Los parámetros permanece fijos en el tiempo •Los proceso estocásticos de la series presentan un media constante en el tiempo E(Yt)=E(Yt-1)=Y* E(Xt)=E(Xt-1)=X* •La media del error es igual a cero E(ut)=0 Horacio Catalán Alonso Econometría (2) Y* = 0 + 1Y* +2X*+3X* (3) Y*(1-1) = 0 +(2+3)X* (3) Y* = 0 + (1-1) (2+3)X* (1-1) Solución de equilibrio Valores a los cuales converge el modelo (4) K0 = (5) Y* = 0 K1= (1-1) K0 + (2+3) (1-1) K1X* Horacio Catalán Alonso ECONOMETRIA MODELOS DE ESPECIFICACIÓN DINÁMICA Mtro. Horacio Catalán Alonso