programa de armonización en contabilidad gubernamental

Anuncio

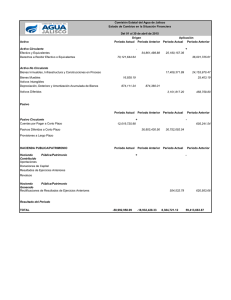

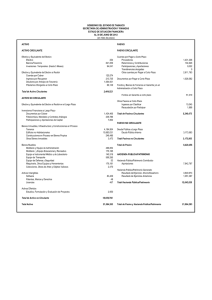

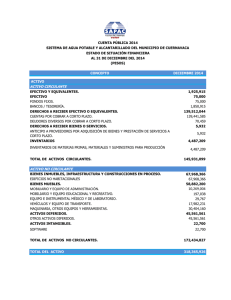

PROGRAMA DE ARMONIZACIÓN EN CONTABILIDAD GUBERNAMENTAL ANTECEDENTES La Contabilidad Gubernamental representa un área específica de la contabilidad financiera-presupuestal y programática, referida a las Administraciones que ejercen el Gasto Público en sus diferentes modalidades: 2 Poder Judicial Poder Legislativo Gobiernos Estatales Gobiernos Municipales Dependencias Entidades Órganos autónomos PROBLEMÁTICA Existen ejecutores del Gasto Público con diversas normas de control y contabilidad gubernamental. La información financiera no es susceptible de ser integrada y comparada. No existían términos contables unificados., Se empleaban, metodologías, criterios y formatos de presentación diferentes. Dificulta la evaluación y fiscalización efectiva de los recursos. 3 3 PROPUESTA Los registros contables de las operaciones de las entidades deberán armonizarse para concurrir a un mismo fin. Generar información financiera, presupuestaria y patrimonial homogénea . 4 4 CÓMO SE LOGRÓ. Mediante una Reforma Hacendaria con modificaciones a la Constitución en materia de contabilidad gubernamental, gasto público y fiscalización. El pilar de esta reforma fue una adición al artículo 73 constitucional, con lo cual se dotó al Congreso de la Unión de facultades para expedir leyes que rijan la contabilidad pública y la presentación homogénea de información financiera, patrimonial, y de ingresos y egresos, en los tres órdenes de gobierno. 5 Reforma Constitucional Ley General de Contabilidad Gubernamental Acuerdos CONAC Marco Conceptual de la Contabilidad Gubernamental Postulados Básicos de la Contabilidad Gubernamental CRI COG (3) PLAN DE CUENTAS MCI CTG MANUAL VALORACIÓN CFG (2) MCE INDICADORES INFORMACIÓN FINANCIERA MARCO JURÍDICO 6 FINANZAS PÚBLICAS DISPOSICIONES OBJETIVOS FUNDAMENTALES Superar las diferencias conceptuales, normativas y técnicas que registran los distintos sistemas contables. Mejorar sustancialmente la forma en que el Gobierno gasta los recursos. Fortalecer la capacidad técnica e independencia de los órganos de fiscalización de los Congresos Locales. 7 7 8 CARACTERISTICAS DEL SISTEMA Sistema Integral. Operación en línea. Generación de información en tiempo real. Registro presupuestal y contable uniforme. Información adecuada a cada nivel dentro de la organización. Facilidad para el diseño de reportes. 9 10 11 12 SIMPLIFICACION Contabilidad automatizada, sistemas en tiempo real. Vinculación contable presupuestal. Mismos proceso contables y presupuestales. Mejora el proceso de flujos financieros. Cierres, conciliaciones y consolidaciones. Descentralizar el presupuesto sin perder el control del gasto. Elimina duplicidad de procesos 13 Estados Financieros Armonizados 14 Información Contable 1. Estado de Situación Financiera; 2. Estado de Actividades 3. Estado de variación en la Hacienda Pública. 4. Estado de Flujos de efectivo. 5. Estado de cambios en la situación financiera. 15 6. Estado analítico de la deuda y otros pasivos. Estado de Situación Financiera. Recursos y obligaciones del ente Público a determinada ( disponibilidad y exigibilidad ) una fecha Sirve para conocer el estado que guarda la Hacienda Pública y la forma en que están compuestos sus bienes, derechos, obligaciones y Patrimonio. 16 Estado de Situación Financiera. Ejercicio actual / anterior Activo $ Activo Circulante. ACTIVO: Recursos controlados por el ente público, cuantificados monetariamente: de fácil realización; de realización o disponibilidad con un período de tiempo superior a un año. Activo No Circulante. Pasivo $ PASIVO: Obligaciones de la entidad, cuantificadas monetariamente: con vencimiento dentro de un año y posterior a un año. $ HACIENDA PÚBLICA/ PATRIMONIO: Bienes y derechos propiedad del ente público.: aportaciones que incrementan su Patrimonio; acumulación de resultados de ejercicios anteriores; beneficio o perdida por fluctuación del poder adquisitivo del dinero. Pasivo Circulante. Pasivo No Circulante. Hacienda Pública / Patrimonio Patrimonio Contribuido Patrimonio Generado Exceso o insuficiencia en la actualización del Patrimonio. 17 Estado de Actividades. Muestra el resultado de las operaciones del ente durante un periodo determinado: Ingresos por rubros; el gasto armonizado y el resultado final es el ahorro o desahorro del ejercicio. Sirve para identificar la proporción de sus ingresos y gastos, la forma en que están compuestos. 18 Estado de Actividades. Ingresos y otros beneficios. Ejercicio actual / anterior Ingresos de la Gestión. $ Ingresos de la Gestión: Impuestos, Contribuciones, Derechos, Productos, Aprovechamientos, Venta de bienes, Otros, De ejercicios anteriores. Participaciones, Aportaciones, Transferencias, Asignaciones, Subsidios y Otras ayudas. Otros Ingresos y Beneficios. Gastos y Otras pérdidas. $ Gastos de Funcionamiento. Transferencias, Asignaciones, Subsidios y Otras ayudas. Ayudas Sociales Transferencias a Fideicomisos, Mandatos y Contratos Análogos Participaciones y Aportaciones; Convenios. Intereses, comisiones y otros gastos de la Deuda Pública Otros gastos y Perdidas Extraordinarias. Inversión Pública. Resultados del Ejercicio (ahorro / desahorro 19 Otros Ingresos y Beneficios: Financieros, variación de inventarios, disminución de estimaciones de pérdidas, deterioro obsolescencia y Provisiones; Otros. Gastos de Funcionamiento: Servicios personales, Materiales y suministros, Servicios generales. $ Estado de variación en la Hacienda Pública. Muestra los cambios que sufrieron los distintos elementos que componen la Hacienda Pública / Patrimonio, entre el inicio y el final del período. Sirve para analizar y explicar cada variación. 20 Estado de variación en la Hacienda Pública. Rectificaciones de Resultados de Ejercicios Anteriores. Patrimonio Neto Inicial Ajustado del Ejercicio. * HP / P Contribuido * HP / P Generado *HP / P Generad o del Ejercicio Ajustes cambios valor Total $ $ $ $ $ $ $ $ $ $ Variaciones de la Hacienda Pública / Patrimonio Neto del Ejercicio. Hacienda Pública / Patrimonio Neto Final del Ejercicio anterior. Cambios en la Hacienda Pública / Patrimonio Neto del Ejercicio actual. Variaciones de la Hacienda Pública / Patrimonio Neto del Ejercicio actual Saldo Neto de la Hacienda Pública / Patrimonio Ejercicio actual. 21 * Hacienda Pública / Patrimonio Estado de Flujos de efectivo Muestra información sobre los flujos de efectivo, identificando las fuentes de entradas y salidas de recursos. Sirve para evaluar la capacidad del ente para generar efectivo y equivalentes de efectivo, así como su capacidad para utilizar los flujos derivados de ellos. 22 Estado de Flujos de efectivo Flujos de efectivo de Actividades de Operación: Origen Aplicación Flujos Netos de Efectivo por Actividades de Operación. Ejercicio actual Ejercicio anterior $ $ $ $ $ $ Flujos de efectivo de Actividades de Inversión Origen Aplicación Flujos Netos de Efectivo por Actividades de Inversión. Flujos de efectivo de Actividades de Financiamiento Origen Aplicación Flujos Netos de Efectivo por Actividades de Financiamiento 23 Incremento / disminución Neta en Efectivo y equivalentes. Efectivo y equivalentes al inicio del Ejercicio Efectivo y equivalentes al final del Ejercicio Estado de cambios en la situación Financiera Muestra información sobre el origen y aplicación de los recursos del ente público, a partir de la comparación de dos estados de situación financiera de distinta fecha. Sirve para identificar y orientar la política de manejo de ingresos y egresos. 24 Estado de cambios en la situación Financiera Activo. Origen Aplicación $ $ Activo: Aumenta es disminuye es origen. $ $ Pasivo: Aumenta es origen; disminuye es aplicación. $ $ Activo: Aumenta es origen; disminuye es aplicación. Activo Circulante. aplicación; Activo No Circulante Pasivo. Pasivo Circulante. Pasivo No Circulante. Hacienda Pública / Patrimonio. Hacienda Pública / Patrimonio contribuido. Hacienda Pública / Patrimonio Generado Exceso o insuficiencia en la actualización Resultado por Posición Monetaria. 25 Estado analítico de la deuda y otros pasivos. Muestra las obligaciones de los entes públicos al inicio y al fin de cada periodo. Sirve obtener información analítica relevante sobre la público entre el inicio y el fin del periodo, identificando si tiene origen en operaciones de deuda pública o de cualquier otro tipo de endeudamiento, presentando por separado «Otros Pasivos» que representan la suma de todo el endeudamiento no originado por operaciones de deuda pública. 26 Estado analítico de la deuda y otros pasivos. Moneda Corto Plazo. Institución / País Saldo inicial Saldo Final $ $ $ $ $ $ Deuda Interna Deuda Externa Largo Plazo. Deuda Interna Deuda Externa Otros Pasivos. 27 Indicadores Financieros 1. Flexibilidad financiera. 2. Ingresos propios per cápita 3. Capacidad para asumir gasto operativo. 4. Capacidad de inversión. 5. Gasto en obra pública y acciones sociales per cápita. 6. Importancia del servicio de la deuda en el ingreso disponible. 7. Crecimiento de las participaciones 28 8. Generación de Economías Flexibilidad financiera. ( Ingresos propios + Participaciones ( 29 Servicio de la deuda + + FORTAMUN Gasto corriente ) ) X 100 Ingresos per cápita. Ingresos propios Población Participaciones Población 30 Capacidad para asumir el gasto corriente. ( Ingresos propios + Participaciones Gasto corriente 31 ) X 100 Capacidad de inversión. Gasto de inversión Gasto total 32 X 100 Gasto en obra pública y acciones sociales per cápita Gasto en obra pública y acciones sociales Población 33 Importancia del servicio de la deuda en el ingreso disponible. Servicio de la deuda ( Ingresos propios 34 + Participaciones ) X 100 Crecimiento real de las Participaciones. Participaciones Ejercicio Actual – Participaciones Ejercicio Anterior Crecimiento Real de Participaciones = 35 Participaciones Ejercicio Anterior 1 + Inflación + 1 - 1 Generación de economías. % en la Generación de Economías 36 Gasto Asignado Caps. 1000 al 3000 – Gasto Registrado Caps. 1000 al 3000 = Gasto Asignado Caps. 1000 al 3000 OBJETO DEL CONSEJO ESTATAL DE ARMONIZACIÓN CONTABLE Consejo Estatal de Armonización Contable 37 Órgano consultivo encargado de proponer, difundir y mantener actualizados los instrumentos de contabilidad gubernamental de los Poderes, Órganos autónomos y Municipios Así como proponer y coadyuvar a la formulación de acuerdos que fortalezcan las áreas administrativas y transparenten la información financiera pública. FACULTADES DEL CONSEJO ESTATAL DE ARMONIZACIÓN CONTABLE OBJETIVO Establecer la autoridad competente para implementar y dar seguimiento al programa de armonización estatal, así como difundir y asesorar a lo acordado en el Consejo Nacional de Armonización Contable. FACULTADES 38 A. Consejo Difundir los instrumentos de armonización Emitir boletines informativos Proponer modificaciones al Marco Jurídico. C. Secretario Técnico Convocar y levantar las actas de cada sesión Dar seguimiento a los acuerdos Proponer normas B. Presidente D. Integrantes Representar al Consejo Emitir opinión y participar Suscribir los Convenios Formar parte de las comisiones Proponer la creación de comisiones CUENTA PUBLICA ENTIDAD FEDERATIVA Marco Normativo 39 Contenido de Información Sistema de Consolidación Tomo del Poder Ejecutivo Tomo del Poder Legislativo CUENTA PUBLICA DEL ESTADO Tomo del poder Judicial 40 Tomo de los Órganos Autónomos Operaciones reguladas en los documentos emitidos por la CONAC Art. 52 Estados financieros base para la formulación de la Cuenta Publica Art. 53 Elementos mínimos de la Cuenta Publica 41 Art 54 La cuenta publica incluirá los resultados de la evaluación e indicadores 42 TRANSPARENCIA y RENDICION DE CUENTAS Claridad en la recepción y aplicación de recursos. Interpretación sobre las mismas bases. Seguimiento del avance físico financiero. Uniformidad en la presentación de información. Registro patrimonial. Criterios claros de fiscalización. Modelo universal de cuenta publica. 43 GRACIAS ENRIQUE CASTRO VILLALOBOS [email protected] FACEBOOK: CONSULTORIA ESTRATEGICA 44 Producción y transmisión a cargo de la Vicerrectoría de Innovación Educativa del Tecnológico de Monterrey. 45 D. R. © Instituto Tecnológico y de Estudios Superiores de Monterrey Eugenio Garza Sada 2501, Col. Tecnológico, Monterrey, N.L., C.P. 64849 • México 2014 • “Se prohíbe la reproducción total o parcial de este documento por cualquier medio sin el previo y expreso consentimiento por escrito del ITESM”. 46