- Ninguna Categoria

Centro de Documentación Judicial 1

Anuncio

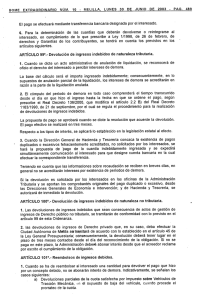

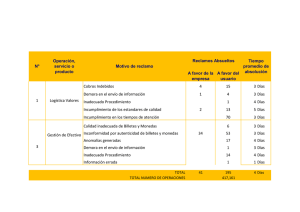

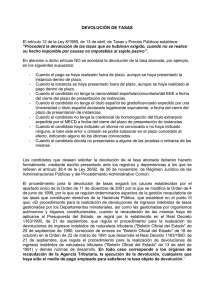

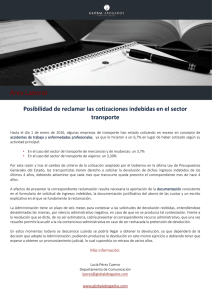

Centro de Documentación Judicial Id Cendoj: Órgano: Sede: Sección: Nº de Recurso: Nº de Resolución: Procedimiento: Ponente: Tipo de Resolución: 28079230022010100482 Audiencia Nacional. Sala de lo Contencioso Madrid 2 460/2007 CONTENCIOSO MARIA DE LA ESPERANZA CORDOBA CASTROVERDE Sentencia Resumen: INCIDENTE DE EJECUCIÓN PROMOVIDO CONTRA RESOLUCIÓN DEL TEAC DE 30 DE MARZO DE 2006. INTERESES DERIVADOS DE LA DEVOLUCIÓN DE INGRESOS INDEBIDOS: TIPO APLICABLE. PROCEDE LIQUIDAR INTERESES DE DEMORA DURANTE TODO EL PERIODO DE GENERACIÓN DE LOS MISMOS, APLICANDO LOS DISTINTOS TIPOS DE INTERÉS DETERMINADOS ANUALMENTE POR LAS LEYES DE PRESUPUESTOS GENERALES DEL ESTADO. SENTENCIA Madrid, a nueve de diciembre de dos mil diez. Visto el recurso contencioso-administrativo que ante esta Sección Segunda de la Sala de lo Contencioso-Administrativo de la Audiencia Nacional y bajo el número 460/2007, se tramita a instancia de la entidad MEDIA FINANCE HOLDING SL, representada por el Procurador D. SANTOS DE GARANDILLAS CARMONA, contra resolución del Tribunal Económico Administrativo Central de fecha 27 de septiembre de 2007, relativo al IMPUESTO SOBRE SOCIEDADES, ejercicios 1980/81, 1981/82 y 1982/83, en el que la Administración demandada ha estado representada y defendida por el Sr. Abogado del Estado, siendo la cuantía del recurso la de 329.310'14 #. ANTECEDENTES DE HECHO PRIMERO. La parte indicada interpuso en fecha 4-12-2007 este recurso respecto de los actos antes aludidos. Admitido a trámite y reclamado el expediente administrativo, se entregó éste a la parte actora para que formalizara la demanda, lo que hizo en tiempo, en la que realizó una exposición fáctica y la alegación de los preceptos que estimó aplicables, concretando su petición en el Súplico de la misma, en el que literalmente dijo: «Que mediante la presentación de este escrito, tenga por deducida y formalizada la Demanda de Recurso Contencioso Administrativo contra el Acuerdo de Resolución dictado en fecha 27 de septiembre de 2007 por el Tribunal Económico Administrativo Central (TEAC), en virtud del cual se resuelve, desestimándolo, el Incidente de Ejecución instado por mi mandante en relación con los trámites de ejecución de la Resolución de fecha 30 de marzo de 2006 dictada por dicho Tribunal Económico Administrativo Central, por la cual se resolvía la Reclamación Económico Administrativo número 4995/2002, y por causa del Acuerdo de fecha 26 de abril de 2007 dictado por la Unidad de Gestión de la Dependencia de Asistencia y Servicios Tributarios de la Delegación Central de Grandes Contribuyentes mediante la cual se llevaba a cabo la ejecución de la Resolución antes referenciada. 1 Centro de Documentación Judicial Y previos los trámites legales y reglamentarios oportunos, dicte en su día Sentencia por la que se acuerde: a) Anular el acuerdo de resolución impugnado así como los actos administrativos de ejecución previos de los que aquél deriva. b) Declarar la necesaria aplicación de la normativa actualmente vigente para el cálculo y cómputo de los intereses de demora a liquidar junto con las devoluciones tributarias acordadas, de conformidad con lo esgrimido en el fundamento jurídico-material cuarto anterior; c) Condenando a la administración a rehacer la liquidación de los intereses de demora, y a abonar a la actora las sumas que resulten de la nueva liquidación, aplicando sobre las cantidades cuya devolución se ha acordado aquellos intereses de demora resultantes de lo preceptuado en el artículo 32.2 de la Ley 58/2003, General Tributaria , y por lo tanto, los siguientes tipos de interés de demora (establecidos desde 1986 por las sucesivas Leyes Generales de Presupuestos): Año 1981: 4% Año 1982: 4% año 1983: 4% año 1984: 4% Año 1985: 4% Año 1986: 13,13% año 1987: 12% año 1988: 11,5% Año 1989: 11% Año 1990: 11% año 1991: 12% año 1992: 12% Año 1993: 12% Año 1994: 11% año 1995: 11% año 1996: 11% Año 1997: 9,5% Año 1998: 7,5% año 1999: 5,5% año 2000: 5,5% Año 2001: 6,5% Año 2002; 5,5,% año 2003: 5,5% año 2004: 4,75% Año 2005: 5% Año 2006: 5% año 2007: 6,25% año 2004: 4,75. y subsidiariamente a todo ello, para el supuesto que no se estime la alegación de la necesaria aplicación de la normativa y el régimen actuales y sea confirmado el criterio administrativo de la aplicabilidad del régimen legal vigente en el momento de realizar los ingresos (1982, 1983 y 1984), dicte en su día Sentencia por la que se acuerde: d) Anular el acuerdo de resolución impugnado así como los actos administrativos de ejecución previos de los que aquél deriva; e) y al ser la devolución tributaria acordada resultado de la estimación de una Reclamación Económico Administrativa, se declare que, conforme el artículo 36 del Real Decreto Legislativo 2.795/1980, de 18 de diciembre , de Bases del procedimiento Económico-Administrativo, en relación con el artículo 36.2 de la Ley General Presupuestaria de 1977 , y de acuerdo con lo expuesto en el fundamento jurídico-material quinto anterior, el tipo de interés de demora a aplicar para el cálculo y cómputo de los intereses a liquidar junto las devoluciones tributarias acordadas deber ser el tipo del 8%, tipo básico del Banco de España para los años en que se realizaron los ingresos; f) Condenando a la administración a rehacer la liquidación de los intereses de demora, y a abonar a la actora las sumas que resulten de la nueva liquidación por la aplicación de dicho tipo del 8%». SEGUNDO. De la demanda se dio traslado al Sr. Abogado del Estado, quien en nombre de la Administración demandada contestó en un relato fáctico y una argumentación jurídica que sirvió al mismo para concretar su oposición al recurso en el suplico de la misma, en el cual solicitó: «Que tenga por contestada la demanda deducida en el presente litigio y, previos los trámites legales, dicte sentencia por la que se desestime el presente recurso, confirmando íntegramente la resolución impugnada por ser conforme a Derecho, con expresa imposición de las costas a la demandante». TERCERO. No fue solicitado el recibimiento a prueba del recurso. Siendo el siguiente tramite el de conclusiones, a través del cual, las partes, por su orden, han concretado sus posiciones y reiterado sus respectivas pretensiones. Por providencia de fecha 19-11-2010 se hizo señalamiento para votación y fallo el día 2-12-2010, en que efectivamente se deliberó y votó. 2 Centro de Documentación Judicial CUARTO. En el presente recurso contencioso-administrativo no se han quebrantado las formas legales exigidas por la Ley que Regula la Jurisdicción. Ha sido Ponente la Ilma. Sra. Dª. ESPERANZA CORDOBA CASTROVERDE, Magistrada de esta Sección. FUNDAMENTOS JURIDICOS PRIMERO. En el presente recurso contencioso administrativo interpuesto por la representación procesal de la entidad MEDIA FINANCE HOLDING SL, como sucesora de la entidad PRINTER INDUSTRIA GRÁFICA S.A., se impugna la resolución del Tribunal Económico Administrativo Central, de fecha 27 de septiembre de 2007, que desestima el incidente de ejecución promovido por la entidad hoy recurrente contra el Acuerdo de 26 de abril de 2007, dictado por la Delegación Central de Grandes Contribuyentes en ejecución de la resolución del TEAC de 30 de marzo de 2006, en relación con el cálculo de intereses derivados de la devolución de ingresos indebidos relativos a ejercicios 1980/81, 1981/82 y 1982/83. SEGUNDO. La adecuada resolución del recurso exige partir de los datos fácticos que, a renglón seguido, se relacionan y que resultan del expediente remitido a la Sala. Con fecha 26 de Abril de 2007 se dictó acuerdo de ejecución de la resolución dictada por el Tribunal Económico Administrativo Central con fecha 30 de marzo de 2006, por el que se reconocía en las condiciones fijadas en la misma el derecho a devolución de ingresos indebidos por los ejercicios 1980, 1981 y 1982 por el concepto Impuesto sobre Sociedades, Tributación Consolidada. Como resultado de dicho acuerdo se reconoce la devolución de 5.387.247 Ptas., 19.568.272 Ptas. y 26.309.069 Ptas. por los mencionados ejercicios 1980/81, 1981/82 y 1982/83. Los intereses sobre la devolución son calculados desde la fecha de ingreso, hasta la fecha del acuerdo de devolución (26 de abril de 2007), sobre la base de las respectivas cuotas a devolver aplicándose el tipo de interés del 4% que era el tipo de interés legal vigente en los momentos en que se realizaron los ingresos indebidos. Con fecha 9 de junio de 2007 se presenta incidente de ejecución en relación con el cálculo de intereses, alegándose que los tipos de interés procedentes son los tipos de demora vigentes en cada uno de los ejercicios transcurridos desde el momento en que se realiza el ingreso indebido hasta la fecha del acuerdo definitivo de devolución. Fundamenta la interesada su petición en la aplicabilidad de la Ley 1/98 y su normativa reglamentaria de desarrollo a expedientes de devolución instados con anterioridad a la entrada en vigor de dicha ley. El Tribunal Económico Administrativo Central, en reunión de fecha 27 de septiembre de 2007, dicta la resolución, ahora combatida, por la que dispuso la desestimación del incidente de ejecución promovido por la entidad hoy recurrente contra el Acuerdo de 26 de abril de 2007, dictado por la Delegación Central de Grandes Contribuyentes en ejecución de la resolución del TEAC de 30 de marzo de 2006. TERCERO. La única cuestión a que se contrae el presente recurso se centra en determinar la corrección y procedencia del cálculo y cuantificación de los intereses de demora que incorporan las devoluciones tributarias acordadas por la Administración, en concreto, el tipo de interés aplicable a los ingresos indebidos efectuados antes de la entrada en vigor de la Ley 1/1998 . Sostuvo la Administración, postura ratificada por el TEAC en la resolución que se revisa, que el régimen de los intereses en caso de devolución de ingresos indebidos efectuados antes de la entrada en vigor de la Ley 1/1998 será el previsto en la normativa anterior a dicha Ley y, por tanto, se calcularán según el tipo de interés legal vigente el día en que se efectuaron, por el tiempo transcurrido hasta la propuesta de pago, lo que determinó en el supuesto que se examina, que dado que el ingreso indebido se efectuó antes de la entrada en vigor de la Ley 1/1998 , procedía el abono del interés legal vigente el día en que se efectuaron los respectivos ingresos indebidos, siendo en todos los ejercicios a que se refieren las devoluciones acordadas el aplicado por la Oficina Gestora del 4%. Consecuentemente, la Administración aplicó linealmente y de forma invariable el tipo fijo del 4% desde las fechas de los ingresos que determinaron las liquidaciones por el Impuesto sobre Sociedades presentadas que debían rectificarse, 21 de enero de 1982, 21 de enero de 1983 y 23 de enero de 1984, hasta la fecha de materializar las devoluciones tributarias. Frente a ello sostiene la recurrente que procede aplicar a las cantidades cuya devolución se ha acordado los intereses de demora resultantes de lo preceptuado en el art. 32-2 de la Ley 58/2003, General 3 Centro de Documentación Judicial Tributaria y 16 del Real Decreto 520/2005 , citando al efecto numerosas sentencias de la Audiencia Nacional y de los Tribunales Superiores de Justicia. Subsidiariamente, aduce la improcedencia del tipo fijo del 4% aplicado por la Administración, afirmando que el interés legal vigente en el momento de realizarse los ingresos era el tipo básico del Banco de España fijado en el 8%. Con carácter previo a cualquier otra consideración conviene recordar la doctrina establecida por el Tribunal Supremo, en sentencia de 21 de marzo de 2007, estimatoria del recurso de casación nº 495/2002 , entre otras, en la que se declara: "CUARTO.- Como segundo motivo, y al amparo del artículo 88.1.d) de la Ley Jurisdiccional , se alega infracción de los artículos 155.1 y 58.2.c) de la Ley General Tributaria de 28 de diciembre de 1963 y 2.2.b) y 7.1.a) del Real Decreto 1163/190, de 21 de septiembre y jurisprudencia aplicable. Para responder a tal motivo, debemos partir de la doctrina consolidada de esta Sala (valga por todas, la Sentencia de 16 de diciembre de 2003 ) que distingue entre «devolución de ingresos indebidos» y devolución de ingresos debidos que, posteriormente por razón de la técnica impositiva, resultan improcedentes, y por eso se llaman «devoluciones de oficio»". "La devolución de los ingresos indebidos se produce por alguno de los siguientes motivos: 1º.- Error material o de hecho en la liquidación practicada por la Administración o en las declaraciones liquidaciones o autoliquidaciones. 2º.- Error material o de hecho en el pago (duplicidad de pago, o pago excesivo, o pago que no se corresponde con su liquidación), en el entendimiento de que la liquidación es ajustada a Derecho. 3º.- Error iuris en que ha incurrido la Administración, al liquidar, o, el contribuyente al presentar su declaración-liquidación o autoliquidación". "De acuerdo con las normas generales a que después nos vamos a referir, toda devolución de ingresos indebidos devenga intereses de demora desde la fecha del ingreso reputado indebido. En cambio, las devoluciones de oficio se producen por retenciones que superan la cuota líquida del Impuesto sobre la Renta de las Personas Físicas o del Impuesto sobre Sociedades, o por diversas razones, en el Impuesto sobre el Valor Añadido. La idea clave, es que se trata de pagos realizados «ab initio» conforme a Derecho, pero que posteriormente han de ser devueltos total o parcialmente, por razones derivadas de la técnica fiscal utilizada. En estas "devoluciones de oficio", el devengo de intereses a favor de los contribuyentes no se rige por las normas generales de las devoluciones de ingresos indebidos, sino por normas específicas contenidas en la regulación de los tributos antes indicados". "Así las cosas, resulta preciso señalar que en el momento de producción de los hechos, el artículo 155 de la Ley General Tributaria , según la redacción que le diera la Ley 10/1985, de 26 de abril , disponía: "1. Los sujetos pasivos o responsables y sus herederos o causahabientes tendrán derecho a la devolución de los ingresos que indebidamente hubieran realizado en el Tesoro con ocasión del pago de las deudas tributarias, aplicándose el interés legal. 2. Por vía reglamentaria se regulará el procedimiento que debe seguirse, según los distintos casos de ingresos indebidos, para el reconocimiento del derecho a la devolución y la forma de su realización, que podrá hacerse, según preceptúa el artículo 68 de esta Ley , mediante compensación". "Hasta la reforma indicada, el artículo 155 de la Ley no establecía la exigencia de aplicación del "interés legal", de tal forma que sólo fue posible la medida resarcitoria de abono del mismo, en los casos de errores de hecho o de derecho en que pudiera haber incurrido la Administración Tributaria al gestionar, comprobar y liquidar los tributos, y ello, a partir de la vigencia de la Base Tercera, letra b) de la Ley 39/1980, de 5 julio de Bases sobre Procedimiento Económico-Administrativo y luego de los artículos 36 del Real Decreto Legislativo 2795/1980, de 12 diciembre y 115.4 del Reglamento de Procedimiento para las Reclamaciones Económico-Administrativas, aprobado por Real Decreto 1999/1981, de 20 agosto , los cuales dispusieron que, si como consecuencia de la estimación de la reclamación interpuesta, hubiese que devolver cantidades ingresadas, el interesado tendría derecho al interés de demora desde la fecha del ingreso, en la cuantía establecida en el entonces artículo 36.2 de la Ley General Presupuestaria ". "Sin embargo, como consecuencia de la antes dicha modificación del artículo 155 de la Ley General Tributaria , por Ley 10/1985, de 26 de abril, incorporando al artículo 155, apartado 1 , la frase «...aplicándose el interés legal», la medida resarcitoria alcanzó carácter general para todos los ingresos indebidos, lo fueran por culpa de la Administración Pública o por la de los contribuyentes, bien en la fase de pago o «solutio» o por duplicidad de pago". "Y como consecuencia de la reforma legal expresada, el Real Decreto 1163/1990, de 21 septiembre , 4 Centro de Documentación Judicial reguló el procedimiento para la realización de las devoluciones de ingresos indebidos de naturaleza tributaria, en los casos de duplicidad de pago, ingreso de cantidades superiores a los importes de deudas liquidadas por la Administración o autoliquidadas por el propio obligado tributario, pagos después de la prescripción para la exigencia del tributo y rectificaciones de errores materiales, de hecho o aritmético (artículo 7 ). Y es el artículo 2 del Real Decreto citado, que al regular en su artículo 2º , el denominado «Contenido del derecho a la devolución», dispone: «2. También forma parte de la cantidad a devolver:...b) El interés legal aplicado a las cantidades indebidamente ingresadas, por el tiempo transcurrido desde la fecha de su ingreso en el Tesoro hasta la de la propuesta de pago. El tipo de interés legal aplicable será el vigente el día en que se efectuó el ingreso indebido»". A lo expuesto en dicha resolución del Alto Tribunal, cabe añadir ahora que en la Ley 1/1998, de 26 de febrero, de Derechos y Garantías del Contribuyente, se establece el derecho a la percepción de los intereses de demora en caso de devoluciones, tanto de ingresos indebidos como de las denominadas "devoluciones de oficio". Así, el artículo 10 , sobre "devolución de ingresos indebidos" señala que "los contribuyentes y sus herederos o causahabientes tendrán derecho a la devolución de los ingresos que indebidamente hubieran realizado en el Tesoro con ocasión del pago de las deudas tributarias, aplicándose a los mismos el interés de demora regulado en el art. 58.2.c) LGT ". Por su parte, el artículo 11 , sobre devoluciones de oficio, establece que "la Administración tributaria devolverá de oficio las cantidades que procedan de acuerdo con lo previsto en la normativa específica del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre el Valor Añadido. Transcurrido el plazo fijado en las normas reguladoras de cada tributo y, en todo caso, el plazo de 6 meses, sin que se haya ordenado el pago de la devolución por causa imputable a la Administración tributaria, el contribuyente tendrá derecho al abono del interés de demora regulado en el art. 58.2.c) LGT sin necesidad de efectuar requerimiento a tal efecto. A estos efectos, dicho interés se devengará desde la finalización del plazo que dispone la Administración tributaria para practicar liquidación provisional hasta la fecha en que se ordene el pago de la correspondiente devolución". Al margen del reconocimiento de los derechos expresados, con la distinción de si proceden de una devolución de ingresos indebidos o de devoluciones de oficio, el artículo 3 de la propia Ley 1/1998 consagra, con carácter general y unificador y a título de derecho general del contribuyente, en su apartado c) el de "obtener, en los términos previstos en la presente ley, las devoluciones de ingresos indebidos y las devoluciones de oficio que procedan con abono del interés de demora previsto en el artículo 58.2.c) Ley 230/1963, de 28 diciembre, General Tributaria , sin necesidad de efectuar requerimiento al efecto". Finalmente conviene recordar que, si la razón de ser de los intereses de demora es la función compensadora del incumplimiento de una obligación de dar y, por tanto, su naturaleza intrínseca es la indemnizatoria, como pone de relieve tanto el artículo 1.108 del Código Civil , como una reiteradísima jurisprudencia del Tribunal Supremo ha declarado, y esta Sala ha repetido en muy numerosas ocasiones, no existe razón jurídica alguna por virtud de la cual la privación de la disponibilidad del dinero por parte del interesado no venga acompañada de la modalidad compensatoria típica de las deudas monetarias, el pago de intereses, único caso en que el acreedor obtendrá la completa indemnidad, máxime cuando, con anterioridad a la Ley General Tributaria, los intereses a que tenía derecho la Administración por aplicación de su artículo 58.2 .a) no quedaban disminuidos como consecuencia del cómputo de dilaciones directamente imputables a ésta, ni siquiera en caso de actuaciones seguidas en sustitución de otras anteriores anuladas. En suma, si operaba el reconocimiento y pago de los intereses al margen de las circunstancias concurrentes y de toda idea de responsabilidad subjetiva, pues lo relevante es el retraso en el pago, no hay en justicia ningún motivo legítimo y válido para sustraerse al cumplimiento del deber de satisfacer intereses de demora cuando la propia Administración, de manera formal y expresa, ha reconocido la procedencia de reintegrar al recurrente. CUARTO. Sin embargo, en el caso presente, no se discute la procedencia del abono de los intereses de demora que incorporan las devoluciones tributarias acordadas por la Administración, sino que lo que se discute es el tipo de interés aplicable, sosteniendo la Administración que el régimen de los intereses en caso de devolución de ingresos indebidos efectuados antes de la entrada en vigor de la Ley 1/1998 será el previsto en la normativa anterior a dicha Ley y, por tanto, se calcularán según el tipo de interés legal vigente el día en que se efectuaron, mientras que sostiene la recurrente que procede aplicar a las cantidades cuya devolución se ha acordado los intereses de demora resultantes de lo preceptuado en el art. 32-2 de la Ley 58/2003, General Tributaria y 16 del Real Decreto 520/2005 , lo que comporta que se liquiden intereses de demora, no legales, aplicando durante todo el periodo de generación de los mismos, los distintos tipos de interés determinados anualmente por las Leyes de Presupuestos Generales del Estado. Estima la Sala, en línea con lo expuesto en numerosas resoluciones, que se deben liquidar intereses de demora durante todo el periodo de generación de los mismos, aplicando los distintos tipos de interés 5 Centro de Documentación Judicial determinados anualmente por las Leyes de Presupuestos Generales del Estado. En efecto, esta solución se alcanza en aplicación de la doctrina legal recogida en la Sentencia del Tribunal Supremo, Sala 3ª, de fecha 30 de octubre de 1997 , dictada en Recurso de Casación en Interés de Ley, en la que ante la inexistencia de norma alguna que regule las situaciones intertemporales relativas a la liquidación de los intereses de demora, aplica el régimen vigente en la fecha en que se dicta el acto administrativo de liquidación, y ello aun cuando el período de liquidación comprenda tiempo anterior a la misma. Declara a tal fin el Alto Tribunal: "(...).- El Abogado del Estado tiene razón en su planteamiento de lo que considera debe ser doctrina legal, pero en la redacción que propone omite los hitos temporales en que tal doctrina legal es válida, por ello para evitar confusiones es menester puntualizar y precisar el marco temporal de dicha doctrina, resumiendo lo expuesto hasta ahora en las tres fases o etapas que a continuación se indican: Primera. Desde la vigencia del Decreto-Ley 6/1974, de 27 de Noviembre, que se produjo el día 29 de Noviembre de 1974 , hasta la vigencia de la Ley 11/1977, de 4 de Enero, General Presupuestaria, que se produjo el 28 de Enero de 1977 . El cálculo de los intereses por demora en el cumplimiento de las obligaciones tributarias debía llevarse a cabo aplicando el tipo de interés de demora vigente el día en que se dictaba el acto de liquidación, aunque durante el transcurso del período de liquidación hubieren variado los tipos del interés de demora. No hubo problemas de aplicación intertemporal del régimen instaurado por el Decreto-Ley 6/1974, de 27 de Noviembre , porque se aplicó a todos los actos de liquidación practicados mientras duró su vigencia, correspondientes a hechos imponibles cuyo plazo de declaración finalizó con posterioridad a la entrada en vigor de este Decreto-Ley. Segunda. Desde la vigencia de la Ley 11/1977, de 4 de Enero, General Presupuestaria, que se produjo el 28 de Enero de 1977 , hasta la vigencia de la Ley 25/1995, de 20 de Julio, de Reforma de la Ley General Tributaria, que se produjo el 23 de Julio de 1995 . El cálculo de los intereses por demora en el cumplimiento de las obligaciones tributarias debía llevarse a cabo aplicando el tipo de interés de demora vigente el día siguiente a aquél en que terminaba el plazo de vencimiento del pago de la obligación tributaria de que se tratase, durante todo el período de liquidación de tales intereses, aunque en el transcurso del mismo se hubiera modificado el tipo del interés de demora. Tampoco hubo problemas de aplicación intertemporal del régimen modificado por la Ley 11/1977, de 4 de Enero, General Presupuestaria , respecto de los actos de liquidación dictados con posterioridad al 28 de Enero de 1977, y con anterioridad al 23 de Julio de 1995, como ocurre en el caso de autos, de modo que el tipo de interés de demora aplicable era el vigente el día siguiente al del vencimiento de la obligación tributaria, aunque éste se hubiera producido con anterioridad al 28 de Enero de 1977. Tercera. Desde la vigencia de la Ley 25/1995, de 20 de Julio, en adelante, que se produjo el 23 de Julio de 1995 . El cálculo de los intereses por demora en el cumplimiento de las obligaciones tributarias debe llevarse a cabo aplicando el tipo de interés vigente en cada uno de los ejercicios que integran el período de liquidación de los intereses. Por último, la Sala considera que no existiendo ninguna norma que regule las situaciones intertemporales, relativas a la liquidación de los intereses de demora, se aplicará el nuevo régimen establecido en la Ley 25/1995, de 20 de Julio , en todos los actos administrativos de liquidación posteriores a su vigencia, aunque el período de liquidación comprenda tiempo anterior a la misma." Pues bien, en el presente caso, el acuerdo de la Delegación Central de Grandes Contribuyentes dictado en ejecución de la resolución del TEAC de 30 de marzo de 2006, se adopta el 26 de abril de 2007, fecha en la que estaba vigente tanto la Ley 58/2003, de 17 de diciembre, General Tributaria , como el Decreto 520/2005, de 13 de mayo , por el que se aprueba el Reglamento General de desarrollo de dicha ley en materia de revisión en vía administrativa. 6 Centro de Documentación Judicial Dispone le artículo 32.2 de la Ley 58/2003, General Tributaria , que lleva por rúbrica Devolución de ingresos indebidos, que: "2. Con la devolución de ingresos indebidos la Administración tributaria abonará el interés de demora regulado en el artículo 26 de esta Ley , sin necesidad de que el obligado tributario lo solicite. A estos efectos, el interés de demora se devengará desde la fecha en que se hubiese realizado el ingreso indebido hasta la fecha en que se ordene el pago de la devolución. (...)". Dispone, a su vez, el artículo 26 de dicha norma legal que: "6. El interés de demora será el interés legal del dinero vigente a lo largo del período en el que aquél resulte exigible, incrementado en un 25%, salvo que la Ley de Presupuestos Generales del Estado establezca otro diferente. (...)". Asimismo, dispone el Real Decreto 520/2005, en su artículo 16 que: "Artículo 16 . Contenido del derecho a la devolución de ingresos indebidos. La cantidad a devolver como consecuencia de un ingreso indebido estará constituida por la suma de las siguientes cantidades: c) El interés de demora vigente a lo largo del período en que resulte exigible, sobre las cantidades indebidamente ingresadas, sin necesidad de que el obligado tributario lo solicite, de acuerdo con lo previsto en el artículo 32.2 de la Ley 58/2003, de 17 de diciembre ". Así, pues, desde la entrada en vigor de dichas normas, cuyo antecedente inmediato es la Ley 1/1998, de Derechos y Garantías de los Contribuyentes que se pronuncia en los mismo términos, los contribuyentes tienen derecho a percibir el interés de demora sobre las cantidades que debe devolver la Administración, con independencia de la fecha en que se hubiera realizado el ingreso indebido, pues tal y como afirma el Tribunal Superior de Justicia de Madrid en las sentencias por la parte recurrente citadas (30 de marzo de 2007 rec. 638/2007 , y 29 de junio de 2006, rec. núm. 693/2003 , entre otras), la norma que regula el tipo de interés no tiene naturaleza procesal, de manera que tras la entrada en vigor de la Ley 1/1998 la determinación del tipo de interés no puede regirse por la normativa anterior, pues entender lo contrario conllevaría la inaplicación de un texto legal vigente y la consiguiente aplicación de la normativa derogada en un momento posterior a su derogación, lo que no encuentra amparo en el derecho transitorio. En consecuencia, considera la Sala que hay que aplicar la normativa vigente en el momento en que nace el derecho a la devolución, derecho que surge con el acto administrativo que reconoce el carácter indebido del ingreso realizado por el contribuyente, lo que obliga a la Administración a devolver la cantidad indebidamente ingresada más el interés correspondiente. En el presente supuesto el acto de ejecución de la resolución del TEAC de 30 de marzo de 2006 se dicta el 26 de abril de 2007, fechas ambas en las que ya estaba en vigor la Ley 58/2003 , por lo que debe ser dicha normativa la que se aplique. Buena prueba de ello es que el acto de ejecución dictado por la Administración en fecha 26 de abril de 2007 señala en su párrafo primero que la ejecución se lleva a cabo "de conformidad con lo previsto en el artículo 66 del RD 520/2005, de 13 de mayo , por el que se aprueba el Reglamento General en materia de revisión en vía administrativa", por lo que obviamente la Administración reconoce la aplicabilidad de la normativa vigente a la fecha en que se dicta el acto de ejecución. Frente a ello no cabe aceptar la posición mantenida por el Abogado del Estado atinente a que los ingresos reputados indebidos se produjeron en todo caso antes del 19 de marzo de 1998, por lo que ha de aplicarse la redacción original del art. 2 del Real Decreto 1163/1990 , "lo que conlleva el tipo único, que para el período examinado es el del 4% procedentemente aplicado", pues de esta forma olvida que tanto el artículo 155.1 de la Ley General Tributaria , redactado por Ley 1/1998, como el artículo 10 de este último texto legal, se remitían de manera expresa al interés regulado en el artículo 58.2.c) de la Ley General Tributaria , precepto que desde la modificación operada por la Ley 25/1995 disponía que el interés de demora "será el interés legal del dinero vigente a lo largo del periodo en el que aquél se devengue, incrementado en...", y que la misma regulación ha sido incorporada en la Ley General Tributaria 58/2003 7 Centro de Documentación Judicial actualmente vigente, en concreto en sus artículos 26 y 32 anteriormente transcritos, normas que, a juicio de la Sala, comportan la derogación de cualquier precepto de rango inferior que se oponga a su contenido. Conforme a lo que antecede, debe concluirse la improcedencia de los intereses de demora liquidados por la Administración, debiendo ajustarse en cuanto al tipo aplicable a los criterios expuestos en la presente sentencia, de tal forma que se liquiden intereses de demora durante todo el periodo de generación de los mismos, aplicando los distintos tipos de interés determinados anualmente por las Leyes de Presupuestos Generales del Estado. QUINTO. En virtud de lo expuesto, procede la estimación del recurso con las consecuencias legales inherentes a dicha declaración. De conformidad con el art. 139.1 de la LRJCA de 13 de julio de 1998 no se aprecian circunstancias de mala fe o temeridad que determinen expresa imposición de las costas causadas en este proceso. FALLO En atención a lo expuesto y en nombre de Su Majestad El Rey, la Sección Segunda de la Sala de lo Contencioso Administrativo de la Audiencia Nacional ha decidido: ESTIMAR el recurso contencioso administrativo interpuesto por la representación procesal de la entidad MEDIA FINANCE HOLDING SL, como sucesora de la entidad PRINTER INDUSTRIA GRÁFICA S.A., contra la resolución del Tribunal Económico Administrativo Central de fecha 27 de septiembre de 2007, a que las presentes actuaciones se contraen, y en su virtud, ANULAR la resolución impugnada y los actos de que trae causa, debiendo la Administración practicar nueva liquidación de intereses de demora durante todo el periodo de generación de los mismos, aplicando los distintos tipos de interés determinados anualmente por las Leyes de Presupuestos Generales del Estado, con las consecuencias legales inherentes a dicha declaración. Sin imposición de costas. Al notificarse la presente sentencia se hará la indicación de recursos que previene el art. 248.4 de la Ley Orgánica 6/1985, de 1 de julio, del Poder Judicial . Así por esta nuestra sentencia, testimonio de la cual será remitido en su momento a la oficina de origen a los efectos legales, junto con el expediente administrativo, en su caso, lo pronunciamos, mandamos y firmamos. PUBLICACIÓN. Leída y publicada ha sido la anterior Sentencia por la Magistrada Ponente en la misma, Ilma Sra. Dª ESPERANZA CORDOBA CASTROVERDE, estando celebrando Audiencia Pública la Sala de lo Contencioso-Administrativo de la Audiencia Nacional; Certifico. 8

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados