La artificiosa ampliación del plazo de sustanciación del

Anuncio

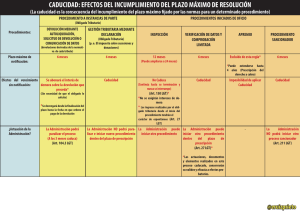

® CISS grupo Wolters Kluwer 79 OCTUBRE 2013 Una publicación realizada por Deloitte, en colaboración con CISS zona Deloitte Actualidad Jurídica La artificiosa ampliación del plazo de sustanciación del procedimiento de comprobación limitada por los órganos de gestión tributaria Hugo Perdomo Benítez Oficina de Las Palmas Asociado Senior de Fiscal, Procedimientos Tributarios de Deloitte Abogados 70 ACTUALIDAD JURÍDICA Tanto la Ley 58/2003, de 17 de diciembre, General Tributaria (en adelante, “LGT”) como el Real Decreto 520/2005, de 13 de mayo, por el que se aprueba el Reglamento general de desarrollo de la LGT en materia de revisión en vía administrativa, siguiendo con lo anteriormente estipulado en la Ley 230/1963, de 28 de diciembre, y Ley 1/1998, de 26 de febrero, de Derechos y Garantías de los Contribuyentes, disponen que los procedimientos de gestión tributaria tendrán una duración máxima de seis meses, estableciendo de esta forma una diferencia clara respecto a los procedimientos de inspección, cuya sustanciación, en principio, se ha de realizar en un período máximo de un año, ampliable por doce meses más en los casos que concurran las condiciones legalmente establecidas para ello (vid. art. 150 LGT). La diferencia temporal entre ambos procedimientos no es caprichosa o arbitraria, sino que responde al objeto y alcance más limitado que, en comparación con las funciones y competencias atribuidas a la inspección de tributos, tienen los procedimientos de gestión tributaria. Otra de las diferencias notables existente entre ambos procedimientos la encontramos en los efectos derivados por el incumplimiento del plazo para su sustanciación, pues en el caso que un órgano de gestión sobrepase este límite temporal se enfrentará a la temida (por ellos) caducidad del procedimiento, figura esta que, al contrario de lo que sucede en el procedimiento inspector, invalida el acto liquidatorio resultante. La incorporación de esta figura a nuestro ordenamiento tributario responde al principio constitucional de Seguridad Jurídica que, entre otras cuestiones, intenta evitar que los procedimientos tributarios se alarguen más allá de lo que resulta razonable, con las consecuencias que pudieran derivarse para el administrado. Y, aunque nuestra LGT no realiza una definición del concepto “caducidad”, sí recoge los efectos dimanantes de la misma (vid. art. 104), siendo los más relevantes el archivo de las actuaciones y la no interrupción del plazo de prescripción. Juega un papel tan importante esta figura que incluso, normativamente, se establece que la Administración tiene el deber de declararla de oficio. Obviamente, debido a estos efectos “perjudiciales”, la Administración tiende a mostrar cierta laxitud en el cumplimiento de esta obligación, motivo por el cual la doctrina ya ha declarado, en News zona Deloitte innumerables ocasiones, que el recurso o reclamación interpuesto por un obligado tributario para que se declare la caducidad del procedimiento, al ser esta una obligación establecida por Ley del propio órgano de gestión que lo esté sustanciando, tampoco interrumpirá la prescripción. Este es un claro ejemplo del protagonismo que le asigna la doctrina y jurisprudencia a esta figura dentro de nuestro Sistema Tributario, pues el artículo 104 LGT solo establece que son las actuaciones realizadas dentro del procedimiento de gestión las que no tendrán efecto interruptivo sobre el instituto de la prescripción, habiendo sido los Tribunales quienes han ampliado al procedimiento de revisión estos efectos cuando, insistimos, esta no se haya declarado de oficio por el órgano actuante. Esta caducidad típica del procedimiento de gestión no la hallamos en el procedimiento de inspección, en el que una liquidación dictada una vez sobrepasado el plazo máximo de doce meses (obviamos en este punto la interrupción de las actuaciones inspectoras durante más de seis meses) no sería anulable por este vicio procedimental si esta es notificada dentro del plazo de prescripción. Por tanto –y más allá de otros efectos menores–, poca o nula transcendencia práctica tendrá esta extralimitación temporal por los órganos de inspección cuando no exista riesgo de prescripción. En muchas ocasiones, ya sea por la acumulación de trabajo, por la complejidad de la materia, por la escasez de medios, o por cualquier otro motivo, en aras a evitar los perjuicios producidos por un eventual incumplimiento del plazo de seis meses, la Dependencia de Gestión, antes de iniciar el procedimiento comprobatorio propiamente dicho, realiza un primer requerimiento de documentación, en el que solicita todos los datos, elementos o justificantes que luego le servirá para dictar la Liquidación. En estos casos suele suceder que el período temporal que media entre este primer requerimiento y la notificación de la Resolución con Liquidación Provisional (momento en que finaliza el procedimiento) es muy superior al plazo de seis meses comentado. Sin embargo, dado que la Administración toma especial cuidado en señalar en este primer Requerimiento que el mismo no inicia un procedimiento comprobatorio, aun cuando se solicite toda la documentación/información que luego utilizará para liquidar el Impuesto, será la posterior notificación de la Comunicación de Inicio de Procedimiento y Propuesta de Liquidación la que establezca el dies a quo para computar el plazo de seis meses. Esta forma de proceder de la Dependencia de Gestión, intensificada en los últimos tiempos, que busca de forma artificiosa ampliar el plazo legalmente previsto para sustanciar el procedimiento de gestión, sin que se produzca con ello la caducidad del procedimiento, está siendo advertida y, en consecuencia, limitada, por los distintos Tribunales Económico-Administrativos Regionales (TEAR). A modo de ejemplo, traemos a colación la reciente Resolución del TEAR de Canarias de fecha 28 de junio de 2013, según reclamaciones número 35/02322/2011 y acumulada 35/05664/2012, en la que se viene a declarar la caducidad del procedimiento del gestión aun cuando el plazo transcurrido entre la comunicación de inicio del procedimiento y la posterior Liquidación Provisional no superó el plazo de seis meses. En concreto, se señala que en “aquellos casos en los que nos encontremos con un procedimiento, cualquiera que sea la denominación que se le haya otorgado por la Administración, en el que la pretensión sea la comprobación de los hechos, actos, elementos, actividades, explotaciones y demás circunstancias determinantes de la obligación tributaria, hemos de entender que ACTUALIDAD JURÍDICA 71 ® CISS grupo Wolters Kluwer 79 OCTUBRE 2013 Una publicación realizada por Deloitte, en colaboración con CISS nos encontramos ante el ejercicio de una función que va más allá de la obtención de información”. Continúa señalando el Tribunal que “si como consecuencia de la actuación de información la Administración ha obtenido todos los datos necesarios para proceder a la liquidación y, de facto, la posterior actuación de comprobación limitada que se inicia se limita a regularizar la situación tributaria del obligado con base exclusivamente en la información previamente obtenida, sin que se realicen otras actuaciones en el seno de este nuevo procedimiento, cabe afirmar que la actuación de obtención de información enmascara una auténtica actuación comprobadora y, por tanto, por tal debe tenerse”. En nuestra opinión, resulta esperanzador que los Tribunales Económico-Administrativos estén poniendo coto a esta argucia procesal que va en contra de los principios constitucionales de Seguridad Jurídica e interdicción de la arbitrariedad de los poderes públicos que fundamentaron el efecto de la caducidad en los procedimientos de Gestión Tributaria. Sin embargo, la satisfacción por el sentido de la meritada Resolución no es plena, pues el TEAR plantea paralelamente una segunda hipótesis, al añadir que “Por el contrario, en aquellos otros supuestos en los que sea necesario un plus de actuación en el seno del procedimiento de comprobación, puesto que la documentación o información obtenida no es suficiente para liquidar, el requerimiento de información seguirá siendo tal y el posterior procedimiento de comprobación se iniciará con la correspondiente comunicación de inicio. Es cierto que estos casos habrá una relación causa-efecto entre ambas funciones de la Administración, pero la diferencia sustancial en su contenido determinará la independencia de ambas”. Para concluir, cabe señalar que, siendo plenamente consciente el Tribunal que la delimitación práctica entre ambos supuestos no resulta sencilla pues, en sus propias palabras, no puede obviarse que en toda actuación de obtención de información subyace una finalidad, aunque sea latente, de comprobación, en la resolución comentada se escenifica, a modo de ejemplo, un caso concreto, señalándose que “en el marco de un requerimiento de información la Administración podrá solicitar a un contribuyente, que realiza una actividad comercial, que aporte los precios de venta de sus productos o sus facturas de compra, y, como consecuencia de dicha información, acordar el inicio de un procedimiento de comprobación e investigación, pero será en el seno del mismo en el que se obtendrán los documentos necesarios para proceder, en su caso, a la oportuna regularización. Por el contrario, en el ejercicio de las funciones recogidas en el artículo93 no es admisible que la Administración solicite a ese mismo contribuyente la totalidad de la documentación correspondiente a la actividad que realiza para, una vez examinada la misma, proceder a iniciar un procedimiento de comprobación que culmine con una regularización en base, exclusivamente, a los datos aportados inicialmente por el contribuyente, puesto que dicha actuación conculcaría el principio de Seguridad Jurídica y la obligatoriedad de la Administración de cumplimiento de las normas, -o, en otros términos, la interdicción de la arbitrariedad-, enmascarando un procedimiento cuya terminación provoca importantes consecuencias para el administrado, con otro, el de solicitud de información, con lo que no solo puede ampliarse artificialmente el plazo de duración de las actuaciones sino que, además, en el caso de que como consecuencia del examen por la Administración de la documentación aportada por el contribuyente se determine la corrección del cumplimiento de sus obligaciones tributarias, no existirá una resolución administrativa que así lo declare”. 72 ACTUALIDAD JURÍDICA