Descárgala

Anuncio

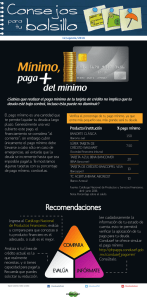

MAYO 2014 AÑO 15. NÚM. 170. ISSN 1405955X. la rga Descá NO TE DEJES APANTALLAR Pago mínimo, deuda eterna www.condusef.gob.mx SEGURO BÁSICO DE AUTOS Descubre quiénes pasaron la prueba ENTREVISTA A SOFÍA SÁNCHEZ NAVARRO Fomenta el hábito del ahorro con sus peques No más lla madas de madru gada Al registrarm e en el REUS los bancos h an d de molestarm ejado e r! rmite e e p p ú e ¡S m iliar dinero m a f i s uesto trol de m s móvile p u s Pre el con ositivo p r lleva mis dis e desd ¿B Ahora com itcoin? pre bueno utili ndo por qué no e s zar mone das no au torizadas ¡Por abusivo! 20 10 PONLO EN LA BALANZA No te dejes apantallar La dimensión que puede alcanzar tu deuda 10 12 12 VE A LO SEGURO Mamá prevenida Evita sobresaltos financieros por enfermedad 15 15 28 Proteja su dinero, publicada mensualmente por la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), está destinada a informar y orientar sobre temas de Educación Financiera. Los ejercicios comparativos, listados y descripción de productos y servicios financieros se publican con fines informativos. Las opiniones, puntos de vista, citas y estimaciones presentadas no deberán considerarse como recomendaciones para la contratación, compra o venta de ningún tipo de valores, bienes, productos o servicios. La información generada por fuentes distintas a Condusef es responsabilidad de las mismas. El contenido de los artículos firmados no necesariamente refleja la opinión de la revista ni de Condusef. Seguro básico de auto Conoce qué aseguradoras pasaron la prueba 28 PLANEA TU RETIRO Registra tu cuenta Da el primer paso para tu retiro laboral Núm. 170 Mayo 2014 PRIMER PLANO EN VOZ DE Sofía Sánchez Navarro 38 Fomenta el hábito del ahorro con sus peques Presidente Mario Di Costanzo Armenta Secretaria de la Junta de Gobierno Gabriela Sánchez Santillán VicepresidentE DE DELEGACIONES José María Aramburu Alonso 25 SÁCALE PROVECHO AL CRÉDITO Tarjeta de crédito Seguros y beneficios de tu plástico Vicepresidenta Jurídica Edna Barba y Lara Vicepresidente de Planeación y Administración Daniel Quintero Peña Vicepresidente Técnico 32 CONSUMO CUIDADO ¡Qué no te aten! Nadie puede obligarte a contratar servicios que no quieres Luis Fabre Pruneda Director General de Educación Financiera Leonardo Jorge Torres Góngora Directora de Promoción y Desarrollo Educativo Yvonne Marie Deschamps Robles Linares 34 TEST 36 TU BOLSILLO ¿Cuánto gasta tu familia? ¿Salud financiera? Descubre el estado de tus finanzas Consumo de los hogares mexicanos Consejo Editorial Leonardo Jorge Torres Góngora José María Aramburu Alonso Gustavo R. Becerra Pino Coordinador Editorial Noé Gutiérrez Soto 40 44 5 6 LAS FINANZAS Y.. El peso de tus decisiones El impacto que tienen en tu ahorro para el retiro HAZ CRECER TU DINERO Ahorro solidario Invierte para tu retiro en tu Afore CARTA EDITORIAL 8 ¡Información que le interesa a tu cartera! AGENDA Actividades para mayo Lectura, videos en línea y más… EN CORTO 47 APRENDE JUGANDO Resuelve el crucigrama Redacción Mariela Sánchez Ortiz Cintli Sandra Moreno González Eduardo Prado Pérez Diseño Oscar T. Martínez Torres Paola Espinosa Pérez Juan M. Amador Hernández Ana Luisa Vargas Urquijo Administración y Distribución Georgina García González Proteja su dinero es una revista mensual editada y publicada por la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, ubicada en Insurgentes Sur 762, Col. Del Valle, C.P. 03100, Del. Benito Juárez, México, D.F. Tel.: 54 48 70 00. Distribución Condusef Insurgentes Sur 762, Col. Del Valle, C.P. 03100, Del. Benito Juárez, México, D.F. Certificado de Licitud de Título núm. 11251, Certificado de Licitud de Contenido ante la Comisión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación Núm. 7874, Certificado de Reserva de Derechos Núm. 04-2001-022314413700-102. Impresa en: Litografía Magno Graf, S.A. de C.V., Calle E, No. 6, Parque Industrial Puebla 2000, C.P. 72225, Puebla, Puebla. Te lo dice un BUZÓN pajarito ¡escríbenos! [email protected] Lo que nuestros lectores preguntan ¿Puedo cobrar un cheque en dólares en México? Sí, puedes hacerlo en un banco o en una casa de cambio. El cambio puede tardar hasta 90 días, además de que la institución puede cobrarte altas comisiones o pedirte requisitos adicionales como abrir una cuenta con la misma entidad. n guiarme en el Espero que sus consejos pueda ieras. cumplimiento de mis metas financ Elena. Consar. @CONSAR_mx: Para elegir #AFORE sólo debes informarte bien y tomar en cuenta tres factores MUY importantes: http://ow.ly/vr4bx Finanzas Prácticas. @FPMexico: “Ni muy muy gastador ni tan tan deudor” #RefránFinanciero. Consumo Inteligente. @su_dinero:Tip de #ConsumoInteligente: si vas a comprar auto, considera los costos de mantenimiento, seguros, eficiencia del combustible e impuestos. Pronafim. @PRONAFIM_SE: Quieres mejorar tu #negocio busca los apoyos que te brinda el #PRONAFIM http://bit. ly/1g1KAPX AMIS. @prensAMIS: #PorSiNoSabías en México, los accidentes viales cuestan 299 mmdp al año; para la educación básica se destinan 292 mmdp anuales Tu opinión es importante. Envía tus comentarios, preguntas, opiniones y sugerencias. Proteja su dinero se reserva el derecho de publicar y editar los comentarios recibidos. Fe de erratas: En el número 169 de Proteja su dinero, en la página 17 del Primer Plano donde dice “error de diciembre del 1995”, debió decir: “error de diciembre de 1994”; y en la página 20 de la misma sección donde dice en la línea del tiempo en el año 2007: “Realización de la Primera Semana Nacional de Educación Financiera”, debió decir en el año 2008: “Realización de la Primera Semana Nacional de Educación Financiera”. 4 Visítanos en Twitter: @CondusefMX ¿Quién es quién en los servicios financieros? C onocer qué instituciones son las que reciben más reclamaciones, cuántas se resuelven a favor del usuario; qué entidades han sido multadas y por qué monto, qué cláusulas en los contratos pueden afectar al usuario y qué comisiones te cobran; ya no será una tarea complicada. Condusef pone a tu alcance el Buró de Entidades Financieras, es por eso que le hemos dedicado a esta herramienta el artículo central, con la finalidad de que cuentes con la información necesaria para que puedas elegir el producto o servicio financiero ideal para ti. Recuerda que en esta primera etapa, el Buró contará con información sobre el sector bancario, en específico sobre nueve productos financieros y seguramente cuentas con algunos de ellos y te interesan. ¡Chécalo! A partir de abril también están prohibidas las ventas que condicionan la contratación de algún servicio o producto financiero a otra operación o servicio (ventas atadas). De esta forma tú serás quien determine la institución con la que más te conviene contratar el servicio o producto que requieras. Con estas acciones, Condusef refrenda el compromiso de proteger y defender tus derechos como usuario de productos y servicios financieros. Los editores 5 Agenda Mayo Radiografía de un libro ¿Ahorrar?, ¿invertir?, ¿planear?, ¿para qué? La importancia de que ahorres, inviertas y planees depende del objetivo que quieras cumplir, y a su vez de que tengas clara la meta a la que quieres llegar, por ejemplo: la adquisición de una casa, la educación de tus hijos, la eliminación de tus deudas, entre otras. Situaciones como: evitar comprar por impulso, ahorrar para poner tu propio negocio o aprender si los fondos de inversión son el instrumento adecuado para ti, son algunos casos en los que Toma el control de tu dinero, te proporciona una guía para que implementes un plan financiero que te permita administrar tus recursos para su desarrollo. La lectura te invita a realizar un diagnóstico sobre cómo manejas tu dinero y te motiva a obtener una salud financiera para el cumplimiento de tus objetivos. Primer Premio Nacional de Investigación: impulso al desarrollo de las finanzas estatales ¿Qué? concurso que presenta nuevas propuestas para el desarrollo de las finanzas estatales a través de investigaciones novedosas y originales. ¿Para quién? estudiantes de licenciatura, posgrado e investigadores de áreas afines a economía, administración, negocios y finanzas. ¿Cuándo? el periodo de registro y la recepción de los proyectos será hasta el 31 de julio de 2014. ¿Dónde? el registro de participación deberá hacerse mediante la ficha de inscripción, que podrás llenar en la página www.premiounaminteraccionespwc. unam.mx, y en la misma liga subir el proyecto con la contraseña que recibirás al registrarte. ¿Cuánto? sin costo. Para más información: consulta la convocatoria en http://premiounaminteraccionespwc.unam.mx/ convocatoria/ Matematízate Libro: Toma el control de tu dinero. Coaching para tus finanzas. Autor: Karla Bayly. Editorial: Endira. ISBN: 9786078035076. 6 ¿Qué? exposición que te permitirá identificar cómo la fotografía, computadoras, sistemas de navegación satelital, cajeros automáticos, etc. están basados en ideas y métodos matemáticos. ¿Para quién? público en general. ¿Cuándo? hasta el 27 de julio. ¿Dónde? Museo Tecnológico (MUTEC), ubicado en 2a. Sección del Bosque de Chapultepec, Delegación Miguel Hidalgo, CP 11870, México, D.F. ¿Cuánto? entrada gratuita. Para más información: visita www.cfe.gob.mx/mutec/es/Pages/Home.aspx App Tesorería GDF ¿Qué? te permite realizar el pago de tus impuestos, servicios e infracciones desde la palma de tu mano. ¿Para quién? mayores de 18 años. ¿Dónde? obtenla a través de la App Store para sistemas operativos iOS y de Google Play para dispositivos con sistema Android. https://itunes.apple.com/mx/app/tesoreria-gdf/id786865958?mt=8 y https://play.google.com/store/apps/details?id=org.addcel.gdf ¿Cuánto? gratuito. Juego en línea Pasapalabra ¿Qué? contesta las preguntas ordenadas alfabéticamente en el menor tiempo posible, si no te sabes la respuesta pulsa “pasapalabra” y evita que el tiempo se termine. ¿Para quién? 15 años en adelante. ¿Dónde? http://www.finanzasparatodos.es/gepeese/es/ludoteca/recursoAsociado /Pasapalabra/admin_CNMPASA.swf Dinero a la vista Economía de Mercado Conductor: Enrique Campos. Foro TV Canal 4. Lunes a viernes 13:00 horas. Programa que informa los principales hechos económicos y financieros de México y el mundo. De Cifras Conductor: Darío Celis. Proyecto 40 Miércoles 22:45 y viernes 13:45 horas. Programa especializado en economía, negocios y finanzas. Dinero al aire Dinero 1110 AM Don 103 Conductor: Alberto Aguilar Radio Centro 88 1 FM Grupo Lunes a viernes de 20:00 a 21:00 horas. 3 FM Fórmula Financiera Conductores: Maricarmen Cortés, Marco Antonio Mares y José Yuste. Grupo Fórmula Lunes a viernes de 20:00 a 22:00 horas. 7 EN CORTO Noticias de México y el mundo ¿Cuánto se gasta en taxis en el DF? Los habitantes del Distrito Federal (D.F.) gastan al menos 12 mil millones de pesos al año, según la firma Smart Taxi, esto, debido a que el Distrito Federal es la ciudad de mayor densidad en número de unidades y corridas en América Latina —y una de las principales en el mundo—, sólo detrás de la India. La empresa calculó que el D.F. cuenta con un 105 mil taxis en circulación, que generan un millón 100 mil servicios diarios, y que, si se considera una tarifa promedio de 30 pesos por viaje, da como resultado los 12 mil millones de pesos anuales. CNN Expansión. Seguridad al comprar tu boleto Para elevar la seguridad con la que se realiza la venta de boletos, el Sistema de Transporte Colectivo Metro y Banco de México firmaron un convenio de colaboración para difundir información sobre billetes y monedas a los usuarios de dicho transporte. La finalidad es que la gente reconozca y sepa qué hacer con un billete defectuoso, roto o presuntamente falso. La información se transmitirá a través de los diversos medios de comunicación existentes en el metro. Sistema de Transporte Colectivo Metro. Seguridad en el camino Los propietarios de vehículos que transiten por vías, caminos y puentes federales deberán tener un seguro de responsabilidad civil, a partir de septiembre próximo. Así lo destacó el Subsecretario de Hacienda y Crédito Público, Fernando Aportela, al presentar el seguro obligatorio de responsabilidad civil para tránsito carretero. Secretaría de Hacienda y Crédito Público. 8 s a í b a S ¿ ue… qcerca de la cuarta parte de los hogares mexicanos tienen como jefa de familia a una mujer. Mujeres y Hombre 2013, INEGI. Barrendera Millonaria Todo un ejemplo es Yu Youzhen, de 53 años y originaria de China, quien trabaja como barrendera seis días a la semana desde hace quince años, a pesar de ser dueña de diversas propiedades altamente valuadas. La barrendera, que recibe al mes alrededor de 228 dólares por su trabajo, desea transmitir a sus hijos el valor del esfuerzo laboral. CNN México. ¿Qué cuentas? Uso de los servicios financieros por internet En México: 90% de los internautas no comparten claves, esto como medida de seguridad para utilizar la banca por internet. 83% de los internautas cuentan con algún producto o servicio financiero. 68% Solicitó una tarjeta de crédito a través de internet. 78% Realiza operaciones dentro de la banca por internet. 35% Ha solicitado algún producto o servicio financiero por internet. Banca Electrónica 2013. Amipci. *Los porcentajes no suman el 100%. 9 PONLO EN LA BALANZA No te dejes apantallar CINTLI MORENO E l mundial de futbol Brasil 2014 se encuentra a la vuelta de la esquina, y con este evento comienza la espera del silbatazo del partido inaugural. Si eres un aficionado interesado en seguir su desarrollo a través de la televisión, y piensas prepararte adquiriendo una pantalla con tu tarjeta de crédito, antes de que corras a comprarla, te mostramos lo que tendrías que desembolsar si sólo pagas el mínimo de tu tarjeta, ¡chécalo! a pantall a n u s a pr e Si com costo d n u n o c $ 1, 0 7,00 to e crédi d a t e j r ta gas con tu a y pa c i s á l c tipo nte el e únicam o. mínim La recomendación es que pagues el total de los consumos que realices o, en su defecto, abones por lo menos el doble de tu pago mínimo. Recuerda que este último es la cantidad mínima que el banco te solicita para mantener al corriente tu crédito y no tener problemas con tu historial crediticio. 10 ¡No caigas en la tentación!, piensa que si adquieres la pantalla con tu tarjeta y pagas sólo el mínimo, en el extremo de los casos se podría volver impagable. Institución Tarjeta2 Tasa de interés3 (%) Pago mínimo (% de la deuda) Número de meses pagados Pagarías por la deuda Azul 35.30% 20% 18 $8,950.35 Clásica 35.40% 10% 25 $9,694.99 Light 28.70% 10% 55 $12,479.71 Clásica 38.10% 10% 56 $13,856.63 Súper tarjeta de crédito versión clásica 43.80% 7.5% 127 $26,074.97 Bancoppel 65% 5% 122 $31,473.96 Las tarjetas: Clásica HSBC, Scotiatravel Clásica y Clásica Internacional de Banamex podrían volverse impagables por el porcentaje que aplican para el pago mínimo4, monto de la anualidad y límite de crédito. Notas: 1. Precio promedio de televisores a color de 32 pulgadas (LED), Profeco. 2. Productos seleccionados a partir de: productos representativos por institución para clientes no totaleros en el segmento de tarjetas “Clásicas” o equivalentes con límite de crédito entre 8,001 y 15,000 pesos con datos a junio de 2013. Indicadores básicos de tarjeta de crédito datos a junio de 2013. Banco de México. Para fines informativos y de comparación exclusivamente 3. Tasa de interés promedio ponderada que se obtiene de multiplicar la tasa efectiva —resultado de anualizar el cociente de los intereses generados en el periodo entre el saldo correspondiente de cada tarjeta— de cada tarjeta, por su participación en el saldo total y se agrega a través de todas las tarjetas. Indicadores básicos de tarjeta de crédito, datos a junio 2013. Banco de México. 4. Porcentajes señalados en el contrato de cada una de las tarjetas y en la Calculadora de pagos mínimos de Condusef. Fuente: Calculadora de pagos mínimos. Condusef. 11 VE A LO SEGURO mamá prevenida Evita que las enfermedades te den un sobresalto financiero y protégete con un seguro de vida E n México 26.2% de las mujeres entre 25 y 29 años, son madres1. En la actualidad debido al ritmo de vida, la urbanización, así como a los hábitos cotidianos; las mexicanas cada día se encuentran más propensas a desarrollar alguna enfermedad grave. La principal causa de muerte entre las mujeres jóvenes son los tumores malignos, ya sea de mama o del cuello del útero2. De acuerdo con la Organización Mundial de la Salud (OMS)3, el cáncer de mama es el más frecuente entre las mujeres, tanto en países desarrollados como en los de ingresos bajos y medios, en los que su incidencia ha aumentado de manera constante. Como mujer y madre de familia, no solamente estás expuesta al cáncer sino a diversas 12 MARIELA SÁNCHEZ enfermedades que podrían afectar de manera importante las finanzas familiares. Un seguro de vida puede ser la clave para que estés protegida, ya que además de ampararte por fallecimiento, te brinda beneficios como un anticipo por Enfermedades Terminales o te da la opción que contrates la cobertura adicional por Enfermedades Graves. ¿Qué te cubre? Cobertura básica: Pago de la suma asegurada tras el fallecimiento de la asegurada. Esta cobertura incluye un anticipo por enfermedades terminales4, como el cáncer. Algunas de las enfermedades cubiertas son: • Cáncer. • Infarto al miocardio. • Enfermedad coronario obstructiva. • Insuficiencia renal. s ¿Sabía que… el seguro de vida siempre es más barato para una mujer que para un hombre. Forma en la que te pagarán: Anticipo de la suma asegurada por Enfermedad Terminal: La compañía anticipará el pago de 30% de la suma asegurada de la cobertura por fallecimiento. ¿Qué te cubre? Cobertura adicional: Pago de la suma asegurada contratada para esta cobertura, en caso de que a la asegurada se le diagnostique alguna enfermedad grave, de acuerdo a un listado incluido en la póliza. Algunas de las enfermedades cubiertas son: • Cáncer. • Infarto al miocardio. • Accidente vascular cerebral. • Insuficiencia renal. • Trasplante de órganos mayores (corazón, pulmón, hígado, riñón, entre otros). Forma en la que te pagarán: Pago de la suma asegurada por Enfermedades Graves: La compañía pagará la suma contratada para esta cobertura en caso de que la persona presente alguna de las enfermedades mencionadas previamente. Si contratas esta cobertura, verifica: • El monto que te otorga la aseguradora al momento que se detecta la enfermedad. • El periodo de espera, que es el tiempo que debe transcurrir a partir de la fecha de contratación del seguro, o del diagnóstico de la enfermedad, a fin de que los riesgos sean cubiertos. Este periodo varía de acuerdo a la institución con la que contrates. ¿Qué no te cubre? Dependiendo de la institución con la que contrates, es como se establecen las exclusiones que aplican a tu seguro, te dejamos algunas de las más comunes: • Cualquier cáncer in situ5, sin invasión o metástasis. • Cáncer de piel. • Tumores considerados como premalignos. • Procedimientos no quirúrgicos de las arterias coronarias como angioplastia y/o cualquier otra intervención intra-arterial. • Cualquier enfermedad relacionada con la presencia del VIH. • Enfermedades preexistentes6. 13 VE A LO SEGURO 1 Estadísticas a propósito del día de la madre 2012. INEGI. 2 Estadísticas de mortalidad. INEGI. 3 http://www.who.int/cancer/events/breast_ cancer_month/es/. OMS. 4 Para recibir el anticipo por enfermedades terminales, la mayoría de las aseguradoras piden la integración de evidencias clínicas en donde se determine que la enfermedad es progresiva e incurable, y con un pronóstico de vida no mayor a 12 meses. 5 Enfermedad caracterizada por un crecimiento descontrolado de células derivadas de tejidos normales que forman un tumor y no presenta la propagación de células malignas desde el sitio de origen hasta sitios distantes. 6 Enfermedad cuyos signos o síntomas se han manifestado con anterioridad a la vigencia de la póliza. 7 Comunicado No. 013 de la coordinación de comunicación social del IMSS. 8 http://www.who.int/mediacentre/factsheets/ fs297/es/. OMS. Para detectar el cáncer de mama en etapas tempranas, es necesario realizar una autoexploración de mama cinco días posteriores al ciclo menstrual, practicarse exámenes de mastografía (a partir de los 40 años) o un ultrasonido, en edades jóvenes con factor de riesgo hereditario7. Para la detección del cáncer cervicouterino, es recomendable acudir de manera regular, cada seis meses, a revisión con el especialista, realizarse la toma del Papanicolau y en algunos casos, si se considera necesario, se complementa con una colposcopia7. 30% de las muertes por cáncer son debido a cinco factores de riesgo conductuales y dietéticos: índice de masa corporal elevado, ingesta reducida de frutas y verduras, falta de actividad física, consumo de tabaco y consumo de alcohol8. Hicimos algunas cotizaciones para ti. Supongamos que tienes 35 años y no eres fumadora: Beneficios que recibirías Institución Nombre del producto Anticipo de suma asegurada (cobertura básica) Pago de suma asegurada (cobertura adicional) ¿Cuánto te costaría? Cobertura básica Prima anual Suma asegurada Cobertura adicional Prima anual Suma asegurada Vida PtoTGT $3,700 $1,000,000 $876 $600,000 Vida individual $3,190 $1,000,000 $433 $250,000 Seguro de vida individual temporal $3,024 $1,000,000 $949 $400,000 Multivida Total $3,870 $1,000,000 $ 433 $250,000 Seguro PT20 $4,100 $1,000,000 N/A N/A Fuente: Páginas web de las instituciones y cotizaciones realizadas con agentes de seguros. Los costos proporcionados corresponden a un seguro de vida temporal a 20 años, en moneda nacional. La información contenida en el cuadro, se obtuvo a partir de instituciones que proporcionaron cotizaciones con las características mencionadas. El cuadro comparativo es únicamente informativo, para mayor información consulte a la aseguradora de su interés. Abreviatura: N/A: No Aplica. 14 Básico de Auto VE A LO SEGURO SEGURO EDUARDO PRADO Conoce qué ASEGURADORAS pasaron la prueba 15 VE A LO SEGURO atos demuestran que la principal razón por la que en México no se contratan seguros, en general, es la percepción de que son muy costosos1, sin embargo, debes saber que existen alternativas de protección más económicas para tu bolsillo, una de ellas es el seguro básico estandarizado de automóvil. Te decimos de qué se trata este seguro y te mostramos una evaluación que realizó la Condusef buscando que las aseguradoras no solamente te ofrezcan este producto, sino que lo hagan bajo lo marcado en la ley2. Te invitamos a conocerlo para que protejas tu patrimonio. ¿Qué es el seguro básico de auto? Es un seguro que te ofrece la cobertura por: responsabilidad civil, es decir, por daños ocasionados a terceros en sus bienes o personas. Este producto financiero pertenece a la familia de los seguros básicos estandarizados (fallecimiento, accidentes personales, gastos médicos y salud) que las aseguradoras deben ofrecer por ley3. • Sólo aplica para vehículos particulares. No incluye motocicletas, transporte público, de carga ni taxis. 16 Sus características: • Te ampara por responsabilidad civil por daños a terceros hasta por un máximo de 250 mil pesos. • No cubre daños ocasionados a ocupantes del propio vehículo. • Generalmente se trata de un seguro más económico. ¿Cómo se llevó a cabo la evaluación del seguro básico estandarizado de automóvil? En noviembre del año pasado, la Condusef requirió información a las 35 instituciones de seguros que tienen autorizado el producto de automóviles, de las cuales 23 la proporcionaron y fueron evaluadas, mientras que 12 manifestaron no manejar y/o comercializar el producto. Posteriormente, de las 23 instituciones evaluadas, solamente siete presentaron la documentación completa, y las 16 restantes mostraron una o varias omisiones a la documentación. ¿Qué documentos se evaluaron? Documentos Puntos Solicitud* 1.0 Póliza 1.5 Condiciones Generales* 2.5 Responsabilidad Civil* 1.5 Recibo 1.0 Página Web 2.5 Total 10.0 *Formatos estandarizados en la Circular Única de Seguros. En marzo de este año, la Condusef expuso las calificaciones finales: CALIFICACIONES FINALES INSTITUCIÓN CALIFICACIÓN 10.0 9.9 9.7 8.9 8.3 7.2 7.0 6.8 6.4 6.2 6.0 6.0 5.9 17 VE A LO SEGURO CALIFICACIONES FINALES INSTITUCIÓN CALIFICACIÓN 5.8 5.6 4.6 12 instituciones de seguro no entraron en la evaluación, debido a que no comercializan y/o manejan el producto de seguro básico estandarizado de automóvil, no entregaron la información requerida o vendieron su cartera de seguro automotriz. INSTITUCIÓN 4.6 3.8 3.7 3.3 Seguros 3.1 1.5 SEGUROS 0.0 Nota: El detalle de cómo se conforman estas calificaciones se encuentra dentro de la página de Condusef: http://portalif.condusef.gob.mx/ calificador/Cal_Gralbis.php?idProducto=107 18 ¿Qué se detectó en la evaluación? En la solicitud, regularmente no cumplen con el formato de la Circular Única de Seguros, principalmente en lo que se refiere a resaltar que se trata de un seguro básico estandarizado. En cuanto a la carátula de la póliza, se observó de manera general que no se indican los datos de la operación, por lo que no fue posible verificar el cumplimiento de la disposición. Dentro de las Condiciones Generales, se encontró que la letra no está a 12 puntos y en negritas, con lo que se le dificulta al usuario identificar las causas por las que la aseguradora no se hace responsable (exclusiones). Hay instituciones que en su página web no cuentan con información suficiente acerca del seguro básico estandarizado, por lo que se complica la difusión del producto entre los usuarios. De las 23 instituciones, sólo seis publican las Condiciones Generales de manera digital. Conclusiones de la evaluación • Pese a la elaboración de formatos oficiales, las instituciones comúnmente no los utilizan o no cumplen con lo establecido en los mismos. • A partir de formatos establecidos para dicha evaluación, el incumplimiento de un componente normativo implicó una calificación de cero en el documento (solicitud, póliza, condiciones generales, responsabilidad civil, recibo y web). • La mayoría de las instituciones de seguros no difunden ni comercializan el producto, lo que dificulta la inclusión y desarrollo de la cultura de prevención entre la población. • Hay instituciones que promocionan el producto con un nombre diferente al de seguro básico estandarizado, con lo que confunden al usuario e incumplen la norma. ¿Por qué es importante para ti? Con este tipo de evaluaciones se busca mayor transparencia en los productos financieros que existen en el mercado. Las instituciones financieras deben cumplir con las normas establecidas para fomentar mayor equidad entre las instituciones. Es importante que conozcas cómo funcionan diversos productos financieros como los seguros básicos estandarizados (en este caso el de automóvil) y qué instituciones o aseguradoras cumplen con la normatividad. Visita el Registro de Tarifas de Seguros Básicos (Resba) en: www.condusef.gob.mx. 1 Encuesta Nacional de Inclusión Financiera, 2012. 2 Circular Única de Seguros y Ley Sobre el Contrato de Seguros. 3 Artículo 39 de la Ley General de Instituciones y Sociedades Mutualistas de Seguros. 19 PRIIMER PLANO ades d i t n E ró de esaria y u B l e c lcance rmación ne para ti a u t ne a nfo eal i o d i a p l o f r n e e s i co Condu e cuentes rvicio financ Z ÓME u RO G D e q E s P s para producto o a r e i c Finan s elegir el pueda 20 E n el marco de la reforma financiera se promovieron una serie de modificaciones legales con el objetivo de incrementar la competencia entre las instituciones financieras, promover el otorgamiento del crédito y generar más derechos para los usuarios de servicios financieros. Uno de los ejes de dicha reforma, es el relativo a dotar de mayores facultades a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), en beneficio de los usuarios. Las reformas a la ley de Condusef tienen como propósito contribuir a un nuevo equilibrio entre las entidades fi- nancieras como bancos, aseguradoras, administradoras de fondos para el retiro, entre otros, y los usuarios. En concreto, el artículo 8 Bis de la Ley de Protección y Defensa al Usuario de Servicios Financieros indica que la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros establecerá y mantendrá un Buró de Entidades Financieras, relativo a los productos que ofrecen las entidades financieras, sus comisiones y tasas, sus prácticas, sus sanciones administrativas, sus reclamaciones, y otra información que resulte relevante para informar a los usuarios del desempeño en la prestación de sus servicios y contribuir así a la adecuada toma de decisiones de los usuarios de servicios financieros. 21 PRIIMER PLANO En Condusef estamos convencidos de los beneficios que tendrán los usuarios al saber de forma sencilla qué instituciones son las que reciben más reclamaciones, cuántas se resuelven a favor del usuario, qué entidades han sido multadas y por qué monto, las cláusulas en los contratos que pueden afectarlo y que son consideradas abusivas, entre otros aspectos que se verán reflejados en el Buró de Entidades Financieras. Nuestra meta es brindarte información útil para elegir un producto financiero, pero también que puedas saber más de los que ya utilizas. Dicho Buró se integra a partir del acopio, procesamiento y evaluación de información de las instituciones financieras, la Comisión Nacional Bancaria y de Valores, la Comisión Nacional del Sistema de Ahorro para el Retiro, la Comisión Nacional de Seguros y Fianzas, el Instituto para la Protección al Ahorro Bancario de la Secretaría de Hacienda y Crédito Público, Banco de México y, por supuesto, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros. En los meses posteriores a la entrada en vigor de la reforma financiera, la Condusef ha trabajado de manera ardua en el diseño y contenido del Buró. La reforma financiera obliga a la Condusef a poner en funcionamiento el Buró a los 180 días de haber entrado en vigor los cambios legales. La fecha límite es la segunda semana del mes de julio. No obstante, la Condusef se comprometió para dar inicio al Buró antes de lo que obliga la ley. 22 Las disposiciones de carácter general del Buró de Entidades Financieras, regulan las características, el tipo de información que contiene, los plazos para actualizarlo y la obligación de las instituciones financieras para que colaboren en la difusión del Buró. En una primera etapa, el Buró cuenta con información sobre el sector bancario, en específico sobre nueve productos que ofrecen esas instituciones, cinco tienen que ver con el otorgamiento de crédito, como son: tarjeta de crédito, crédito personal, crédito de nómina, crédito hipotecario y crédito automotriz; y cuatro de captación que son: cuenta de nómina, cuenta de ahorro, cuenta de cheques y pagaré con rendimiento liquidable al vencimiento. Estos nueve productos serán evaluados en diversos conceptos, entre los que destacan, número de reclamaciones, cumplimiento de normatividad, sanciones, comisiones, transparencia y prácticas no sanas. En etapas posteriores iremos integrando otros conceptos de evaluación tales como: cláusulas abusivas, comportamiento de los despachos de cobranza por parte de las entidades financieras, programas de educación financiera, así como información de otras autoridades financieras de acuerdo a las disposiciones que deberá emitir la propia Condusef. Por otro lado, con el paso del tiempo se podrán integrar otros entes como las aseguradoras, las Administradoras de Fondos para el Retiro, las Sociedades Financieras de Objeto Múltiple, entre otros, hasta integrar todos los sectores, productos y servicios financieros que se ofertan en el mercado. Cuando ingreses a la pantalla principal de la página de internet del Buró de Entidades Financieras, encontrarás un Cuadro Resumen con la información más relevante de los bancos evaluados. Tendrás la posibilidad de utilizar un motor de búsqueda, donde podrás consultar la información de uno o más productos del mismo tipo, o la información de varios productos de una institución en particular. Al final, el resultado de las evaluaciones de cada uno de los productos, servicios e instituciones que estarán en el Buró, se verá reflejado con una calificación numérica y una asignación de estrellas según su nivel de desempeño. Consideramos que el Buró de Entidades Financieras es una de las herramientas que contribuye al crecimiento económico del país, porque promueve competencia entre las instituciones financieras; facilita un manejo responsable de los productos y servicios financieros, al conocer a detalle sus características e impulsa la transparencia porque se revela información para los usuarios de las ventajas y desventajas de contratar un determinado producto. Por otro lado, esta herramienta derivará en un mayor bienestar social ya que el usuario tendrá nuevos elementos para optimizar su presupuesto, para contratar el crédito más adecuado para sus necesidades, y para incrementar su patrimonio responsablemente, por sólo mencionar algunos ejemplos. En Condusef reiteramos nuestra intención de promover la educación y la transparencia financiera para que los usuarios tomen decisiones informadas sobre los beneficios, costos y riesgos de los productos y servicios ofertados en el sistema financiero mexicano, al mismo tiempo buscando proteger sus intereses y coadyuvando en la defensa de sus derechos. 23 Aprender a cuidar tu dinero no tiene porqué ser aburrido Invita a jugar a toda la familia esta lotería financiera Si no cuentas con las primeras tarjetas, descárgalas en la página de la revista electrónica: www.condusef.gob.mx/Revista, haz clic en el menú “Usuario inteligente” y luego en el submenú “Educación Financiera”. SÁCALE PROVECHO AL CRÉDITO Tarjeta de CRÉDITO Sácale el mayor provecho al utilizarla CINTLI MORENO P lásticos hay muchos... algunos te dan puntos por tus compras, otros te dan millas para obtener boletos de avión o te “asisten” cuando realizas viajes, pero ¿sabías que tu tarjeta también te protege de eventos adversos como: enfermedades mientras viajas, fraudes o incluso la muerte? Actualmente existen más de 25 millones de tarjetas vigentes1, que funcionan como medio de pago para la adquisición de bienes y servicios; sin embargo, la mayoría de las personas sólo reconoce algunos de los beneficios que proporciona el tener o hacer uso de ella. Conocer tanto los seguros como los beneficios que vienen por añadidura en tu plástico, te permitirá identificar si el que tienes en tus manos realmente te conviene, o seleccionar la mejor opción de acuerdo a tus necesidades. 25 SÁCALE PROVECHO AL CRÉDITO Algunos seguros que pueden ser incluídos Identifica algunos de los seguros que vienen con tu plástico y cuáles son los requisitos que debes cumplir, en caso de alguna contingencia y hacer uso de ellos: Seguro de pérdida y/o demora de equipaje ¿Cuando viajas se han demorado en entregarte tu equipaje y has tenido que gastar de más? ¡Es momento de que pares de sufrir!, esta cobertura te protege de ese riesgo, sólo debes tener documentado tu equipaje, efectuar el correspondiente reporte de siniestro (en el plazo estipulado por la institución), y levantar tu reclamación en la Línea de Transporte Público de Pasajeros Autorizada con itinerarios regulares. Ten en cuenta que la cobertura sólo aplica si los boletos fueron adquiridos (en su totalidad) con la tarjeta. Seguro de autos rentados ¿Tienes que alquilar un auto y te preocupa sufrir una eventualidad como un choque o un robo? ¡No te agobies más!, esta cobertura te protege por desembolsos derivados de este tipo de siniestro (colisión y/o robo). En caso de rentar un vehículo fuera de México, sólo tienes que pagar la transacción —renta del vehículo— en su totalidad con tu tarjeta de crédito, para que aplique la cobertura. Chécalo con tu institución. 26 Seguro de compra protegida ¿Has adquirido bienes de uso duradero y tienes miedo de perderlos? Usualmente esta cobertura te ampara ante el robo de este tipo de bienes, pero sólo por un monto específico —establecido por la institución financiera emisora del plástico—. Ten cuidado al momento de reportar tu siniestro, ya que en algunos casos debes demostrar de manera irrefutable que diste aviso a la institución, y en el plazo estipulado por la misma, además de no exceder el monto amparado. Seguro por robo o extravío Cubre la pérdida económica derivada del uso fraudulento de la tarjeta de crédito, como consecuencia del extravío, robo, falsificación o alteración de la misma. Verifica cómo debes acreditar la pérdida o robo de la tarjeta, el tiempo que tienes para dar aviso a la institución —aplica regularmente sólo para los consumos realizados durante las 48 horas previas al reporte—, y el monto por el que te ampara la cobertura. Seguro de viaje Si eres viajero frecuente, ¡este seguro te protege! La cobertura ampara al titular, cónyuge e hijos, hasta por un límite máximo (varía por institución), en caso de muerte accidental o pérdidas orgánicas. Únicamente aplica si: el tarjetahabiente se encuentra viajando, abordando o descendiendo de un transporte comercial y posee: averiguación previa, acta de defunción, estado de cuenta donde se acredite que los boletos se pagaron con la tarjeta de crédito, entre otros requisitos. Verifícalo con tu institución. Seguro por fallecimiento El riesgo específico del que te protege es la muerte, por lo que en caso de fallecimiento del titular de la tarjeta, el seguro absorbe la deuda (saldo insoluto) de la cuenta; es decir, la libera del adeudo. Aplica para todas las tarjetas de crédito. ¿Beneficios extra? Conoce algunos de los servicios o ventajas de utilizar tu plástico: Alertas vía SMS o correo electrónico ¿Te ha llegado un mensaje para avisarte que están realizando cargos a tu tarjeta? Algunas instituciones financieras proporcionan este servicio, con el que te avisan —si eres tarjetahabiente— a través de un correo electrónico o un mensaje a tu celular, sobre compras o cargos que se están realizando a tu tarjeta. La institución financiera establece el monto para enviar la notificación. Cargos automáticos por pago de servicios ¿Dejaste para el último momento el pago de luz o agua? Para que no te pase lo mismo cada mes, la institución emisora de tu plástico te brinda la oportunidad de asociar con cargo a tu tarjeta de crédito, el pago de servicios como teléfono, luz, agua, entre otros. Kilómetros o Millas ¿Eres viajero frecuente?, ¿utilizas recurrentemente tu tarjeta? Algunos bancos ofrecen, por el uso de la tarjeta de crédito, facilidades para obtener boletos de avión, a través de este beneficio. Puntos ¿Quieres obtener beneficios por utilizar tu tarjeta? Para acceder a este reembolso no monetario, proporcionado por algunas instituciones financieras, en algunos casos sólo tienes que inscribirte y efectuar compras con tu plástico para posteriormente canjear este reembolso por productos o servicios. Chécalo con tu institución, ya que el valor de los puntos lo determina la entidad financiera emisora del plástico. Asistencia en viajes o concierge ¿Saliste de viaje y no sabes dónde ir?, ¿no tienes idea de cómo hacer una reservación? Algunas instituciones financieras proporcionan asesoría o asistencia —vía telefónica o por internet— para obtener entradas a eventos deportivos y culturales, realizar reservaciones en restaurantes y centros de entretenimiento o adquirir boletos de avión, entre otros. Para conocer más de los seguros y beneficios que incluye tu tarjeta de crédito, puedes ingresar a www.condusef. gob.mx, en el apartado: Tarjeta de Crédito, donde podrás encontrar información concreta. No olvides verificar con tu institución. En ciertos casos existe una relación entre el tipo de tarjeta de crédito —vinculado con su anualidad—, y los seguros y/o beneficios que ofrece la institución; por lo que si analizas estas características podrás elegir correctamente la tarjeta que más te conviene o sacarle el mayor provecho a la que ya tienes. 1 Tarjetas vigentes al cierre del trimestre, Jul-Sep 2013. Banco de México. Fecha de consulta 31 de marzo de 2014. 27 PLANEA TU RETIRO Actualmente el 67% de las cuentas de ahorro para el retiro se encuentran registradas ante una Afore. Pero cómo registrarte y qué significa, te lo mostramos. M ucho se ha dicho sobre el ahorro para el retiro, como: “calcula cuánto debes ahorrar, administra los recursos para tu retiro, haz crecer tu dinero y elige tu Afore”, etc. Sin embargo, es importante tomar en cuenta que las decisiones de hoy son determinantes para tu futuro. El primer paso para anticiparte y poder enfrentar la etapa del retiro laboral con tranquilidad y seguridad económica, es registrar tu cuenta individual. 28 ¿Qué es el registro de la cuenta individual en una Afore? Es elegir qué institución financiera administrará los recursos que acumulas durante tu vida laboral para la etapa en que dejes de trabajar o te retires. Registrar tu cuenta individual en una Afore implica que tus recursos serán administrados por esta última; será la encargada de recibir las cuotas y aportaciones de seguridad social, así como las aportaciones voluntarias, y su obligación es tener actualizado el saldo de tus recursos. ¿Cómo registrarte? Puedes hacerlo desde tu computadora y en cualquier momento. El proceso para efectuarlo es el siguiente: tu cuenta CINTLI MORENO 3 1 Ingresa al portal www.e-sar.com.mx/PortalEsar/e. 2 Selecciona la opción: “Registro por Internet” (parte superior del portal). Ten a la mano la siguiente información: • CURP (18 dígitos). • Número de Seguridad Social (NSS)1. • Datos Personales. • Domicilio completo. • Teléfono celular. • Correo electrónico personal. • Afore en la que deseas registrar tu cuenta individual. (Verifica el Índice de Rendimiento Neto de las diferentes Afore, correspondiente a tu rango de edad, a fin de que recibas la información necesaria). El registro de tu cuenta individual puedes hacerlo también a través de un agente promotor de la Afore de tu elección, o acudiendo a alguna sucursal de ésta 29 PLANEA TU RETIRO REGISTRO POR INTERNET Su solicitud ha sido aceptada le llegará un correo electrónico para que confirme su trámite de registro CURP: NSS: Continuar Limpiar ¡Ojo! Si los datos que ingresaste son correctos, se mostrará en la pantalla un aviso de que la solicitud ha sido aceptada, además recibirás en tu correo un mensaje para confirmar tu registro, en un plazo no mayor a 24 horas, de lo contrario el trámite no se completará y tendrás que realizarlo nuevamente. Una vez que hayas confirmado el registro de tu cuenta individual, personal autorizado de la Afore se pondrá en contacto contigo para recabar la documentación necesaria e incorporarla a tu expediente y tener actualizada tu información. 30 ¿Hay otra forma de registrarte en una Afore? También puedes solicitar el registro de tu cuenta individual a través de un agente promotor de la institución de tu elección, o acudiendo a alguna sucursal de ésta. Antes de registrarte Evalúa y compara los siguientes puntos: 1 Servicio: se refiere a la calidad en la atención que te proporcionará la institución que administrará tus recursos, y la manera como te mantendrá informado en relación a tu cuenta, ya sea a través de informes, comunicados, estados de cuenta, por teléfono, etc. Es muy importante que compares qué tan cerca y cómo te informarán sobre el estado y uso de los recursos acumulados en tu cuenta individual. 2 Rendimientos: será el dinero que acumules para tu pensión. Dependiendo de las ganancias que tu Afore produzca, ya que entre más altas sean, tu cuenta individual acumulará más recursos. Comisiones: la administración de la cuenta individual tiene un costo, y se paga directamente del dinero que tengas ahorrado en tu cuenta individual. ¡No olvides verificarlo!, ya que éste impacta en el monto que tengas ahorrado para tu pensión. 3 ¿Qué pasa si no registras tu cuenta? En caso de que no elijas una Afore, tus recursos no se pierden y son asignados a una de las instituciones administradoras que tengan mejor desempeño, finalmente tú decides cuál es la institución adecuada para administrarlos. Tener registrada tu cuenta, te permitirá tener un mejor control de tus recursos. Si no te registras en una Afore, tus recursos no se pierden, son asignados a una administradora que tenga el mejor desempeño, de acuerdo a la Consar Si te quedó alguna duda sobre el proceso para registrar tu cuenta individual en una Afore, puedes contactar a: • La Afore. • Condusef. • Consar. O envíar un correo a: [email protected] 1 Si cotizas o cotizaste al Instituto Mexicano del Seguro Social. 31 CONSUMO CUIDADO ¡ Qué no te ATEN! Nadie puede obligarte a contratar servicios que no quieres DE LA REDACCIÓN A raíz de la publicación de la reforma financiera, ya están prohibidas las ventas atadas en la contratación de productos y servicios financieros. ¿Qué son las ventas atadas? Seguramente te pasó que al contratar un producto o servicio financiero, la institución te lo condicionó a la adquisición de otro. A esto se le conoce como “venta atada”. 32 Por este motivo es importante evitar que te sorprendan, verifica: Cuando se trate de un crédito, podrás señalar como cuenta para el pago, la que tengas con otro banco vía domiciliación. En caso de un Pagaré liquidable al vencimiento, ya no será necesario abrir una cuenta de depósito como cuenta eje, ahora, el banco otorgará una cuenta de cargo sin costo y cuyo fin sea abonar y retirar los rendimientos de la inversión. Las instituciones deberán ser muy claras en sus procedimientos de comercialización, indicando el costo y las coberturas necesarias para que el usuario pueda comparar y hacer una elección adecuada. Así el usuario será quien decida la institución financiera que más le convenga para contratar el servicio o producto financiero que requiera y no podrá ser condicionado a hacerlo con alguna institución determinada. Para crédito hipotecario y automotriz, podrás contratar un seguro de vida y daños, con la aseguradora de tu preferencia. Las instituciónes podrán ofrecer alternativas para que el cliente sea quien seleccione con que aseguradora contrata su póliza. La prohibición de ventas atadas de seguros en los créditos, estimulará que las compañías de seguros tengan una mayor apertura en el mercado y ofrezcan nuevos productos que sean útiles, tanto para los usuarios como para los otorgantes del crédito. Si te quieren obligar a contratar un producto o servicio financiero para adquirir otro, denúncialo ante Condusef. Acude a tu delegación más cercana, o llama al 01 800 999 80 80. Estas prácticas serán sancionadas en términos de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros. Condusef te protege. 33 TEST MARIELA SANCHEZ ¿ Salud financiera? P retextos hay muchos, sobre todo cuando se trata de dinero. “Sólo los ricos gozan de salud financiera” es una de las frases más frecuentes al buscar una respuesta al por qué no se tiene una economía en buenas condiciones. Lo anterior es completamente falso, ya que no importa si tienes altos o bajos ingresos, si careces de disciplina, tu dinero no te rendirá por mucho que ganes y es muy probable que adquieras deudas a diestra y siniestra, lo que impactará de manera negativa tu bolsillo. A través de estas 10 preguntas, descubre si gozas de buena salud financiera o estás a un paso del desastre. 1. Cuando llega tu quincena, acostumbras: a) Presupuestar de acuerdo a mis ingresos y gastos. b) Trato de liquidar mis deudas y cumplir uno que otro “gustito”. c) Corro a adquirir para lo que me alcance. 34 2. ¿Ahorras una parte de tus ingresos? a) Sí, siempre lo hago, guardo algo de dinero cada que me pagan. b) Trato, pero hay ocasiones que mis gastos no me lo permiten. c) Se encuentra entre mis propósitos pero no lo he llevado a cabo. 3. ¿Estableces un límite de gasto mes con mes? a) Sí, de esta manera evito compras innecesarias. b) A veces, depende si tengo tiempo para hacerlo. c) Nunca, vida sólo hay una y hay que gastar lo que se tiene. 4. ¿Registras tus fechas de pago (agua, luz, gas, tarjeta de crédito, etc.)? a) Claro, evito a toda costa retrasarme en una mensualidad para no pagar de más. b) Las tengo presentes, pero a veces se me olvida pagar algún servicio. c) No, casi siempre termino pagando de más por no liquidar a tiempo. 5. ¿Cuentas con un fondo para emergencias? a) Sí, tengo una cuenta de ahorro para cualquier imprevisto. b) Tengo una alcancía para ello, pero casi siempre saco dinero de ella. c) No, las pocas veces que he sufrido un imprevisto he tenido que acceder a un préstamo. 6. Utilizas tu tarjeta de crédito para: a) Adquirir bienes duraderos. Si es a meses sin intereses, mejor. b) Cualquier producto a meses sin intereses. c) Para adquirir lo que no me alcanza con la quincena. 7. Guardas tu dinero en: a) Entidades financieras reguladas, para que mi dinero esté protegido. b) En tandas, es una costumbre que tengo. c) Si me llega a “sobrar” dinero, lo guardo en un botecito. 8. ¿Tienes asegurado tu auto? a) Sí, me ha ayudado al momento de accidentes. b) Lo contraté cuando adquirí mi carro, pero no lo he renovado. c) No, me parece un gasto innecesario. 9. Al contratar un crédito, tú: a) Comparas los productos con diversas instituciones para saber cuál es el que más te conviene. b) Revisas las condiciones para conocer a qué te estás comprometiendo. c) Contratas el que te recomienda tu banco. 10. Compras de acuerdo a: a) Tus prioridades y necesidades. b) Tus gustos y necesidades. c) Tus gustos y rebajas. RESULTADOS Mayoría de b) Mayoría de a) Salud financiera: gracias a tu disciplina y esfuerzo, has tomado decisiones financieras acertadas que te permiten disfrutar de unas finanzas personales estables. Mantén este ritmo para que ante la llegada de un imprevisto, puedas atacarlo rápidamente. A punto de caer: buscas establecer orden con tu dinero, pero no tratas lo suficiente. Sabes que hacer un presupuesto es el primer paso para disciplinar tus finanzas pero no lo llevas a cabo. Deshazte de los pretextos y da el siguiente paso, recuerda que una estabilidad financiera requiere de tu esfuerzo, así que ¡pon manos a la obra! Mayoría de c) Desastre financiero: justificas tus malas decisiones poniendo pretextos, ya que consideras que estás en lo correcto, lo que no te permite tener en orden tu dinero. Para lograr salud financiera no se requieren de grandes conocimientos, sino de hábitos que permitan que tu dinero no se escape. Consulta nuestra página www.condusef. gob.mx en donde podrás recibir la orientación necesaria. 35 TU BOLSILLO EDUARDO PRADO 36 37 EN VOZ DE SOFÍA Sánchez NAVARRO ¿Quién es? Estuvo 14 años en la radio con el programa Huevos, reconocido por las “mermeladas”, con las que reconciliaba a las parejas juveniles de su auditorio. Por las tardes conducía el programa Friends Connection, además de que se desempeñó como gerente de Digital 99.3 durante varios años, donde programaba las canciones de la estación, además de organizar eventos y conciertos. En 2009 se integró al equipo de 88.9 Noticias, donde estuvo al aire por más de cuatro años conduciendo al lado de Alfredo Romo. Actualmente es la titular de un programa por la mañana en Mix 106.5. 38 ¿Cómo llevas control de tu dinero? Generalmente divido el ingreso en cinco rubros: gastos personales, necesidades familiares (comparto gastos con mi esposo), ahorro, pago de tarjetas y labor altruista. ¿Realizas algún presupuesto? Sí, de hecho sólo gasto el dinero que tengo y pago mis tarjetas puntualmente. Tengo también una cuenta de ahorro. ¿Tienes algún gasto culposo?, ¿cuál? Sí, muchos. Ropa, calzado y cosméticos. ¿Ahorras? Usualmente destino un porcentaje de mi sueldo a este rubro. ¿Has tenido que realizar algún gasto inesperado? Por cuestiones de salud de un familiar, tuve que hacer uso de mi dinero ahorrado. ¿Cuentas con algún seguro? Claro, considero que es la mejor manera de prevenir un posible endeudamiento excesivo. Tengo seguro de gastos médicos mayores, de vida, de automóvil y de casa habitación; con coberturas contra robo, incendio, desastres naturales y responsabilidad civil. Durante algunos años trataste principalmente con jóvenes, ¿qué consejo financiero les darías para lograr unas finanzas sanas? Les recomendaría dividir el sueldo en cuatro rubros: gastos fijos, ahorro, gustos personales y previsión. ¿Has emprendido algún Tratar de estirar el ingreso para negocio propio? Sí, pienso que es apropiado contar adquirir al menos dos seguros: de gastos médicos y automóvil. con ingresos extra, además de que me permite reinventarme. ¿Consideras importante fomentar la cultura de la Eres una mujer con más de prevención en los mexicanos? 20 años al aire en la radio, Totalmente, ya que estamos ex¿alguna vez te has detenido a pensar en el retiro?, ¿cómo te puestos a imprevistos y cuando ves financieramente hablando esto sucede, nuestra vida y patrimonio están en riesgo. Pienso que dentro de 20 años? de esta forma protegemos a nuesMuchas veces, y es una de las razones por las que ahorro. Dentro tras familias y a nosotros mismos. de veinte años me veo estable, Sofía Sánchez Navarro, ¿qué tranquila, trabajando y viajando. consejos le da a la población para el manejo correcto de Con tus hijos, ¿hablas de dinero?, ¿fomentas en ellos el sus finanzas? Partir de un balance o diagnóstico hábito del ahorro? Creo que la cultura financiera de- de tu situación económica persobemos inculcarla en los hijos des- nal y actual. Planear un proyecto de vida financiero, es decir tener de edades tempranas y empezar claros los objetivos de las metas por el ahorro, el gasto consciente e inteligente. Fomento el hábito de a cumplir y darle prioridad a lo ahorro con mis hijos porque pien- realmente necesario sin dejar de lado que el dinero también es para so que los hará adultos capaces de manejar su dinero, además de disfrutarse. Si es posible, estableutilizarlo para satisfacer necesida- cer un plan de inversión según el perfil y lo más importante: lograr des y disfrutar de él. una disciplina financiera y practicar buenos hábitos de ahorro para la independencia y el retiro. ¿Tienes tarjetas de crédito?, ¿pagas el mínimo o eres totalera? Sí y me gusta pagar mis consumos totales, por lo que me declaro: totalera. Debemos inculcar la cultura financiera en los hijos, pezar por el ahorro. em y as an pr m te es ad ed desde 39 ¿LAS FINANZAS Y... El peso de tus DECISIONES Descubre el impacto que tienen en tu ahorro para el retiro MARIELA SANCHEZ A 40 lo largo de la vida nos vemos obligados a tomar decisiones, y aunque en ocasiones trates de huir de ellas, la realidad es que están presentes en cada una de las etapas de tu vida. Cada decisión conlleva una responsabilidad y pese a que podrían pasar inadvertidas, muchas de las acciones que realizas diariamente implican determinaciones financieras que pueden tener repercusiones tanto a corto como a largo plazo. Una de las decisiones que debemos tomar desde edades tempranas es ahorrar para el retiro, ya que tú eres responsable de la vida que tendrás cuando llegue el momento en que dejes de trabajar. Para los jóvenes puede parecer algo lejano, sin embargo, la realidad es que mientras más rápido tomes cartas en el asunto y comiences a ahorrar para este rubro, te será más sencillo gozar de una independencia financiera cuando arribe la vejez. Aunque el ahorro para el retiro parezca una tarea difícil o aburrida, es todo lo contrario. El Museo Interactivo de Economía (MIDE) en asociación con Principal Financial Group, se dieron a la tarea de desarrollar el juego Viaje en el tiempo en el que, mediante personajes ficticios, podrás analizar el peso de tus acciones y aprender, al mismo tiempo, cómo administrar tu dinero a lo largo de las distintas etapas de tu vida. Transpórtate en el tiempo Para iniciar el juego, los participantes deberán acomodarse en un tablero en el que fungirán como fichas (también cuenta con una versión pequeña en la que sí haces uso de ellas). Al inicio, se les entregará una tableta electrónica, la cual será su guía para poder avanzar en la actividad. Tras ello, deberán elegir entre ser: arquitecto, futbolista, científico, periodista, doctor o músico. De acuerdo a su profesión deberán elegir metas específicas, trazar un plan de vida y comenzar a tomar decisiones ligadas a cuatro categorías: servicios financieros, consumo, ingreso e imprevistos. A lo largo de la actividad, los asistentes podrán observar en el dispositivo móvil cómo va creciendo su personaje conforme avanza el juego, además de que sus movimientos en el tablero dependen de las determinaciones que elijan, por ejemplo: optar por un seguro de vida o la realización de tu testamento es preferible a unas vacaciones, ya que lo importante es que tomes decisiones que te dejen beneficios a largo plazo. La meta a cumplir es llegar a la casilla del Buen Retiro, aunque en esta aventura no hay ganadores ni perdedores, ya que su finalidad es que los asistentes se lleven consigo el aprendizaje de tomar decisiones que impacten positivamente en su vida, y sobre todo para su futuro. Al arribar a la casilla final, en la tableta electrónica aparecerá un álbum de fotos con las decisiones tomadas y la repercusión que éstas tienen al final de la vida laboral del personaje elegido. Los participantes podrán compartir su experiencia con sus compañeros de juego, además de que, con la ayuda de un número de identificación (ID), tienen la posibilidad de mostrar su Viaje en el tiempo a través de Facebook. Juega con todas posibilidades para tu futuro y ¡elige las que más te convengan! ¿Dónde?: en Tacuba 17, Centro Histórico. C.P. 06000, México. D.F. ¿Cuándo?: de martes a domingo de 09:00 a 18:00 horas. ¿Cuánto?: actividad incluida en la entrada general, con costo de $60. Para más información, visita: www.mide.org.mx. 41 Institución Edad (años) Monto de apertura Cuenta Junior 1 a 18 $0 Chicos 1 a 15 $0 Mi Cuenta Menores de 12 $300 Suma Menores Menores de 18 $500 Scotia Kids Menores de 7 $500 Nombre de la cuenta Fuente: Banco de México al 11 de abril de 2014. ¿CUÁNTO necesitas para abrir una cuenta de AHORRO para tus HIJOS? 42 HAZ CRECER TU DINERO CINTLI MORENO Ahorro SOLIDARIO Quizá al llegar a casa, después de un arduo día de trabajo, te preguntas si te sobró alguna moneda, y al revisar tus bolsillos confirmas que cuentas con “cambio” para llenar tu alcancía, pero ¡ojo! Guardar las monedas que te sobran no es la forma correcta de ahorrar y menos para tu retiro 44 D e acuerdo a una encuesta1 sólo el 23% de las personas en edad de retiro realizaron planes —cuando eran jóvenes— para el momento en que dejaran de laborar. La principal preocupación de la tercera parte de los encuestados es la falta de dinero o los problemas económicos que enfrentan actualmente. Por ello si de verdad quieres hacer lo que siempre has soñado cuando llegue esta etapa en tu vida, el primer paso es separar una cantidad de tus ingresos e invertirla en una cuenta de ahorro individual. Construir un pilar que te brinde libertad y tranquilidad para lograr una independencia económica o vivir tranquilo en el futuro, está en tus manos. Te mostramos una opción, el ahorro solidario. ¿Qué es? ¿Cómo funciona? Es una forma de acumular recursos en tu cuenta individual2, exclusivo para trabajadores del Estado, con el cual puedes ahorrar —de manera adicional a las contribuciones obligatorias o marcadas por la ley— hasta el 2% de tu salario base, aunado a la aportación de tu entidad o dependencia (hasta 6.5%), que incrementará el saldo de tu cuenta hasta el equivalente al 8.5% de tu sueldo base para tu retiro; es decir, con este beneficio, bajo el sistema de cuentas individuales, se obliga a la entidad para la que laboras a acompañar tu esfuerzo de ahorro como trabajador. Cada quincena, la dependencia donde trabajas retendrá de tu sueldo base3 la cantidad que elegiste aportar a tu cuenta individual, y la entidad también aportará a tu cuenta 3.25 pesos por cada peso que te sea descontado. Considera que tienes dos alternativas para la aplicación del descuento: 2% o el 1 % de tu salario base, ¡tú eliges! Analiza tus opciones: Por ejemplo, un trabajador4 con un salario base de $5,300 cuenta con dos opciones, bajo el esquema de ahorro voluntario, para incrementar su ahorro para el retiro: Aportaciones en pesos a la cuenta individual y su porcentaje en relación al Salario Base (SB) $5,300 Aportaciones ahorro solidario Opciones Trabajador Gobierno Federal Aportaciones obligatorias Total aportaciones5 Pesos % del SB Pesos % del SB Pesos % del SB Pesos % del SB Ahorro Solidario del 1% del SB 53 1 172.25 3.25 598.9 11.3 772.15 15.5 Ahorro Solidario del 2% del SB 106 2 344.5 6.5 598.9 11.3 945.4 19.8 Fuente: Consar. 45 HAZ CRECER TU DINERO Opción 1. El trabajador decide ahorrar solidariamente el 1% de su salario base, equivalente a 53 pesos, el resultado total de aportaciones a la cuenta individual con ahorro solidario es 15% de su salario. Opción 2. El trabajador decide ahorrar el 2% de su salario base, equivalente a 106 pesos, el total de aportaciones a la cuenta individual con ahorro solidario es casi el 20% de su salario. Pasos para solicitarlo: Pasos para elegir la opción deseada: 1. Evalúa tu capacidad de ahorro. Identifica cuánto puedes destinar a este rubro, recuerda que puedes ahorrar hasta el 2% de tu salario base. 2. Acude al área de recursos humanos de tu dependencia o entidad y solicita el documento de elección de ahorro solidario para ingresarlo en cualquier momento. 3. Marca el porcentaje de ahorro deseado, fírmalo y entrégalo en el área correspondiente de la dependencia en que laboras. Si te quedo alguna duda, acude a: • Tu dependencia. • Pensionissste. • Tu Afore. • O visita: www.e-sar.com.mx/PortalEsar/ ¿Quieres modificar tu elección? Para acceder al sistema debes: 1. Inicia sesión en E-SAR y selecciona Sistema de Ahorro Solidario. 2. Obtén tu usuario y contraseña con la que accederás, sólo debes proporcionar tu nombre completo, CURP y correo electrónico. Puedes cambiar tu elección: aumentarlo (del 1% al 2%), disminuirlo (del 2% al 1%), cancelar el descuento, o volver a realizar aportaciones (dándote nuevamente de alta una vez transcurridos 12 meses tras su cancelación). 1 Encuesta nacional sobre la situación que presentan las personas en edad de retiro, agosto 2013. Amafore. 2 Es la cuenta propiedad del trabajador, donde se acumulan los recursos provenientes de las cuotas y aportaciones que realizan: el trabajador, dependencia en que labora y Gobierno Federal para contratar una pensión. 3 Es el sueldo mensual con el que un trabajador está registrado ante el ISSSTE y que sirve de base para el cálculo de cuotas y prestaciones entre las cuales se encuentra el retiro. 4 Que realiza aportaciones para el ISSSTE. 5 Para calcular el total de las aportaciones que recibe la cuenta individual es necesario sumar a este total el porcentaje correspondiente a la cuota social diaria que, de acuerdo a la Ley del ISSSTE, equivale a 5.5% del SMGVDF vigente al 1 de julio de 1997 actualizado trimestralmente conforme al INPC. 46 El ahorro solidario es tu derecho, ejércelo en tu beneficio. Recuerda que tu salario base es integrado por la dependencia en la que trabajas, por ello debes informarte y verificar tanto la cantidad que corresponde a éste, como las retenciones de ahorro en tu recibo quincenal. VERTICALES 1. Inclusión Financiera. 2. Mayor Transparencia. 3. Condusef. 4. Cooperativas autorizadas. 5. Unidad Especializada. HORIZONTALES 1.La Madre. 2. Grecia. 3. Flores. 4. La Virgen María. 5. Tonantzin. JOSÉ MARÍA ARAMBURU ALONSO Verticales Horizontales 1. ¿Qué objetivo tienen los corresponsales bancarios? 2. Objetivo principal del Registro de Contratos de Adhesión en Condusef. 3. Autoridad responsable de la transparencia financiera. 4. ¿Qué sector financiero cubre a sus ahorradores en caso de problemas hasta por 25,000 Udis? 5. Área que se encarga de atender consultas y reclamaciones dentro de una institución financiera. 1.La persona que une a la familia en el mundo. 2.País donde se celebró por vez primera el día de las madres. 3. Según una encuesta, ¿qué prefieren de regalo las madres? 4. ¿En honor a quién los cristianos festejaban el día de las madres? 5.Madre en la época prehispánica. 47 Ubica la delegación Condusef más cercana a tu domicilio www.condusef.gob.mx Chiapas En el D.F. y área metropolitana 53 400 999 Central Av. Insurgentes Sur No. 762, Col. Del Valle, Del. Benito Juárez, México, D.F., C.P. 03100 [email protected] Av. Central Poniente No. 1384 esq. 13 Poniente Sur, Col. Centro Tuxtla Gutiérrez, Chis., C.P. 29000 [email protected] Chihuahua Av. Francisco Zarco No. 2605 Col. Jardines del Santuario esq. Calle Guillermo Prieto Chihuahua, Chih., C.P. 31020 [email protected] Cd. Juárez (Chih.) Norte Prol. Molière No. 450 C, piso 1 Col. Ampliación Granada Del. Miguel Hidalgo, México, D.F., C.P. 11520 [email protected] Oriente Azafrán No. 18, esquina con Eje 3 Oriente piso 4, Col. Granjas México, Del. Iztacalco, México, D.F., C.P. 08400 [email protected] Sur Candelaria No. 33, Col. Los Reyes Coyoacán, entre Pacífico y División del Norte, Del. Coyoacán, México, D.F., C.P. 04380 [email protected] Av. Tecnológico No. 1770, Local 14-A, Planta Alta, Col. Fuentes del Valle, Cd. Juárez, Chih., C.P. 32500 [email protected] Durango 01 800 999 80 80 Aguascalientes Av. Francisco I. Madero No. 322 Zona Centro, Aguascalientes, Ags. C.P. 20000 [email protected] Baja California José Ma. Velasco No. 2789 P.B. Zona Urbana Río, Tijuana, B.C., C.P. 22320 [email protected] Baja California Sur Av. Baja California Sur No. 510 entre Ignacio Allende y Normal Urbana, Fracc. Perla, La Paz, B.C.S., C.P. 23000 [email protected] Campeche Calle 10 ó Paseo de los Héroes No. 290-A, Barrio San Román Campeche, Camp., C.P. 24040 [email protected] Coahuila Blvd. Independencia No. 2120 Ote. P.B. Local “A”, Col. Estrella Torreón, Coah., C.P. 27010 [email protected] Colima Av. Constitución No. 2171, Local 4, 5 y 6, Col. Residencial los Olivos Colima, Col., C.P. 28017 [email protected] Oaxaca Violetas No. 218, (entre Palmeras, Sabinos y Pensamientos) Col. Reforma, Oaxaca, Oaxaca., C.P. 68050 [email protected] Puebla Boulevard Libramiento San Juan (Esteban de Antuñano) No. 2702, local B, Col. Reforma Sur la Libertad Puebla, Pue., C.P. 72160 [email protected] Querétaro Av. Zaragoza Poniente No. 330 Edificio Torre Azul, piso 8, Col. Centro, Querétaro, Qro., C.P. 76000 [email protected] Aquiles Serdán No. 954-A, PB Poniente, Zona Centro, Piazza Venecia, Centro Comerciale, Durango, Dgo., C.P. 34000 [email protected] Quintana Roo Estado de México San Luis Potosí Av. 5 de mayo No. 808, local 11 “Plaza Comercial Valle Don Camilo” Fracc. Valle Don Camilo Toluca, Edo. de Mex., C.P. 50150 [email protected] Av. Tulum No. 96 y 97 esq. Calle Agua, Mza. No. 15 Supermanzana No. 4 Cancún, Q. Roo, C.P. 77500 [email protected] Av. Real de Lomas No. 1005, P.B, Fracc. Lomas, cuarta sección San Luis Potosí, S.L.P., C.P. 78216 [email protected] Sinaloa Calz. de los Héroes No. 522 Col. Andrade, León, Gto., C.P. 37370 [email protected] Av. Insurgentes Sur 790 A-4, Col. Centro Sinaloa Culiacán, Sinaloa C.P. 80120 [email protected] Guerrero Sonora Guanajuato De los estados: [email protected] Av. Costera Miguel Alemán No. 707 (antes 133, Mezanine, Edificio Nafin) Fracc. Magallanes Acapulco, Gro., C.P. 39670 [email protected] Hidalgo Blvd. Valle de San Javier 302, Piso 1, Fracc. Valle de San Javier Pachuca, Hgo., C.P. 42086 [email protected] Jalisco Edificio “Cima” López Cotilla No. 2032, pisos 2 y 4 Col. Arcos Sur Guadalajara, Jal., C.P. 44130 [email protected] Dr. Ignacio Pesqueira No. 170 esq. con Madrid, Col. Prados del Centenario Hermosillo, Son., C.P. 83260 [email protected] Tabasco Av. César Sandino No. 741, PB, Col. Primero de Mayo, C.P. 86190, Villahermosa, Tab. [email protected] Tamaulipas Dr. Carlos González Salas No. 101 Locales 3, 4, 5 y 6 Col. Vista Hermosa Tampico, Tamps., C.P. 89349 [email protected] Tlaxcala Av. Camelinas No. 3233, desp. 209 Fracc. Las Américas, Morelia, Mich. C.P. 58270 [email protected] Av. Mariano Sánchez No. 32, casi esq. con Guerrero, Col. Centro Tlaxcala, Tlax., C.P. 90000 [email protected] Morelos Veracruz Nayarit Yucatán Michoacán Av. Alta Tensión No. 156, esq. Gustavo Díaz Ordaz, Col. Cantarranas Cuernavaca, Mor., C.P. 62440 [email protected] Calle San Luis 136 Sur Col. Centro Tepic, Nay., C.P. 63000 [email protected] Nuevo León Morelos No. 133 Oriente, piso 9 Condominio “Monterrey”, Zona Centro Monterrey, N. L. C.P. 64000 Juan Enríquez No. 128 esq. Xicoténcatl Col. Ricardo Flores Magón Veracruz, Ver., C.P. 91900 [email protected] Calle 29 No. 479, esq. con 46 A Fracc. Gonzalo Guerrero Mérida, Yuc., C.P. 97115 [email protected] Zacatecas Blvd. López Mateos No. 103-C, Interior 1, Col. Centro, Zacatecas, Zac. C.P. 98000 [email protected] QUEJAS O DENUNCIAS EN CONTRA DE SERVIDORES PÚBLICOS DE LA CONDUSEF Porque nos interesa promover la transparencia de la gestión pública y lograr la participación ciudadana, ponemos a tu disposición los medios para presentar una: QUEJA O DENUNCIA EN CONTRA DE SERVIDORES PÚBLICOS DE LA COMISIÓN NACIONAL PARA LA PROTECCIÓN Y DEFENSA DE LOS USUARIOS DE SERVICIOS FINANCIEROS 1. PERSONALMENTE acudir al 9º piso, y presentarse en el Área de Quejas. 2. VÍA TELEFÓNICA por línea directa o a los números 54 48 71 80 y 01 800 71 71 774. 4. PÁGINA DE INTERNET http://www.condusef.gob.mx en el sitio del Órgano Interno de Control. 5. CORREO ELECTRÓNICO: [email protected] atención de la Lic. Yolanda Rodríguez Sánchez. 3. POR BUZONES instalados en las áreas de atención al público. TITULAR DEL ÓRGANO INTERNO DE CONTROL Lic. Adolfo Gonzaga Rodríguez Méndez [email protected] 54 48 71 77 y 54 48 71 85 TITULAR DEL ÁREA DE RESPONSABILIDADES Y TITULAR DEL ÁREA DE QUEJAS Lic. Francisco Javier Castañeda Olascoaga [email protected] 54 48 71 75 Ayúdanos a combatir la corrupción No permitas irregularidades, estamos para servirte SANCIONAR LAS CONDUCTAS INDEBIDAS, SATISFACER LAS NECESIDADES Y EXPECTATIVAS DE LOS USUARIOS DE LA CONDUSEF, ES TAREA DE TODOS Ubicación: Av. Insurgentes Sur No. 762, Piso 9, Col. Del Valle, México, D.F., C.P. 03100, Delegación Benito Juárez. Horario de atención: lunes a viernes de 9:00 a 18:00 horas. ¿Sabes cómo hacer un presupuesto? ¿Buscas un crédito para tu negocio? ¿Quieres liquidar tus deudas? @CondusefMX /condusefoficial /condusefoficial Información que te sirve, en un lenguaje que entiendes.