16 informe liquidacion 2013

Anuncio

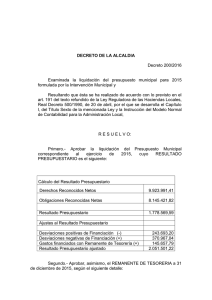

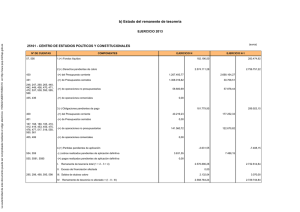

AYUNTAMIENTO de LEÓN INFORME DE INTERVENCIÓN 16/20014 ASUNTO: Informe Liquidación Presupuesto General 2013. DON GABRIEL MENENDEZ RUBIERA, Ayuntamiento de León. Interventor General del En ejercicio de las funciones de control y fiscalización interna atribuidas a este órgano fiscalizador por el artículo 92 bis 1.b), de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local. En ejercicio de las funciones atribuidas a este órgano fiscalizador por los artículos 4 y 6 del Real Decreto 1174/1987, de 18 de septiembre, que regula el Régimen Jurídico de los Funcionarios con Habilitación de Carácter Nacional. De conformidad con lo establecido por los artículos 204, 205 y 206 del Texto Refundido de la Ley Reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 02/2004, de 5 de marzo. De conformidad con lo previsto en el artículo 191.3 del Texto Refundido de la Ley Reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, en concordancia con el artículo 90.1 del Real Decreto 500/1990 y de conformidad con el artículo 214 del Texto Refundido de la Ley Reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo. Emite el siguiente INFORME: PRIMERO. Fecha de efectos de la Liquidación. De conformidad con los artículos 191 del Texto Refundido de la Ley Reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, y 89 del Real Decreto 500/1990, de 20 de abril, el Presupuesto de cada ejercicio se liquidará en cuanto a la recaudación de derechos y al pago de obligaciones el 31 de diciembre del año natural correspondiente, quedando a cargo de la Tesorería Local los ingresos y pagos pendientes, según sus respectivas contracciones. Las entidades locales deberán confeccionar la liquidación de su presupuesto antes del día primero de marzo del ejercicio siguiente. SEGUNDO. La Legislación aplicable es la siguiente: 1. Los artículos 163, 191, 193 del Texto Refundido de la Ley Reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo. 2. Los artículos 89 a 105 del Real Decreto 500/1990, de 20 de abril, por el que se desarrolla el Capítulo I del Título VI de la Ley 39/1988, de 28 de diciembre, Reguladora de las Haciendas Locales, en materia de presupuestos. 3. Ley Orgánica 02/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera. CIF. P2409100A Ordoño II, 10 24001 LEON Teléfono 987895500 http://www.aytoleon.es Página 1 de 14 AYUNTAMIENTO de LEÓN 4. Ley Orgánica 04/2012, de 28 de septiembre, por la que se modifica la Ley Orgánica 02/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera. 5. Ley Orgánica 09/2013, de 20 de diciembre, de control de la deuda comercial del sector público. 6. Orden HAP/2015/2012 de 1 de Octubre, por la que se desarrollan las obligaciones de suministro de información previstas en la Ley Orgánica 02/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera. 7. Orden EHA/4041/2004, de 23 de noviembre, que aprueba la Instrucción del Modelo Normal de Contabilidad Local. TERCERO. Modelo de contabilidad que debe aplicar el Ayuntamiento de León. El ámbito de aplicación de cada una de las Instrucciones de Contabilidad depende de la situación en cuanto a número de habitantes y recursos presupuestarios en que se encuentre el Ayuntamiento de León. Conforme al contenido de la Orden EHA/4041/2004, de 23 de noviembre. Regla 1. Ámbito de aplicación. 1.- Deben aplicar las normas contenidas en la presente Instrucción: a) Los municipios cuyo presupuesto exceda de 3.000.000 de euros, así como en aquellos municipios cuyo presupuesto no supere este importe pero sí supere los 300.000 euros y su población sea superior a los 5.000 habitantes b) Las demás entidades locales siempre que su presupuesto exceda de 3.000.000 de euros. c) Los organismos autónomos dependientes de las entidades locales enumeradas anteriormente. 2.- Las entidades locales incluidas en el ámbito de aplicación de la Instrucción del Modelo Simplificado de contabilidad local podrán aplicar la Instrucción de Modelo Normar. En ejercicio de lo establecido por el párrafo 1.a) de la Regla 1, el Ayuntamiento de León aplica en modelo de contabilidad normal. CUARTO. La liquidación del Presupuesto pondrá de manifiesto: A) Respecto al Presupuesto de gastos y como mínimo a nivel de capítulo: 1. Los créditos iniciales, sus modificaciones y los créditos definitivos. 2. Los gastos comprometidos, con indicación del porcentaje de ejecución sobre los créditos definitivos. 3. Las obligaciones reconocidas, netas, con indicación del porcentaje de ejecución sobre los créditos definitivos. CIF. P2409100A Ordoño II, 10 24001 LEON Teléfono 987895500 http://www.aytoleon.es Página 2 de 14 AYUNTAMIENTO de LEÓN 4. Los pagos realizados, son indicación del porcentaje de ejecución sobre las obligaciones reconocidas netas. 5. Las obligaciones pendientes de pago a 31 de diciembre de 2012. 6. Los remanentes de crédito. B) Respecto al Presupuesto de ingresos y como mínimo a nivel de capítulo: 1. Las previsiones iniciales, sus modificaciones y las previsiones definitivas. 2. Los derechos reconocidos. 3. Los derechos anulados. 4. Los derechos cancelados. 5. Los derechos reconocidos netos, con indicación del porcentaje de ejecución sobre las previsiones definitivas. 6. La recaudación neta, con indicación del porcentaje de ejecución sobre los derechos reconocidos netos. 7. Los derechos pendientes de cobro a 31 de diciembre de 2013. 8. La comparación de los derechos reconocidos netos y las previsiones definitivas. La confección de los estados demostrativos de la liquidación del Presupuesto deberá realizarse antes del día primero de marzo del ejercicio siguiente. El estado de la liquidación del Presupuesto estará compuesta por: 1. Liquidación del Presupuesto de Gastos. 2. Liquidación del Presupuesto de Ingresos. 3. Resultado Presupuestario. La liquidación del Presupuesto de gastos y la liquidación del Presupuesto de ingresos se presentarán con el nivel de desagregación del Presupuesto aprobado y de sus modificaciones posteriores. Se acompañarán los siguientes resúmenes: • • • • • Resumen Resumen Resumen Resumen Resumen de de de de de la clasificación orgánica del gasto. la clasificación por programas del gasto. la clasificación económica del gasto. las obligaciones reconocidas netas. la clasificación económica de los ingresos. QUINTO. Como consecuencia de la liquidación del Presupuesto deberán determinarse: 1. Los derechos pendientes de cobro y las obligaciones pendientes de pago a 31 de diciembre (artículo 94 del Real Decreto 500/1990, de 20 de abril). 2. El resultado presupuestario del ejercicio (artículos 96 y 97 del Real Decreto 500/1990, de 20 de abril). 3. Los remanentes de crédito (artículos 98 a 100 del Real Decreto 500/1990, de 20 de abril). 4. El remanente de Tesorería (artículos 101 a 105 del Real Decreto 500/1990, de 20 de abril). CIF. P2409100A Ordoño II, 10 24001 LEON Teléfono 987895500 http://www.aytoleon.es Página 3 de 14 AYUNTAMIENTO de LEÓN SEXTO. Evaluación del resultado. En cuanto a la evaluación presupuestaria deberá tenerse en cuenta que las Entidades Locales deberán ajustar sus presupuestos al principio de estabilidad presupuestaria entendido éste como la situación de equilibrio o superávit computada en términos de capacidad de financiación de acuerdo con la definición contenida en el Sistema Europeo de Cuentas Nacionales y Regionales. A este respecto la Intervención Local elevará al Pleno un informe sobre el cumplimiento del objetivo de estabilidad de la propia Entidad Local y de sus organismos y entidades dependientes. Este informe se emitirá con carácter independiente y se incorporará a los previstos en los artículos 191.3 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales. Asimismo en la Liquidación del presupuesto debe cumplirse con el objetivo de sostenibilidad de la deuda pública, y con la regla de gasto del ejercicio. SÉPTIMO. El procedimiento a seguir será el siguiente: A. Corresponde al Presidente de la Entidad Local, la aprobación de la liquidación del Presupuesto de la Entidad Local y de las liquidaciones de los Presupuestos de los Organismos Autónomos de ella dependientes (artículo 90 del Real Decreto 500/1990, de 20 de abril), previo informe de intervención de evaluación del cumplimiento del Objetivo de Estabilidad Presupuestaria, del objetivo de deuda pública y de la Regla de Gasto. B. De la liquidación de cada uno de los Presupuestos, una vez efectuada la aprobación, se dará cuenta al pleno en la primera sesión que celebre. C. Aprobada la liquidación se deberá remitir copia de la misma, antes de finalizar el mes de marzo del ejercicio siguiente al que corresponda, a la Comunidad Autónoma y al centro o dependencia del Ministerio de Economía y Hacienda que éste determine. OCTAVO. Resultados de liquidación. Examinada la liquidación del Presupuesto de la Mancomunidad SERFUNLE para 2013, se ha comprobado que sus cifras arrojan la información exigida por el artículo 93.1 del Real Decreto 500/1990, de 20 de abril, con el siguiente resultado: LIQUIDACIÓN DEL PRESUPUESTO DE INGRESOS 1 2 3 4 5 6 7 8 9 Previsiones iniciales Modificación de las previsiones Previsiones definitivas Derechos reconocidos netos Ingresos realizados Devolución de ingresos Recaudación líquida Derechos pendientes de cobro Estado de ejecución CIF. P2409100A Ordoño II, 10 24001 LEON Teléfono 987895500 131.642.168,10 18.147.020,31 149.789.188,41 143.928.211,98 131.793.203,40 1.034.122,92 130.759.080,48 13.169.131,50 -5.860.976,43 http://www.aytoleon.es Página 4 de 14 AYUNTAMIENTO de LEÓN LIQUIDACIÓN DEL PRESUPUESTO DE GASTOS 1 2 3 4 5 6 7 8 9 Créditos iniciales Modificaciones de créditos Créditos definitivos Obligaciones reconocidas netas Pagos realizados Reintegro de gastos Pagos líquidos Obligaciones Pendientes de pago Estado de ejecución 128.267.707,69 18.147.020,31 146.414.728,00 130.211.545,57 125.662.113,51 2.238,86 125.659.874,65 4.551.670,92 16.203.182,43 NOVENO. Del resultado presupuestario. Los artículos 96 y 97 del Real Decreto 500/1990, y la regla 78 de la Orden EHA/4041/2004, de 23 de noviembre, por la que se aprueba la Instrucción del Modelo Normal de Contabilidad Local, definen, a nivel normativo, el resultado presupuestario, al disponer que vendrá determinado por la diferencia entre los derechos presupuestarios liquidados y las obligaciones presupuestarias reconocidas en dicho período, tomando para su cálculo sus valores netos, es decir, deducidas las anulaciones que en unas u otros se han producido durante el ejercicio, sin perjuicio de los ajustes que deban realizarse. RESULTADO PRESUPUESTARIO 2013 CIF. P2409100A Ordoño II, 10 24001 LEON Teléfono 987895500 http://www.aytoleon.es Página 5 de 14 AYUNTAMIENTO de LEÓN DÉCIMO. Ajustes al Resultado Presupuestario. Sobre el Resultado Presupuestario se realizarán los ajustes necesarios, en aumento por el importe de las obligaciones reconocidas financiadas con remanente de tesorería para gastos generales, y en aumento por el importe de las desviaciones de financiación1 negativas y en disminución por el importe de las desviaciones de financiación positivas, para obtener así el Resultado Presupuestario Ajustado. En el momento de liquidar el Presupuesto se calcularán las desviaciones2 de financiación producidas en cada uno de los proyectos de gastos con financiación afectada, desviaciones que se han producido como consecuencia de los desequilibrios originados por el desfase o desacompasamiento entre la financiación recibida y la que debería haberse recibido en función del gasto realizado. A. Gastos realizados en el ejercicio económico de 2013 financiados con remanente líquido de Tesorería para gastos generales. Son aquellos gastos realizados en el ejercicio 2013 como consecuencia de modificaciones presupuestarias financiadas con remanente de Tesorería para gastos generales. Estos gastos realizados (obligaciones reconocidas), que han sido financiados con remanente de Tesorería para gastos generales, se han tenido en cuenta para el cálculo del resultado presupuestario del ejercicio, aumentando el mismo. B. Determinación de desviaciones positivas de financiación procedentes de proyectos de gastos de inversión con financiación afectada de 2013, imputables al ejercicio presupuestario, y que disminuirán el resultado presupuestario. La desviación es positiva cuando los ingresos producidos (derechos reconocidos) son superiores a los que hubieran correspondido al gasto efectivamente realizado (obligaciones reconocidas). Tal situación genera un superávit ficticio, que habrá de disminuirse, ajustando el resultado presupuestario por el mismo montante que suponga tal superávit. C. Determinación de desviaciones negativas de financiación procedentes de proyectos de gastos de inversión con financiación afectada, imputables al ejercicio presupuestario, y que aumentarán el resultado presupuestario. La desviación es negativa cuando los ingresos producidos no han cubierto el gasto realizado, concretamente se trata de gastos de inversión que se han realizado en este ejercicio económico y cuya financiación se obtuvo en ejercicios anteriores, tal situación de no tenerse en cuenta generaría un déficit ficticio, debido al desacoplamiento entre D. los gastos e ingresos afectados, y ello obliga a realizar el correspondiente ajuste para 1 Las desviaciones de financiación representan el desfase existente entre los ingresos presupuestarios reconocidos durante un periodo determinado, para la realización de un gasto con financiación afectada y los que, en función de la parte del mismo efectuada en ese periodo, deberían haberse reconocido, si la ejecución de os ingresos afectados se realizase armónicamente con la del gasto presupuestario. 2 Las desviaciones de financiación se calcularán por diferencia entre los derechos reconocidos netos por los ingresos afectados y el producto del coeficiente de financiación por el total de obligaciones reconocidas netas, referidos unos y otras al periodo considerado. Las desviaciones de financiación del ejercicio se calcularán tomando en consideración el coeficiente de financiación parcial por agente financiador y el importe de las obligaciones y derechos reconocidos relativos al agente de que se trate, referidos unas y otros al ejercicio presupuestario. CIF. P2409100A Ordoño II, 10 24001 LEON Teléfono 987895500 http://www.aytoleon.es Página 6 de 14 AYUNTAMIENTO de LEÓN que el resultado presupuestario ofrezca una situación real que, en este caso, se logrará aumentado aquel en el mismo importe que suponga dicho déficit. D. A los ajustes anteriores, que realiza directamente la aplicación contable SICAL, se hace necesario añadir dos ajustes extracontables: 1º De los Derechos Reconocidos, se deben descontar 9.930.715,08€ correspondientes a los préstamos de la Segunda y Tercera Fase del Plan de Pago a Proveedores, cuyos derechos se han destinado al pago de Obligaciones Reconocidas en ejercicios cerrados. 2º A las Obligaciones Reconocidas en 2013 hay que añadir los gastos correspondientes a “Obligaciones Pendientes de Aplicar al Presupuesto”, cuenta 413, por importe de 627.063,68€, correspondientes a obligaciones devengadas en 2013 (587.783,10€ del capítulo 3, y 39.280,58€ del capítulo 2) que se han aplicado al ejercicio 2014 previo REC, por no disponer de crédito suficiente en 2013. El Resultado Presupuestario así ajustado asciende a 11.584.350,58€. UNDÉCIMO. Del remanente de Tesorería a 31/12/2013. Está integrado por los derechos pendientes de cobro, las obligaciones pendientes de pago y los fondos líquidos. Estará sujeto al oportuno control para determinar en cada momento la parte utilizada a financiar gasto y la parte pendiente de utilizar, que constituirá el remanente líquido de tesorería. REMANTE DE TESORERIA 2013 CIF. P2409100A Ordoño II, 10 24001 LEON Teléfono 987895500 http://www.aytoleon.es Página 7 de 14 AYUNTAMIENTO de LEÓN Se obtiene como la suma de los fondos líquidos más los derechos pendientes de cobro, deduciendo las obligaciones pendientes de pago. A. Derechos pendientes de cobro a 31/12/2013: — Derechos pendientes de cobro del presupuesto corriente. — Derechos pendientes de cobro de presupuestos cerrados. — Derechos pendientes de cobro correspondientes a cuentas de deudores que no sean presupuestarios. B. Obligaciones pendientes de pago a 31/12/2013: — Obligaciones pendientes de pago del presupuesto corriente. — Obligaciones pendientes de pago de presupuestos cerrados. — Obligaciones pendientes de pago correspondientes a cuentas de acreedores que no sean presupuestarios. C. Fondos líquidos a 31/12/2013: — Saldos disponibles en cajas de efectivo y cuentas bancarias. — Inversiones temporales en que se hayan materializado los excedentes temporales de tesorería que no tengan carácter presupuestario. DUODÉCIMO. Determinación del Remanente de Tesorería disponible para la financiación de Gastos Generales. Se determina minorando el remanente de tesorería en el importe de los derechos pendientes de cobro que, en fin de ejercicio se consideren de difícil o imposible recaudación y en el exceso de financiación afectada producido. A. Derechos pendientes de cobro que se consideren de difícil o imposible recaudación a 31/12/2013. El importe de los derechos pendientes de cobro de difícil o imposible recaudación viene dado por la parte de la cuenta de «Provisión para insolvencias» que corresponde a derechos de carácter presupuestario o no presupuestario incluidos en el cálculo del remanente de tesorería. Será diferente si se trata de créditos sin seguimiento individualizado, o por el contrario se tenga un seguimiento individualizado. En el caso de que no exista seguimiento individualizado, se determinará la provisión mediante estimación global del riesgo de fallidos. El saldo de esta cuenta se abonará al final del ejercicio con cargo a la cuenta «Dotación a la provisión para insolvencias», y se cargará al final del ejercicio por la dotación realizada al cierre del ejercicio precedente, con abono a la cuenta de «Provisión para insolvencias aplicada». En el caso contrario, cuando se trate de créditos sobre los que se efectúe un seguimiento individualizado, se abonará a lo largo del ejercicio por el importe de los riesgos que se vayan estimando y se cargará a medida que se vayan dando de baja los saldos de deudores para los que se dotó provisión individualizada o cuando desaparezca el riesgo con abono a la cuenta «Provisión para insolvencias aplicadas». B. Exceso de financiación afectada producido a 31/12/2013. Estará constituido por la suma de las desviaciones de financiación positivas a fin de ejercicio y sólo podrá tomar valor cero o positivo. CIF. P2409100A Ordoño II, 10 24001 LEON Teléfono 987895500 http://www.aytoleon.es Página 8 de 14 AYUNTAMIENTO de LEÓN C. Pagos Pendientes de Aplicar a Presupuesto y Obligaciones Pendientes de Aplicar a Presupuesto. Además de los dos ajustes practicados por la aplicación SICAL en aplicación de la vigente Instrucción de Contabilidad -saldos de dudoso cobro y exceso de financiación afectada- procede practicar DOS ajustes más regulados por SEC 95, que son los siguientes: 1º Pagos realizados pendientes de aplicación definitiva, cuenta 555 del PGC. Su naturaleza debería responder a pagos, Fase P/R, que se han realizado sin haberlos asociado a las correspondientes Fases ADO, por desconocer en el momento de ejecutarse el Pago a que operación ADO corresponde. En el momento en que se averigüe esta relación de operaciones asociadas, se debe proceder a realizar la asignación. En el caso del Ayuntamiento de León, estos pagos pendientes de aplicación presupuestaria, que figuran en el Remanente de Tesorería por importe de 30.341.525,12€ y que NO RESPONDEN al concepto definido en el párrafo anterior, sino a pagos realizados sin disponer de consignación presupuestaria, es decir a pagos que no tienen asociada Fase ADO. En su mayor parte proceden de los años 2004 a 2010, y corresponden a pagos de nóminas de personal sin consignación, a intereses y cuotas de amortización de préstamos realizados sin consignación ..... conforme al desglose que se contiene en documento adjunto. Por la estructura de la aplicación SICAL, adaptada a la Instrucción de Contabilidad, este importe de 30.341.525,12€ se RESTA de las obligaciones reconocidas pendientes de pago, por lo que el Remanente de Tesorería aumenta ARTIFICIOSAMENTE en este mismo importe. El ajuste que se propone en este caso consiste en RESTAR del Remanente de Tesorería Para Gastos Generales el saldo de la cuenta 555, siendo el efecto de esta resta el mismo que si en el campo “Pagos realizados pendientes de aplicación definitiva” del estado de Remanente de Tesorería Para Gastos Generales se pusiese el valor cero (o). 2º Operaciones pendientes de aplicar al presupuesto a 31/12/2012. Cuenta 413 del PGC El saldo de la cuenta 413 del PGC "Operaciones pendientes de aplicar al presupuesto", a 31/12/2013, asciende a la cantidad de 23.946.236,79€ que deben RESTARSE del Remanente de Tesorería Para Gastos Generales. Efectuados los dos ajustes descritos, el Remanente de Tesorería Para Gastos Generales de 2013 ascendería a la cantidad NEGATIVA de -21.430.219,86€ DECIMOTERCERO. Del financiación afectada. remanente de tesorería para gastos con En los supuestos de gastos con financiación afectada en los que los derechos afectados reconocidos superen a las obligaciones por aquellos financiadas, el remanente de tesorería disponible para la financiación de gastos generales de la entidad deberá CIF. P2409100A Ordoño II, 10 24001 LEON Teléfono 987895500 http://www.aytoleon.es Página 9 de 14 AYUNTAMIENTO de LEÓN minorarse en el exceso de financiación producido (artículo 102 del Real Decreto 500/1990). Este exceso podrá financiar la incorporación de los remanentes de crédito correspondientes a los gastos con financiación afectada a que se imputan y, en su caso, las obligaciones devenidas a causa de la renuncia o imposibilidad de realizar total o parcialmente el gasto proyectado. En base a lo que antecede, la Intervención General del Ayuntamiento de León, formula las siguientes CONCLUSIONES: PRIMERA. Procede aprobar la Liquidación del Presupuesto del Ayuntamiento de León correspondiente al ejercicio 2013 en los términos en los propios términos en que ésta ha sido redactada y presentada. SEGUNDA. Procede y se debe aplicar en la aprobación definitiva del Presupuesto General para 2014 (hoy en situación de prórroga presupuestaria), lo establecido por el artículo 193.3 de la Ley de Haciendas Locales, para la situación de Liquidación del Presupuesto con Remanente de Tesorería Negativo. TERCERA. En todo caso, de la aprobación de la citada Liquidación del Presupuesto 2013, se deber dar cuenta al Pleno del Ayuntamiento en la primera sesión que éste celebre y remitir copia de la misma a la Comunidad Autónoma y al Ministerio de Economía y Hacienda. En León, a 15 de ABRIL 2014. El Interventor General, Fdo.: Gabriel Menéndez Rubiera. CIF. P2409100A Ordoño II, 10 24001 LEON Teléfono 987895500 http://www.aytoleon.es Página 10 de 14 AYUNTAMIENTO de LEÓN NOTA, corrección de error: Se ha advertido error material en las páginas 5 y 7 del presente informe. El error reside en el apartado NOVENO del informe, donde se ha insertado un “pantallazo” del programa SICAL, conteniendo el Resultado Presupuestario 2013. Este pantallazo fue insertado ANTES de la validación del cierre de la contabilidad. En el proceso de validación del cierre se detectó una duplicidad en el Reconocimiento de un Derecho por importe de 436.005,24€ que había sido registrado dos veces, una con código de proyecto de gasto y otra sin este código, no siendo procedente la que incluía el código de proyecto de gasto. Corregido el error, el apartado 6 del estado de Resultado Presupuestario refleja la cantidad de 721.644,31€ en lugar de 1.157.649,55€ que figuraba antes de la corrección y que es la cantidad que consta en el informe. Corregido el error anterior se ven alteradas (en aumento, puesto que las desviaciones de financiación positivas restan) las cifras del Resultado Presupuestario Ajustado que pasa a ser de 22.578.134,58€, y el Resultado Presupuestario Ajustado con los préstamos del Plan de Pago a Proveedores y OPAS, que figura en la página 10 que pasa a ser de 12.020.355,82€. Este error, detectado en la validación, afectaba también al Remanente de Tesorería, si bien este estado ya había sido corregido. El art. 105.2 de la Ley 30/1992, de 26 de noviembre , de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común (LRJAP) abre la posibilidad de rectificar en cualquier momento, de oficio o a instancia de parte, los errores materiales, de hecho o aritméticos existentes en los actos dictados por la Administración. La rectificación de error material, dice GONZÁLEZ PÉREZ, supone la subsistencia del acto (el acto se mantiene una vez subsanado el error), a diferencia de los supuestos de anulación como consecuencia del error. La pura rectificación material de los errores de hecho o aritméticos no implica una revocación del acto en términos jurídicos. El acto materialmente rectificado sigue teniendo el mismo contenido después de la rectificación, cuya finalidad es eliminar los errores de transcripción o de simple cuenta a fin de evitar cualquier posible equívoco. Por regla general, se tiende a identificar la expresión error material como sinónimo de error de hecho, con objeto de tomar como término diferencial el error de derecho. Lo cierto es que la jurisprudencia del Tribunal Supremo, y sobre la base de la experiencia casuística, ha establecido unos criterios interpretativos que permiten limitar el concepto de error material a aquellos supuestos en los que el error es apreciable de manera directa y manifiesta, sin necesidad de acudir a interpretaciones o razonamientos más o menos complejos, de tal manera que su corrección no cambie de sentido la resolución, manteniéndose éste en toda su integridad después de haber sido subsanado el error. Por lo tanto, es error material aquel cuya corrección no implica un juicio valorativo ni exige operaciones de calificación jurídica o nuevas y distintas apreciaciones de la prueba, ni supone resolver cuestiones discutibles u opinables por evidenciarse el error directamente al deducirse con toda certeza sin necesidad de hipótesis, deducciones o interpretaciones. A continuación se procede a transcribir la redacción correcta de las referidas páginas 5 y 7 del informe original. CIF. P2409100A Ordoño II, 10 24001 LEON Teléfono 987895500 http://www.aytoleon.es Página 11 de 14 AYUNTAMIENTO de LEÓN Página 5 LIQUIDACIÓN DEL PRESUPUESTO DE GASTOS 1 2 3 4 5 6 7 8 9 Créditos iniciales Modificaciones de créditos Créditos definitivos Obligaciones reconocidas netas Pagos realizados Reintegro de gastos Pagos líquidos Obligaciones Pendientes de pago Estado de ejecución 128.267.707,69 18.147.020,31 146.414.728,00 130.211.545,57 125.662.113,51 2.238,86 125.659.874,65 4.551.670,92 16.203.182,43 NOVENO. Del resultado presupuestario. Los artículos 96 y 97 del Real Decreto 500/1990, y la regla 78 de la Orden EHA/4041/2004, de 23 de noviembre, por la que se aprueba la Instrucción del Modelo Normal de Contabilidad Local, definen, a nivel normativo, el resultado presupuestario, al disponer que vendrá determinado por la diferencia entre los derechos presupuestarios liquidados y las obligaciones presupuestarias reconocidas en dicho período, tomando para su cálculo sus valores netos, es decir, deducidas las anulaciones que en unas u otros se han producido durante el ejercicio, sin perjuicio de los ajustes que deban realizarse. RESULTADO PRESUPUESTARIO 2013 CIF. P2409100A Ordoño II, 10 24001 LEON Teléfono 987895500 http://www.aytoleon.es Página 12 de 14 AYUNTAMIENTO de LEÓN Página 7 que el resultado presupuestario ofrezca una situación real que, en este caso, se logrará aumentado aquel en el mismo importe que suponga dicho déficit. D. A los ajustes anteriores, que realiza directamente la aplicación contable SICAL, se hace necesario añadir dos ajustes extracontables: 1º De los Derechos Reconocidos, se deben descontar 9.930.715,08€ correspondientes a los préstamos de la Segunda y Tercera Fase del Plan de Pago a Proveedores, cuyos derechos se han destinado al pago de Obligaciones Reconocidas en ejercicios cerrados. 2º A las Obligaciones Reconocidas en 2013 hay que añadir los gastos correspondientes a “Obligaciones Pendientes de Aplicar al Presupuesto”, cuenta 413, por importe de 627.063,68€, correspondientes a obligaciones devengadas en 2013 (587.783,10€ del capítulo 3, y 39.280,58€ del capítulo 2) que se han aplicado al ejercicio 2014 previo REC, por no disponer de crédito suficiente en 2013. El Resultado Presupuestario así ajustado asciende a 12.020.355,82€. UNDÉCIMO. Del remanente de Tesorería a 31/12/2013. Está integrado por los derechos pendientes de cobro, las obligaciones pendientes de pago y los fondos líquidos. Estará sujeto al oportuno control para determinar en cada momento la parte utilizada a financiar gasto y la parte pendiente de utilizar, que constituirá el remanente líquido de tesorería. REMANTE DE TESORERIA 2013 CIF. P2409100A Ordoño II, 10 24001 LEON Teléfono 987895500 http://www.aytoleon.es Página 13 de 14 AYUNTAMIENTO de LEÓN Para que así conste y su incorporación al expediente de aprobación de la Cuenta General del Presupuesto del Ayuntamiento de León correspondiente al ejercicio 2013, suscribo la presente nota de corrección de error material, que presento durante el periodo de exposición pública de la Cuenta, y al efecto de su incorporación como alegación formulada por este mismo órgano Interventor que ha formado en su momento la referida Cuenta General. León a 26 de junio 2014. El Interventor. Fdo. Gabriel Menéndez Rubiera CIF. P2409100A Ordoño II, 10 24001 LEON Teléfono 987895500 http://www.aytoleon.es Página 14 de 14