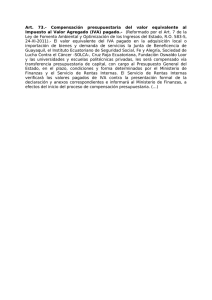

Las finanzas publicas en la Europa de las Regiones

Anuncio