Estimación de una tendencia determinista y un componente

Anuncio

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Estimación de una tendencia determinista y un

componente estacional

Práctica No 1

Técnicas en Predicción

Administración y Dirección de Empresas

Departamento de Estadísitica

Universidad Carlos III

18 de Marzo, 2009

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Descomposición de series económicas: Método Clásico.

Objetivos de la práctica

Modelar los siguientes fénomenos:

1

Descomposición de una serie a través del método clásico

o tradicional.

2

Tendencias derterministas.

3

Tendencias derterministas segmentadas.

4

Estacionalidad derterminista.

5

Estacionalidad derterminista segmentada.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Descomposición de series económicas: Método Clásico.

El Análisis Clásico de Series Temporales

Proporciona estimaciones aproximadas de los componentes

tendencial, estacional, cíclico e irregular. Parte de una

representación de una serie temporal yt formada por cuatro

componentes, tendencia Tt , ciclo Ct , estacional Et , y errores It .

Tipos:

1

Modelo de componentes aditivos ⇒ yt = Tt + Ct + Et + It

2

Modelo de componentes multiplicativos ⇒yt = Tt Ct Et It

3

Modelo de componentes mixto ⇒yt = Tt Ct Et + It

Un supuesto fundamental del análisis clásico es la

independencia de las variaciones residuales respecto de los

demás componentes.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Descomposición de series económicas: Método Clásico.

Descomposición de una serie en sus factores no

observables con Eviews

Descomposición aditiva de una serie temporal

yt =

Tt + St

| {z }

No Estacionaria

+ Ct + rt

| {z }

Estacionaria

Agregando, los componentes más oscilantes ↓ mientras que el

componente de tendencia ↑.

yt = Senda de Evolutividad + ωt

ωt ≡ Desviaciones respecto a la SE. La única incertidumbre

asociada a este modelo es var (ωt ) = γ0

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Descomposición de series económicas: Método Clásico.

Serie de Pasajeros de líneas Aéreas: 1949:01 a

1960:12

La serie muestra: Tendencia, estacionalidad y principio de

proporcionalidad.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Descomposición de series económicas: Método Clásico.

Pasos a seguir:

1

2

3

4

5

Obtención de componente estacional aplicando un

proceso de desestacionalización ⇒ xt − St = Tt + Ct + rt

Aplicamos el filtro de Hodrick-Prescott sobre la serie

desestacionalizada para obtener el componente de

tendencia.

Generamos una nueva serie libre de tendencia y

estacionalidad por diferencia entre la serie

desestacionalizada y la tendencia. ⇒ xt − St − Tt = Ct + rt .

Obtenemos el componente cíclico utilizando una media

móvil de orden 4 (@MOVAV(nombre, orden)).

Obtenemos la parte irregular de la serie como diferencia

de la serie generada en el paso 3 menos la serie generada

en el paso 4.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Descomposición de series económicas: Método Clásico.

Serie Desestacionalizada

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Descomposición de series económicas: Método Clásico.

Comparativa de la serie desestacionalizada y la

original

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Descomposición de series económicas: Método Clásico.

Componente estacional

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Descomposición de series económicas: Método Clásico.

Componente de tendencia

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Descomposición de series económicas: Método Clásico.

Comparativa

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Descomposición de series económicas: Método Clásico.

Xt − St − Tt = Ct + rt

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Descomposición de series económicas: Método Clásico.

Componente cíclico

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Descomposición de series económicas: Método Clásico.

Componente irregular

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Descomposición de series económicas: Método Clásico.

Comparativa

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Descomposición de series económicas: Método Clásico.

Componentes de una serie temporal

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Descomposición de series económicas: Método Clásico.

La descomposición tradicional requiere imponer fuertes

restricciones en la caracterización de Tt , Ct y rt .

En particular, que tales componentes son independientes.

Hoy en día no existe consenso sobre que sea factible la

especificación y estimación de Tt , Ct y rt con restricciones

de aceptación general.

La idea de que las series económicas tienen tendencia,

ciclos y fluctuaciones residuales resulta muy útil para

expresar las características básicas de los datos

económicos.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Tendencias Deterministas

yt = µt + at

µt = f (t, β)

µt ≡ Nivel de la serie y at ≡ innovación at ∼ N(0, σa2 )

Predicción

ŷt (k) = µT +k = f(T + k, β)

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Tendencias Deterministas

Modelo de nivel constante o sin tendencia

yt = µ + at

Modelo con tendencia lineal

µt = β0 + β1 t

ŷT (k) = β0 + β1 (T + k)

Modelo con tendencia polinómica

µt = β0 + β1 t + ... + βr t r

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Tendencias Deterministas

Tendencias

La naturaleza agregada de muchas variables económicas

presentan una pauta creciente a lo largo del tiempo que no

permite observar aspectos de interés que ocurren a corto

plazo, como el caso del IPI. Este pauta la denominamos

tendencia. Como la tendencia se desconoce es preciso

estimarla previamente y, para ello, es preciso a su vez

especificar un determinado modelo de tendencia.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Tendencias

Tipos

Deterministas.

Estocásticas.

Características básicas

Se perpetúan en el futuro.

Evolucionan de forma acíclica.

Factores causantes de la tendencia

Aumentos en la población.

Inflación mantenida en el tiempo.

Cambios tecnológicos.

Cambios en preferencias, hábitos, regulaciones sociales.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Tendencias Deterministas

Se dice que una tendencia es determinista si conociendo sus

valores pasados se puede determinar sin error sus valores

futuros. Con tendencias deterministas no hay incertidumbre

sobre ellas.

Tendencias Deterministas en Eviews

Tendencia=@trend+1

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Métodos de ajuste de la Tendencia

1

Método de ajuste análitico ⇒ Realizamos un ajuste por

regresión de los valores de la serie a una función del

tiempo que sea sencilla y recoja de manera satisfactoria la

marcha general del fenómeno representado por la serie

temporal.

2

Método de Medias Móviles ⇒ Analiza la tendencia de una

serie temporal a partir de los datos iniciales mediante

determinadas medias.

3

Método de diferencias ⇒ Consiste en derivar de la serie

original yt una nueva serie zt obtenida como la diferencia

entre el valor de la variable en el momento actual y el valor

en el momento inmediatamente anterior

zt = yt − yt−1 = ∇yt

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Estimación de Modelos de Tendencia

Regresión por MCO

Para ajustar los diversos modelos de tendencia a los datos de

una serie temporal se usa MCO.

β̂ = argmín

θ

T

X

[yt − Tt (θ)]2

t=1

donde β es el conjunto de parámetros a estimar.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

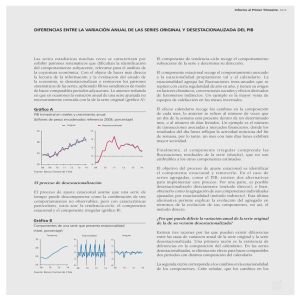

El índice de producción industrial

La serie IPI muestra una

clara tendencia y estructura

estacional, es decir, su

valor esperado no es

constante. E(zt ) = E(zt+s ),

con una estacionalidad de

período s. En el caso del

IPI se produce un brusco

descenso todo los meses

de agosto debido al

período vacacional que se

compensa de forma

específica en cada uno de

los restantes meses del

año.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Tomando logaritmos

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Estimando la tendencia lineal para IPI

Tt = a + bt; t ≡ TIEMPO = (1, 2, 3, ..T )

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Estimando la tendencia parabólica para IPI

Tt = a + bt + ct 2

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Estimando la tendencia exponencial para IPI

Tt = aebTIEMPO Principio de Proporcionalidad

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Tendencias exponenciales≡log-lineal

Tt − Tt−1

Tt−1

Aplicando la aproximación de Taylor de primer orden.

Tt = Tt−1 + Tt−1 b ⇒ b =

∆logTt = logTt − logTt−1 = b

procediendo recursivamente obtenemos

logTt = a + bt

siendo a ⇒ log de la tendencia en el momento cero.

Tt = e(a+bt) ; xt = exp(a + bt)exp(wt )

Podemos linealizarlo: logxt = a + bt + wt donde b es el factor

incremental que entra de forma multiplicativa.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Estimando la tendencia log-lineal para IPI

logIPI = a + bt + wt

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Gráfico de los residuos del Modelo log-lineal

Los residuos muestran una clara estructura estacional que no

ha sido captada por el modelo.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Correlograma de los residuos

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Interpretación de los parámetros de la estimación

Nivel-Nivel

Nivel-Log

Log-Nivel

Log-Log

Var. Depend.

y

y

log(y)

log(y)

Var. Indep.

x

log(x)

x

log(x)

Roberto Morales Arsenal - Práctica No 1

Interpret. de β1

∆y = β1 ∆x

∆y = (β1 /100) %x

%∆y = (100β1 )∆x

%∆y = β1 %∆x

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Interpretación de los parámetros de la estimación

En nuestro caso hemos obtenido:

logIPI = 4,07 + 0,001520TIEMPO + εt

a Valor de la tendencia en el momento anterior al

comienzo de la muestra.

b ⇒ Factor incremental, la tendencia crece mensualmente

un 0.152 %.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Predicción (in sample) del Modelo Final log-lineal

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Predicción (in sample) del Modelo Final log-lineal

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Selección de Modelos

Criterios de Información

ECP =

T

X

t=1

T

et2

⇒ Error Cuadrático Medio

T

X

AIC = exp(2k/T ) t=1T

k

T

X

SIC = T ( T ) t=1T

et2

⇒ Akaike Information Criterion

et2

⇒ Schwarz Information Criterion

Orientación negativa: cuanto menor mejor.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

La Estacionalidad

Pauta o comportamiento estacional que se repite cada

año.

Esta puede ser exacta, cuando se refiere a

estacionalidad determinista o bien, aproximada, si se

habla de estacionalidad estocástica.

Puede provocar una distorsión del verdadero movimiento

de la serie.

Al proceso de eliminar el componente estacional se le

denomina desestacionalización o ajuste estacional.

Destacan los programas X11 y X12 del Bureau of the

Census de EEUU para desestacionalizar.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

La Desestacionalización

Métodos de desestacionalización

1

Métodos de desestacionalización del índice estacional.

2

Método de Medias Móviles.

3

Método de diferencias estacionales.

4

Método de variables artificiales. ⇒ los residuos estimados

de la regresión ût = yt − ŷt serán los valores de la serie

desestacionalizada.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

En esta práctica nos ocuparemos de la estacionalidad

determinista que vamos a modelar a través de variables

dummies.

12

X

logIPI = a + bt +

aj Sjt + ηt

j=1

donde

Sjt =

(

1

0

Roberto Morales Arsenal - Práctica No 1

en el mes j.

en los demás.

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Existencia de Multicolinealidad Perfecta

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Recordatorio

Multicolinealidad

β̂MCO = (x ′ x)−1 x ′ y ⇒ (x ′ x)−1 =

1

adj(x ′ x)T

|x ′ x|

Multicolinealidad Exacta (o perfecta)

matriz singular ⇒ |x ′ x | = 0 ⇒ β̂MCO = ∞

2

Multicolinealidad aproximada, inexacta, imperfecta o

cuasimulticolinealidad.

Var(βMCO ) = σ 2 (x ′ x )−1 mucho mayores de lo normal.

Las hipótesis nulas H0 : β = a tienden a no rechazarse con

ˆ β̂i ))

más frecuencia de lo normal. ICβi = (β̂i ± t dt(

Intervalos amplios.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Estimación del Modelo Estacional con tendencia

Todos los

parámetros han resultado ser significativos. Puede observarse

como el coeficiente más bajo corresponde al mes de agosto.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Recordatorio: Componentes de un contraste

H0 ≡ Hipótesis Nula, que se mantiene como válida

mientras no se encuentre evidencia contra ella.

H1 ≡ Hipótesis Alternativa, a favor de la que se rechaza la

hipótesis nula.

EC ≡ Estadístico de Contraste, variable aleatoria cuya

distribución se conoce bajo la hipótesis nula.

RC ≡ Región crítica, subconjunto de R. Si EC ≡ RC se

rechaza H0 .

α ≡ Nivel de significación, probabilidad de error tipo I

(prob. de rechazar H0 siendo cierta).

1 − β Potencia del contraste. 1 − P(Error tipo II)

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Recordatorio: Contrastes de significación individual

Contraste para la hipótesis H0 : βi = ζ ⇒ t =

β̂i −ζ

ˆ β̂i )

dt(

∼ tT∗ −k

Resolución del contraste

Utilizando el valor crítico.⇒ Si |tT∗ −k | > tα/2 Rechazo la H0 .

Utilizando el p− value (o nivel de significación marginal)

p− value = Pr(|tT −k | > tT∗ −k )

Si p− value < α Rechazo H0 .

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Residuos Modelo Estacional con tendencia

Los residuos muestran como todavía no se ha captado toda la

estructura de la serie (un componente cíclico).

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Correlograma de los residuos

El correlograma muestra un estructura que debe ser modelada.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Predicciones con el Modelo Final:T+E

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Predicciones con el Modelo Final:T+E

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Contrastes de normalidad

Es un supuesto fundamental en inferencia. Se debe contrastar

siempre. Para ello utilizaremos:

Histograma de los residuos.

Test de Jarque-Bera.

El test de Jarque Bera (JB)

H0 : ut ∼ N

JB =

T −k

6

S 2 + 14 (K − 3)2 ∼ χ22

El JB tiene en cuenta la curtosis (K) y la asimetría (S)

k ≡ Número de variables estimadas y T ≡ Número de

observaciones.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Histograma del Modelo Final: T+E

No se rechaza normalidad en los residuos, por lo tanto, los

supuestos del MLG son válidos, y por tanto, la estimación del

modelo es correcta (pero el modelo no lo es).

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

El caso del IPI

Recordatorio

Supuestos del M.L.G.

1

El modelo es lineal o linealizable y esta correctamente

especificado.

2

Los parámetros β son constantes.

3

Las variables explicativas o regresores x son

deterministas o fijas y linealmente independientes (no hay

multicolinealidad).

4

E [ut ] = 0 ∀t donde u ⇒ errores del modelo.

La matriz de varianzas y covarianzas de los errores de un

modelo correcto es “escalar”⇒ Var(u) = σn2 I

5

No hay autocorrelación.

No hay heterocedasticidad.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Conclusiones

1

La estructura determinística es muchas veces una mala

aproximación.

2

Es importante modelizar las desviaciones sobre la

tendencia y la estacionalidad.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Tendencias Segmentadas

Las tendencias segmentadas son tendencias no lineales que

tienen la propiedad de ser lineales a tramos o segmentos.

Tipos de Segmentación de la tendencia

1

Quiebra de Nivel.

2

Quiebra de crecimiento.

3

Quiebra de Nivel y crecimiento.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Tendencia Segmentada

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Segmentación de la tendencia

yt = β0 + β1 t + β01 ϕ1t + β11 ξ1t + ωt

Segmentación del nivel

(

0 t < t∗

ϕ1t

1 t ≥ t∗

Segmentación del crecimiento

(

0

t < t∗

ξ1t

(t − t1 + 1) t ≥ t ∗

En Eviews: ξ1t = (@trend + 1 − t1 ) + 1

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Tendencia Segmentada

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Tendencia Segmentada

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Otra forma de modelizar la estacionalidad

logIPI = a + bt +

11

X

βj S̄jt + ηt

j=1

β1 + β2 + ... + β12 = 0 ; b12 = −

11

X

j=1

donde

1 en el mes j.

S̄jt =

0 resto.

−1 t ∈ Diciembre.

En Eviews: enero=(@seas(1)-@seas(12))

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

βj

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Estacionalidad Determinista Segmentada

yt = β0 + β1 t + β01 ϕ1t + β11 ξ1t +

11

X

βj SAjt

j=1

donde

11

X

j=1

1 en el mes j.

SAjt =

0 resto.

−1 t ∈ Diciembre.

Misma estructura para SB jt

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

βj SB jt + ηt

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Nota sobre las predicciones

Formas de presentar las predicciones

1

2

3

Predicción puntual ⇒ Es un número fijo.

ˆ β̂i )). Nos da

Predicción por intervalos ⇒ ICβi = (β̂i ± t dt(

un cierto grado de incertidumbre asociada a la predicción

puntual. En predicción los intervalos de confianza lo

estándar es obtener los intervalos al 80 % (VC=1.28).

Predicción de la función de densidad asociada a cada una

de las predicciones.

Valores críticos en Eviews

1

SCALAR CRIT=@QNORM(0.975).

2

SCALAR CRIT=@QTDIST(0.9,20)

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Recordatorio

Función de densidad y de distribución (t-student)

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Recordatorio

Función de densidad de las predicciones

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad

Introducción

Estimación de una tendencia determinista

Estimación del componente estacional

Conclusiones

Tendencias Derterministas Segmentadas

Ejemplo de estimación de funciones de densidad

El gráfico de abanico o “fan” chart

Mitchell y Hall (2005)

Las funciones de densidad estimadas proveen de una

completa descripción de la incertidumbre asociada con la

predicción.

Roberto Morales Arsenal - Práctica No 1

Tendencia y Estacionalidad