gNGm8U6IXt+QP1BZf7qpzQ

Anuncio

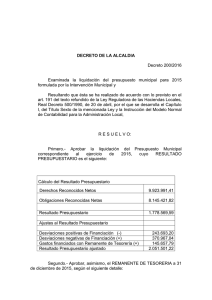

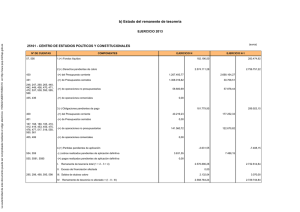

Nº Decreto: 201300735 FIRMADO -gNGm8U6IXt+QP1BZf7qpzQ 1.- ALCALDE, CESAR SANCHEZ PEREZ, a 5 de Abril de 2013 2.- Secretario Acctal., JUAN ANTONIO REVERT CALABUIG, a 5 de Abril de 2013 DECRETO Copia impresa. Mediante el código impreso puede comprobar la validez de la firma electrónica en la URL: http://oac.ajcalp.es/CarpetaCiudadana/0/ En la Villa de Calp, a RESULTANDO que por la Intervención municipal se ha emitido informe de la liquidación del presupuesto municipal de 2012, el cual se ha incorporado al expediente, con las consideraciones siguientes: “1.- EXIGENCIA Y ALCANCE 1.- Las Entidades Locales deberán confeccionar la liquidación de su presupuesto antes del día primero de marzo del ejercicio siguiente. La aprobación de la liquidación del presupuesto corresponde al Alcalde, previo informe de la Intervención, y de la misma se dará cuenta al Pleno en la primera sesión que celebre (art. 191.3 R.D. Leg 2/2004 por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales, en adelante TRLRHL, y art. 90 RD 500/90). Se remitirá copia de la liquidación a la Administración del Estado y a la de la Comunidad Autónoma antes de finalizar el mes de marzo del ejercicio siguiente al que corresponda (art. 193.5 TRLRHL y art. 91 RD 500/90). 2.- Los aspectos que debe determinar la liquidación del presupuesto municipal, de conformidad con el art. 93 RD 500/90 son los siguientes: a) Los derechos pendientes de cobro y las obligaciones pendientes de pago a 31 de diciembre. b) El resultado presupuestario del ejercicio. c) Los remanentes de crédito. d) El remanente de tesorería. 3.- Normativa de aplicación. Orden del Ministerio de Economía y Hacienda de 23 de noviembre de 2004, por la que se aprueba la Instrucción del Modelo Normal de Contabilidad (Orden EHA/4041/2004), que aprueba el nuevo plan de contabilidad para la Administración Local, de aplicación entre otros a los municipios cuyo presupuesto exceda de 3.000.000 euros y a los de población superior a 5.000 habitantes con presupuesto superior a 300.000 euros. 4.- Particularidades a señalar. La actual sobrecarga de trabajo de la Intervención, junto a la necesidad de ajustar la contabilidad mediante validaciones a revisar por la consultora SAGE AYTOS, que facilita el software de la aplicación informática SICALWIN utilizada para la llevanza de la contabilidad, ha provocado el retraso para facilitar a la Alcaldía en plazo la liquidación del ejercicio de 2012. 2.- DERECHOS PTES DE COBRO A 31 DE DICIEMBRE De los estados de la contabilidad de 2012 resultan los siguientes datos: 2.1.- DERECHOS PENDIENTES DE COBRO A 31/12, PRESUPUESTO CORRIENTE Fecha de impresión: Lunes, 27 de Mayo de 2013 8:29 Página 1 de 10 Nº Decreto: 201300735 FIRMADO -gNGm8U6IXt+QP1BZf7qpzQ 1.- ALCALDE, CESAR SANCHEZ PEREZ, a 5 de Abril de 2013 2.- Secretario Acctal., JUAN ANTONIO REVERT CALABUIG, a 5 de Abril de 2013 Su importe es de 13.303.510,75 €. 2.2.- DERECHOS PENDIENTES DE COBRO A 31/12, PRESUPUESTOS CERRADOS Su importe es de 14.013.691,02 €, acompañándose listado de SICALWIN, Estados de Ejecución, Estados de Situación de Derechos Cancelados, resumen por ejercicios, justificativo del valor obtenido. Copia impresa. Mediante el código impreso puede comprobar la validez de la firma electrónica en la URL: http://oac.ajcalp.es/CarpetaCiudadana/0/ 2.3.- DERECHOS DE DIFÍCIL O IMPOSIBLE RECAUDACIÓN. La Base 25.3 de Ejecución del Presupuesto que se liquida establece que "a los solos efectos de cálculo de la liquidación del presupuesto, tendrán la consideración de derechos de imposible o difícil recaudación como mínimo el 5 por 100 de los derechos liquidados pendientes de ingreso procedentes de los presupuestos cerrados y el 3 por 100 de los derechos liquidados pendientes de ingreso procedentes del presupuesto corriente, sin que tal consideración implique su anulación o baja en contabilidad. Cabrá fijar porcentajes superiores a los anteriormente señalados previo informe técnico razonado en el que, atendiendo a las características de antigüedad, procedencia o cualesquiera otras debidamente justificadas y ponderadas, se efectúe estimación diferente de créditos incobrables". A tal efecto se han efectuado por esta Intervención municipal los cálculos recogidos en el Doc. nº 12 anexo al presente informe, cuyo resumen es el siguiente: año % final observaciones Derechos Reconocidos Netos 2012 (cte) 2011 9,23 14,63 -- 6.274.371,89 2.236.346,81 4.038.025,08 10,00 -- 2010 27,70 -- 2.021.968,35 280.914,33 1.741.054,02 20,00 -- 482.151,64 2009 72,93 -- 5.568.561,92 44.432,47 5.524.129,45 35,00 -- 4.028.737,94 2008 46,61 -- 754.720,25 34.305,66 720.414,59 45,00 -- 335.726,73 2007 99,19 2007 y anteriores 2.004.091,43 14.023,55 1.990.067,88 85,00 -- 1.973.832,84 -- -- -- -- -- -- -- Derechos Recaudados -- 16.623.713,84 -- Derechos Pend. Cobro -- 7,50 2.610.022,82 14.013.691,02 -- % estim inic insolv BEP -- --- % estim insolv directa total ctes total cdos total ctes + cdos estim insolvencias 1.227.484,93 590.730,44 7.411.179,59 8.638.664,52 Valores que han sido trasladados a la contabilidad con el resultado siguiente: Fecha de impresión: Lunes, 27 de Mayo de 2013 8:29 Página 2 de 10 Nº Decreto: 201300735 FIRMADO Copia impresa. Mediante el código impreso puede comprobar la validez de la firma electrónica en la URL: http://oac.ajcalp.es/CarpetaCiudadana/0/ -gNGm8U6IXt+QP1BZf7qpzQ 1.- ALCALDE, CESAR SANCHEZ PEREZ, a 5 de Abril de 2013 2.- Secretario Acctal., JUAN ANTONIO REVERT CALABUIG, a 5 de Abril de 2013 Fecha de impresión: Lunes, 27 de Mayo de 2013 8:29 Página 3 de 10 Nº Decreto: 201300735 FIRMADO -gNGm8U6IXt+QP1BZf7qpzQ 1.- ALCALDE, CESAR SANCHEZ PEREZ, a 5 de Abril de 2013 2.- Secretario Acctal., JUAN ANTONIO REVERT CALABUIG, a 5 de Abril de 2013 3.- OBLIGACIONES PENDIENTES DE PAGO A 31 DE DICIEMBRE 3.1.- OBLIGACIONES PENDIENTES DE PAGO A 31/12, PRESUPUESTO CORRIENTE Su importe final es de 4.069.797,50 €. 3.2.- OBLIGACIONES PENDIENTES DE PAGO A 31/12, PRESUPUESTOS CERRADOS Copia impresa. Mediante el código impreso puede comprobar la validez de la firma electrónica en la URL: http://oac.ajcalp.es/CarpetaCiudadana/0/ Su importe final es de 5.242.029,12 €, acompañándose listado de SICALWIN, Estados de Situación Obligaciones Reconocidas, resumen por ejercicios, justificativo del valor obtenido. 4.- RESULTADO PRESUPUESTARIO EJERCICIO El Resultado presupuestario del ejercicio es la diferencia entre los derechos presupuestarios netos liquidados durante el ejercicio y las obligaciones presupuestarias netas reconocidas durante el mismo período (Orden EHA/4041/2004,Regla 78.). El Resultado presupuestario deberá, en su caso, ajustarse en función de las obligaciones financiadas con remanente de tesorería para gastos generales y de las desviaciones de financiación del ejercicio derivadas de gastos con financiación afectada. Los valores obtenidos han sido los siguientes: RESULTADO PRESUPUESTARIO Resultado Presupuestario del ejercicio 28.559.150,51 Resultado Presupuestario ajustado 30.701.616,64 5.- REMANENTES DE CREDITO 5.1.- La situación global de los remanentes de crédito del ejercicio de 2012 es la siguiente: Fecha de impresión: Lunes, 27 de Mayo de 2013 8:29 Página 4 de 10 Nº Decreto: 201300735 FIRMADO Copia impresa. Mediante el código impreso puede comprobar la validez de la firma electrónica en la URL: http://oac.ajcalp.es/CarpetaCiudadana/0/ -gNGm8U6IXt+QP1BZf7qpzQ 1.- ALCALDE, CESAR SANCHEZ PEREZ, a 5 de Abril de 2013 2.- Secretario Acctal., JUAN ANTONIO REVERT CALABUIG, a 5 de Abril de 2013 5.2.- Observaciones: Podrán ser incorporados a los créditos del presupuesto de 2013 los remanentes de crédito del presupuesto liquidado procedentes de: • Créditos extraordinarios, suplementos de crédito y transferencias de crédito concedidos o autorizados en el último trimestre del ejercicio anterior (art. 47.1. a) RD 500/90. • Créditos que amparen compromisos de gastos del ejercicio anterior (art. 41.b) RD 500/90). • Créditos por operaciones de capital (art. 47.1. c) RD 500/90 • Créditos autorizados en función de la efectiva recaudación de los derechos (art. 47.1. d) RD 500/90, entre los que se incluyen los ingresos con financiación afectada, cuya incorporación es obligatoria, salvo que se desista total o parcialmente de iniciar o continuar la ejecución del gasto (163.3 LHL) o que se haga imposible su realización (47.5 RD 500/90). 5.3.- La incorporación de remanentes debe quedar subordinada a la existencia de suficientes recursos Fecha de impresión: Lunes, 27 de Mayo de 2013 8:29 Página 5 de 10 Nº Decreto: 201300735 FIRMADO -gNGm8U6IXt+QP1BZf7qpzQ 1.- ALCALDE, CESAR SANCHEZ PEREZ, a 5 de Abril de 2013 2.- Secretario Acctal., JUAN ANTONIO REVERT CALABUIG, a 5 de Abril de 2013 financieros (art. 163.1 LRHL y art. 48 RD 500/90), debiendo distinguirse dos supuestos: • Su incorporación es obligatoria, salvo que se desista total o parcialmente de iniciar o continuar la ejecución del gasto (163.3 LRHL) o que se haga imposible su realización (47.5 RD 500/90), y no alcanzará a aquella parte del remanente financiado con ingresos ordinarios, cuya incorporación quedará subordinada a la posible liquidación del presupuesto de origen con remanente de tesorería positivo. • Copia impresa. Mediante el código impreso puede comprobar la validez de la firma electrónica en la URL: http://oac.ajcalp.es/CarpetaCiudadana/0/ Incorporación de remanentes de crédito para gastos con financiación afectada. Otros remanentes Se financian con a) el remanente líquido de tesorería, y b) nuevos o mayores ingresos recaudados sobre los totales previstos en el presupuesto corriente. Debe señalarse, no obstante, la exigencia del art. 32 de la LO 2/2012, de 27 de abril, de Estabilidad Presupuestaria, que establece que, en el supuesto de que la liquidación presupuestaria se sitúe en superávit, éste se destinará, en el caso de las Corporaciones Locales, a reducir el endeudamiento neto. 6.- REMANENTES DE TESORERIA (art. 101 y ss. RD 500/90) 6.1.- Los valores obtenidos han sido los siguientes: ESTADO REMANENTES DE TESORERIA I. REMANENTE DE TESORERÍA TOTAL (1+2+3) II. SALDOS DE DUDOSO COBRO III. EXCESO DE FINANCIACIÓN AFECTADA IV REMANENTE DE TESORERIA PARA GASTOS GENERALES (I-IIIII) 20.100.850,32 8.639.430,25 11.109.395,35 352.024,72 Se acompañan listados SICALWIN justificativos de los valores ofrecidos. 6.2.- Consecuencias del resultado negativo del Remanente de Tesorería para Gastos Generales El valor negativo obtenido para el Remanente de Tesorería para Gastos Generales obliga a proceder de acuerdo con lo establecido en el art. 193, apartados 1, 2 y 3 TRLRHL (art. 105 RD 500/1990), lo que supone las alternativas siguientes: 1. Reducción de gastos en el presupuesto en vigor por cuantía igual al déficit producido, acordada por el Pleno. 2. Realización de una operación de crédito por importe del remanente de tesorería negativo, siempre que se den las condiciones señaladas en el art. 177.5 TRLRHL. 3. Aprobación del presupuesto de 2012 con superávit inicial de cuantía no inferior al remanente de tesorería negativo. Aprobado que ha sido el Plan de Ajuste del Real Decreto-ley 4/2012, en el mismo se contempla la absorción del remanente de tesorería negativo obtenido en la liquidación del presupuesto de 2011 en el periodo 2012-2021. A la vista del resultado obtenido en la liquidación de 2012, debería irse a un reajuste de dicho plan, si bien no existe al día de la fecha previsión normativa para realizar dicho reajuste. Fecha de impresión: Lunes, 27 de Mayo de 2013 8:29 Página 6 de 10 Nº Decreto: 201300735 FIRMADO -gNGm8U6IXt+QP1BZf7qpzQ 1.- ALCALDE, CESAR SANCHEZ PEREZ, a 5 de Abril de 2013 2.- Secretario Acctal., JUAN ANTONIO REVERT CALABUIG, a 5 de Abril de 2013 6.3.- Consideraciones sobre el resultado positivo del Remanente de Tesorería para Gastos Generales. Copia impresa. Mediante el código impreso puede comprobar la validez de la firma electrónica en la URL: http://oac.ajcalp.es/CarpetaCiudadana/0/ 6.3.1.- El cambio de sentido del RTGG, positivo en 2012, frente a un valor negativo en 2011, trae causa de los factores siguientes: − Incidencia del Real Decreto-ley 4/2012, de 24 de febrero, por el que se establece un mecanismo de financiación para el pago a los proveedores de las entidades locales, en virtud del cual un importante volumen de deuda a proveedores ha pasado a deuda a largo plazo, en base a los préstamos del Fondo para la Financiación de Pago a Proveedores, concertados a través de entidades bancarias diversas, por importe total de 18.060.310,65 euros. − Desestimación expresa, mediante Decreto 2012/2787, del recurso de reposición interpuesto por Colsur, S.L. frente a las liquidaciones contenidas en los Decretos 2011/1004/ y 2011/106, y que suponen la aparición de derechos pendientes de cobro por valor total de 9.311.589 euros. Ambos importes suponen un valor conjunto superior al RTGG 2011, que explica sobradamente la brusca variación del RTGG de 2011 a 2012. 6.3.2.- El art. 32 de la LO 2/2012, de 27 de abril, de Estabilidad Presupuestaria, establece que, en el supuesto de que la liquidación presupuestaria se sitúe en superávit, éste se destinará, en el caso de las Corporaciones Locales, a reducir el endeudamiento neto. 7.- OPERACIONES PENDIENTES DE APLICAR AL PRESUPUESTO El saldo de la cuenta 4130 es a 31/12/2012 el siguiente: Cuenta 4130 Descripción DEBE ACREED. POR OPERACIONES PENDIENTES DE APLICAR A PPTO. HABER 0,00 3.443.491,50 SALDO -3.443.491,50 Aún cuando dicho saldo no es tomado en consideración en el cálculo del remanente de tesorería ajustado, de conformidad con la normativa vigente, debe señalarse que, por el contrario, si es tomado en consideración por el Ministerio de Economía y Hacienda para la obtención del remanente de tesorería ajustado, en los cuestionarios que han de ser cumplimentados por el Ayuntamiento y remitidos al mismo, por lo que resulta necesario ser aquí ofrecido. 8.- INCIDENCIA DE LA APLICACIÓN DE LA LEY DE ESTABILIDAD PRESUPUESTARIA Se emitirá informe independiente del presente, en cumplimiento del art. 16.2.pfo 2º RLGEP. 9.- DOCUMENTOS QUE SE ADJUNTAN AL PRESENTE INFORME Fecha de impresión: Lunes, 27 de Mayo de 2013 8:29 Página 7 de 10 Nº Decreto: 201300735 FIRMADO -gNGm8U6IXt+QP1BZf7qpzQ 1.- ALCALDE, CESAR SANCHEZ PEREZ, a 5 de Abril de 2013 2.- Secretario Acctal., JUAN ANTONIO REVERT CALABUIG, a 5 de Abril de 2013 1. Resultado presupuestario (procesos de cierre, consultas resultados de cierre) 2. Remanente líquido de tesorería (procesos de cierre, consultas resultados de cierre) 3. Estado de la Tesorería (tesorería, acta de arqueo) 4. Estado de ejecución de ingresos de presupuesto corriente, resumen por capítulos., Copia impresa. Mediante el código impreso puede comprobar la validez de la firma electrónica en la URL: http://oac.ajcalp.es/CarpetaCiudadana/0/ 5. Estado de ejecución de presupuestos cerrados, ingresos, estado de situación de derechos cancelados, resumen por ejercicios (derechos pendientes de cobro ejercicios cerrados) 6. Información de las operaciones no presupuestarias de tesorería, Deudores (cuentas anuales, memoria, MEM 161). 7. Información de las operaciones no presupuestarias de tesorería, Partidas pendientes de aplicación, Cobros (cuentas anuales, memoria, MEM 163) 8. Estado de ejecución de presupuesto corriente, gastos, resumen por capítulos. 9. Estado de ejecución de presupuestos cerrados, gastos, estado de situación de obligaciones reconocidas, resumen por ejercicios (obligaciones pendientes de pago ejercicios cerrados) 10. Información de las operaciones no presupuestarias de tesorería, Acreedores (Salidas por impresora, cuentas anuales, memoria, MEM 162) 11. Información de las operaciones no presupuestarias de tesorería, Partidas pendientes de aplicación, Pagos (cuentas anuales, memoria, MEM 164) 12. Estimación de saldos de dudoso cobro. 13. Desviaciones de financiación (cuentas anuales, memoria, MEM 204.1) 14. Acreedores por operaciones pendientes de aplicar a presupuesto, cuenta 4130, MEM 201A4) 10.- PROPUESTA DE RESOLUCION Por lo expuesto y a juicio del que suscribe, es procedente que la Alcaldía adopte acuerdo con las siguientes disposiciones: PRIMERA: Aprobar la liquidación del presupuesto municipal correspondiente al ejercicio de 2012, con los resultados anteriormente señalados para los derechos pdtes. de cobro y las obligaciones pendientes de pago a 31 de diciembre, el resultado presupuestario del ejercicio, los remanentes de crédito, y el remanente de tesorería, cuyo resumen es el siguiente: RESULTADO PRESUPUESTARIO Resultado Presupuestario del ejercicio 28.559.150,51 Resultado Presupuestario ajustado 30.701.616,64 ESTADO REMANENTES DE TESORERIA I. REMANENTE DE TESORERÍA TOTAL (1+2+3) II. SALDOS DE DUDOSO COBRO III. EXCESO DE FINANCIACIÓN AFECTADA Fecha de impresión: Lunes, 27 de Mayo de 2013 8:29 20.100.850,32 8.639.430,25 11.109.395,35 Página 8 de 10 Nº Decreto: 201300735 FIRMADO -gNGm8U6IXt+QP1BZf7qpzQ 1.- ALCALDE, CESAR SANCHEZ PEREZ, a 5 de Abril de 2013 2.- Secretario Acctal., JUAN ANTONIO REVERT CALABUIG, a 5 de Abril de 2013 Copia impresa. Mediante el código impreso puede comprobar la validez de la firma electrónica en la URL: http://oac.ajcalp.es/CarpetaCiudadana/0/ IV REMANENTE DE TESORERIA PARA GASTOS GENERALES (I-IIIII) 352.024,72 SEGUNDA: Dar cuenta al Pleno en la primera sesión que celebre. TERCERA: Remitir copia de la liquidación del presupuesto de 2012 a la Dirección General de Coordinación Financiera con la Entidades Locales, en cumplimiento del art. 30.1 del Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el reglamento de la Ley General de Estabilidad Presupuestaria, y a la Generalitat Valenciana, en cumplimiento del art. 193.5 del Texto Refundido de la Ley Reguladora de las Haciendas Locales. Calp, 27 de marzo de 2013. EL INTERVENTOR ACCTAL.” VISTA la propuesta de resolución efectuada por dicha Intervención. EN USO de las atribuciones a mí conferidas por el art. 191.3 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, y del art. 90 del RD 500/1990, por este mi Decreto vengo en adoptar acuerdo con las siguientes disposiciones: PRIMERA: Aprobar la liquidación del presupuesto municipal correspondiente al ejercicio de 2012, con los resultados anteriormente señalados para los derechos pdtes. de cobro y las obligaciones pendientes de pago a 31 de diciembre, el resultado presupuestario del ejercicio, los remanentes de crédito, y el remanente de tesorería, cuyo resumen es el siguiente: RESULTADO PRESUPUESTARIO Resultado Presupuestario del ejercicio 28.559.150,51 Resultado Presupuestario ajustado 30.701.616,64 ESTADO REMANENTES DE TESORERIA I. REMANENTE DE TESORERÍA TOTAL (1+2+3) II. SALDOS DE DUDOSO COBRO III. EXCESO DE FINANCIACIÓN AFECTADA IV REMANENTE DE TESORERIA PARA GASTOS GENERALES (I-IIIII) 20.100.850,32 8.639.430,25 11.109.395,35 352.024,72 SEGUNDA: Dar cuenta al Pleno en la primera sesión que celebre. Fecha de impresión: Lunes, 27 de Mayo de 2013 8:29 Página 9 de 10 Nº Decreto: 201300735 FIRMADO TERCERA: Remitir copia de la liquidación del presupuesto de 2012 a la Dirección General de Coordinación Financiera con la Entidades Locales, en cumplimiento del art. 30.1 del Real Decreto 1463/2007, de 2 de noviembre, por el que se aprueba el reglamento de la Ley General de Estabilidad Presupuestaria, y a la Generalitat Valenciana, en cumplimiento del art. 193.5 del Texto Refundido de la Ley Reguladora de las Haciendas Locales. Copia impresa. Mediante el código impreso puede comprobar la validez de la firma electrónica en la URL: http://oac.ajcalp.es/CarpetaCiudadana/0/ -gNGm8U6IXt+QP1BZf7qpzQ 1.- ALCALDE, CESAR SANCHEZ PEREZ, a 5 de Abril de 2013 2.- Secretario Acctal., JUAN ANTONIO REVERT CALABUIG, a 5 de Abril de 2013 Fecha de impresión: Lunes, 27 de Mayo de 2013 8:29 Página 10 de 10