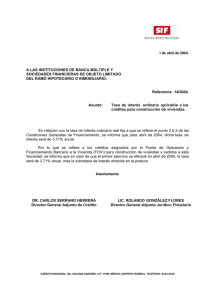

Circular fiscal septiembre 2012

Anuncio