Girasol Mayo 2014 - Grimaldi Grassi S.A.

Anuncio

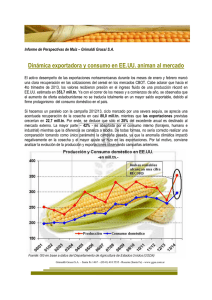

Informe de Perspectivas de Girasol – Grimaldi Grassi S.A. Alentador comienzo de campaña 2014/15 A puertas de la nueva campaña 2014/15, el mercado de girasol se desenvuelve con el remanente del ciclo 2013/14, que resultó altamente favorable en el hemisferio norte, y con una firme demanda tras la reducción de la cosecha en Argentina. De hecho en Ucrania se estima un nivel de oferta disponible menor a la esperada inicialmente, en parte producto de esta sostenida demanda y, por otro lado, por la menor producción (ahora estimada en 10,80 mill.tn.) variable que experimentó ajustes a la baja en el último tiempo. En Argentina, la Bolsa de Cereales de Buenos Aires (BCBA) dio por finalizada la cosecha de girasol a fines de abril, con un volumen total recolectado de 2,30 mill.tn. Por su parte, el Ministerio de Agricultura (Minagri) proyecta una cosecha algo menor, de 1,98 mill.tn. El magro resultado de la campaña fue producto de diversos inconvenientes que se presentaron desde el inicio de la misma: con una intención de siembra cercana a 2,00 mill.has. y superior a la del año pasado, se logró cubrir un 20% menos al ciclo anterior. Condiciones climáticas poco favorables centraron la explicación a este fuerte recorte en la previsión de área, pérdidas irreversibles en determinadas regiones y grandes caídas en los rindes de diversas zonas del país. A nivel internacional el impacto del recorte en la producción argentina fue amortiguado por los excelentes niveles de cosecha alcanzados en los restantes exportadores, Rusia y Ucrania, que si bien sufrieron correcciones en sus respectivas estimaciones de producción, las cifras aún superan considerablemente lo observado años atrás; incluso al gran ciclo 2011/12. El resultado final, parece ser favorable en términos productivos, logrando cubrir un procesamiento mayor en 5,00 mill.tn. y mejorar también los niveles de stocks finales, que treparían a 2,87 mill.tn. en el ciclo 2013/14, contra 2,18 mill.tn. de la campaña anterior. Perspectivas 2014/15 Comenzando el mes de mayo, las perspectivas son alentadoras para la campaña entrante. A las buenas previsiones de siembra en los países de la ex URSS; asociadas a una mejora en la rentabilidad del girasol y a una menor superficie sembrada de granos de invierno; se le suma un nivel récord de stock inicial. En Ucrania, los bajos precios observados para el maíz durante el ciclo 2013/14 y la agitada situación política - económica que atraviesa el país, generó una caída del área destinada al cereal para el próximo ciclo. Se especula con que estas hectáreas liberadas se vuelquen a la oleaginosa, cultivo que presenta un menor costo de producción que el maíz, llevando la intención de siembra a 5,40 mill.ha. Grimaldi Grassi S.A. – Santa Fe 1467 – (0341) 410 5555 - Rosario (Santa Fe) - www.ggsa.com.ar Informe de Perspectivas de Girasol – Grimaldi Grassi S.A. Con un crecimiento anual del área sembrada de 200.000 has. una pérdida de superficie de 100.000 has. y rendimientos algo menores a los excepcionalmente altos alcanzados la campaña pasada, Ucrania podría cosechar 10,30 mill.tn. cifra que representaría una baja de sólo 500.000 tn respecto del ciclo precedente. Hacia fines de abril, ya se llevaba sembrado más del 30% del área intencionada, superando en cerca de 1 mill.has. lo cubierto el año pasado a esa misma época. En Rusia, el panorama no es tan alentador como en Ucrania, pero no deja de ser favorable. No se esperan variaciones en la superficie destinada al girasol, que totalizaría cerca de 7,30 mill.has. Una atractiva rentabilidad por hectárea otorgada por la oleaginosa, la mayor capacidad de molienda del país y la menor superficie destinada a los granos, lograron sostener este escenario. Con 200.000 has. perdidas, la cosecha rusa 2014/15 podría alcanzar 9,50 mill.tn.; siendo; al igual que Ucrania, tan sólo 500.000 tn menor que lo recolectado la campaña precedente. Terminando el mes de abril, la cobertura era inferior a la de su vecino, avanzando menos del 15% del área total intencionada. Mercado de aceite mantiene nivel de producción Ya ingresando en la segunda mitad del ciclo 2013/14, se aguarda un buen ritmo de producción de aceites de girasol, totalizando 6,83 mill.tn. durante el semestre Abril / Septiembre, excediendo así las 5,73 mill.tn. obtenidas el año pasado a igual período. El gran desempeño en la producción de aceites durante todo el año comercial llevó a que su cotización marcara descuentos respecto de sus pares de soja y colza. La excelente campaña de semillas en el hemisferio norte llevó a sostener los niveles de procesamiento durante el año, ya que hasta incluso permitió cubrir el faltante argentino ocasionado por la menor producción obtenida. Esta situación generó la particularidad de pérdida de participación argentina en el comercio mundial de aceite de girasol, beneficiando al conjunto Ucrania + Rusia. Durante las dos campañas pasadas (2011/12 y 2012/13) la participación de ambos países en las exportaciones mundiales de aceite de girasol promediaron 68% mientras que Argentina cubría entre 10% y 12% del negocio. Para la actual campaña, en cambio, se espera que nuestro país marque un significativo recorte en su posicionamiento, cayendo a sólo 4%, mientras que Ucrania y Rusia en su conjunto participarían del 74% Grimaldi Grassi S.A. – Santa Fe 1467 – (0341) 410 5555 - Rosario (Santa Fe) - www.ggsa.com.ar Informe de Perspectivas de Girasol – Grimaldi Grassi S.A. Exportaciones de Aceite de Girasol en mill.tn. Rusia Ucrania Argentina 2013/14 2012/13 7,7 1,8 3,9 0,3 2011/12 6,2 1,1 3,1 0,6 7,3 1,5 3,5 0,9 Participación en el total mundial Rusia Ucrania Rus + Ucr Argentina 23% 51% 74% 4% 18% 51% 68% 10% 21% 47% 68% 13% Fuente: Oil World Grimaldi Grassi S.A. – Santa Fe 1467 – (0341) 410 5555 - Rosario (Santa Fe) - www.ggsa.com.ar